Hoy es un día clave para los mercados de renta variable. Tras tocar el martes claras zonas de soportes, aguantarlos y ayer intentar rebotar, se necesitaba que los datos de PMI manufacturero (indicador adelantado de evolución del PIB) demostrasen que el mercado se puede estar pasando de frenada en las correcciones de los dos últimos meses.

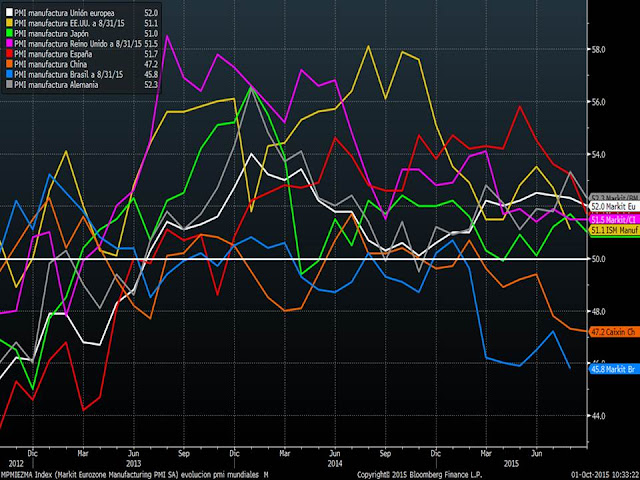

Los datos publicados PMI manufacturero de septiembre han salido peor que los de agosto. Por tanto, se ratifica que los temores de desaceleración tienen fundamento y por tanto los datos de crecimiento del tercer trimestre van a ser peores que los del segundo. Ayer mismo el Banco de España anticipó que su previsión de crecimiento del PIB español será del 0.8% en el tercer trimestre frente al 1% del segundo. En el siguiente gráfico comparo la evolución de todos los PMI que publican entre hoy y mañana (EE.UU esta tarde y Japón mañana). Todos se contraen salvo Reino Unido.

Pero ya sabemos que las bolsas siempre van por delante. Ya anticipaban claramente que los datos iban a salir peor. La cuestión ahora es saber si los datos empeoran más o menos de lo que el mercado anticipaba. Y de los últimos datos publicados todos están en línea o incluso son mejores de lo que esperaba el mercado. Para R. Unido se esperaba 51.3 y se ha publicado 51.5. Para China se esperaba 47 y el dato publicado ha sido de 47.2; Francia (50.6 vs 50.4) y Eurozona en lo esperado (52 puntos). Alemania, España e Italia sí que ha publicado un dato peor de lo esperado.

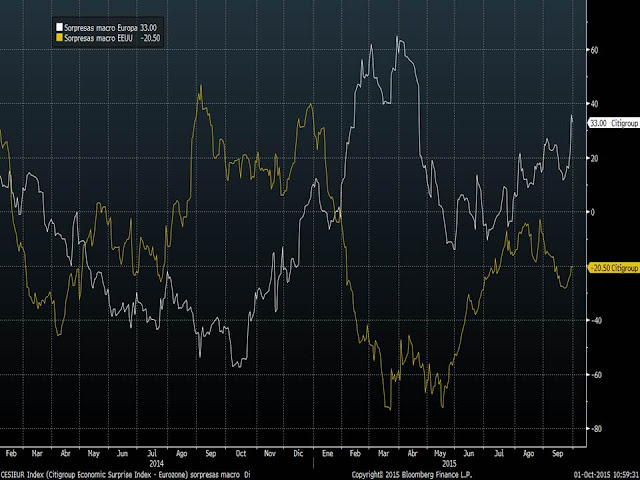

En el siguiente gráfico en el que comparo el índice de sorpresas macro positivas o negativas de Estados Unidos y Unión europea elaborado por Citi se aprecia que lo ocurrido hoy es tendencia general en Europa desde junio y en Estados Unidos está ocurriendo en las últimas semanas. Línea ascendente significa que los datos son mejores de lo esperado (aunque sean malos) y bajista lo contrario.

Así pues, mientras los datos de PMI manufacturero de los países desarrollados se mantengan con holgura por encima del nivel de 50 puntos podemos decir que el estornudo de China no tiene por qué convertirse en un resfriado de los países occidentales. Admitimos que la situación macro está peor que a principios de año pero no tan mal cómo anticipan los mercados. Esta es la idea básica que tenemos que tener en mente y que coincide con el escenario que venimos planteando desde hace un mes. El mercado está demostrando que hay ánimos de dibujar un suelo en los mínimos de agosto, y aunque de momento no hay que fiarse del rebote, si los datos macro siguen la senda actual y los resultados empresariales que comenzarán a publicarse a partir de la semana que viene, tampoco salen peor de lo esperado, pues sí que será sostenible pensar en un claro suelo de mercado.

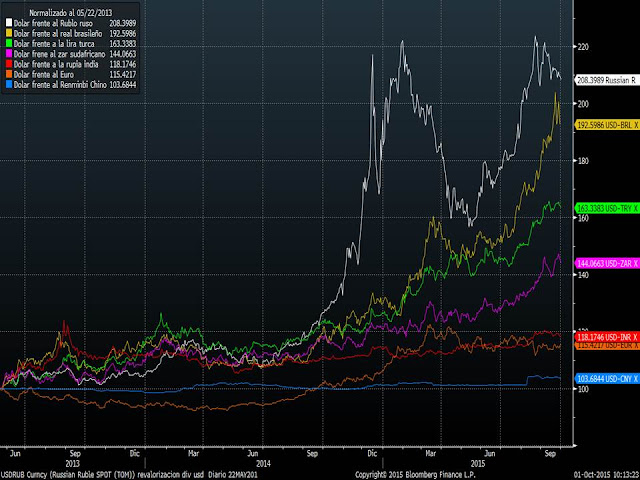

Otro factor a tener en cuenta a favor de un posible suelo de mercado es la situación del dólar. Desde que la FED ha demostrado que no tiene nada de prisas por subir tipos de interés, el dólar ha dejado de fortalecerse y comienza a debilitarse frente a las principales divisas, sobre todo emergentes. Este puede ser un factor determinante para que materias primas, energía y mercados emergentes en general confirmen suelo en los niveles actuales. Y por supuesto si esto ocurre sería fantástico para eliminar la posibilidad de que Europa y Estados Unidos entren en deflación (inflación actual está en negativo y muy cerca de cero según el país).

Evolución del dólar respecto a principales divisas. En el gráfico se aprecia la posibilidad de que este verano el dólar esté dibujando techo frente a las divisas emergentes.

Sólo se está fortaleciendo frente al euro, pero se debe más a debilidad del euro que a fortaleza del dólar. Ya hace unas semanas el BCE dejó caer la posibilidad de ampliar el QE en plazo o cantidad si la situación lo requiere. Esta semana, la agencia S&P ha elaborado un informe con importantes conclusiones que pueden resumir un poco la situación actual y la reacción del mercado:

Considera que el Banco Central Europeo (BCE) tendrá que ampliar su programa de compra de activos más allá de 2016, hasta mediados de 2018, ante el alza del euro y la perspectiva de que la inflación no se acerque a la meta del 2%.

-Espera que la recuperación de la eurozona se mantenga a lo largo del año y durante los próximos ejercicios, pese a que la desaceleración de la economía china y las turbulencias en otros mercados emergentes afectan notablemente a la primera economía del euro, Alemania, y a Holanda, por su fuerte orientación exportadora.

-El menor crecimiento esperado de China en 2016 y 2017, con un 4,4% y un 3,9%-frente al 6,3% y 6,1% inicialmente proyectado- podría lastrar un 0,8% del PIB de la eurozona respecto al crecimiento esperado, según S&P.

-En cualquier caso, la agencia considera que la caída de los mercados emergentes tiene más posibilidades de provocar una desaceleración cíclica en la eurozona, más que una importante recesión.

-Ante esta situación, S&P destacó que “según aumentan los riesgos de un shock externo, la transmisión efectiva a las políticas monetarias acomodativas del BCE a las economías domésticas de la región es crucial para consolidar la recuperación de la eurozona”.

-La agencia cree que el programa de expansión doblará la cifra inicial, hasta 2,4 billones.

Por tanto, no hay grandes cambios en el panorama económico global. Habrá menos crecimiento global del que se esperaba antes del verano, pero no habrá recesión. Los bancos centrales seguirán apoyando a la economía por lo que los tipos seguirán bajos muchísimo tiempo. Y las fuertes correcciones de las materias primas y energía, así como la bajada de los costes laborales y de financiación permitirá que la partida de gastos de las empresas se reduzca, por lo que aumentarán los márgenes. Por tanto, con las bolsas corrigiendo un 20% desde máximos, no parece que estemos en el peor de los escenarios para apostar por tener algo de renta variable en las carteras.