En solo 4 días el peso argentino ha sufrido una caída del 10%, dejando como resultado una caída total del 30% en los últimos doce meses. El banco central se ha gastado alrededor de 5.500 millones de dólares de sus reservas tratando de frenar el declive, que solo se ha frenado cuando ha subido los tipos de interés hasta un punitivo 40% y cuando el gobierno de Macri ha prometido recortar el gasto.

El catalizador de la última caída del peso, parece haber sido un nuevo impuesto del 5% en los ingresos para los tenedores extranjeros de deuda pública argentina (LEBAC o Letras del Banco Central). Este impuesto, que es parte de una reforma impositiva aprobada el año pasado -que en general ha sido positiva-, comenzó a tener vigencia el pasado 25 de abril, el mismo día en el que comenzaron las salidas de capital extranjero. Parece ser que el capital extranjero no estaban contentos con la idea de pagar un 5% en cupones Lebac al 30%. Y, efectivamente, los inversores vendieron los Lebacs y convirtieron sus pesos en dólares hasta un total de 5.500 millones de dólares dejando el país. Esto es el equivalente a un éxodo de casi el 10% de las reservas argentinas en divisa extranjera. Y todo por culpa de un impuesto del 5% que en el mejor de los casos habría generado solamente 500 millones de dólares por año. ¡Auu! Como el economista Art Laffer señala "cuando aumentas los impuestos sobre algo, puedes esperar tener menos de ese algo". "Menos" en este caso es menos capital extranjero, el cual Argentina necesita desesperadamente para reiniciar su economía.

Muchos observadores piensan que el problema recurrente de Argentina es su incapacidad para controlar su gasto público y domar la inflación del 30% que sufre. Yo creo que el problema es más sencillo. Como señalé hace 18 meses, Argentina es adicta a la impresión de dinero desde hace mucho tiempo. Su base monetaria se ha incrementado un 30% anual dese hace 9 años. La impresión de moneda ha sido y es una fuente principal de financiación del déficit público. En los EEUU el déficit se financia casi enteramente con la venda de títulos de deuda. Sin embargo, en Argentina si el gobierno no encuentra financiación mediante la venta de deuda, entonces simplemente le requiere al banco central el dinero, a cambio de un pagaré. Es decir, los EEUU gasta el dinero que toma prestado del mercado, pero en Argentina se gasta el dinero creado de la nada por su banco central.

Si Argentina quiere poner las cosas bajo control, tiene dos maneras de hacerlo. Una, poniendo orden en el gasto público reduciendo el déficit (¡no más impuestos por favor!) y, la otra, aumentando la credibilidad de los inversores extranjeros de que el déficit público se puede financiar con la venta de instrumentos de deuda. Por supuesto, la solución puede ser una combinación de ambas, pero lo que se haga tiene que incluir la supresión de la impresión de dinero.

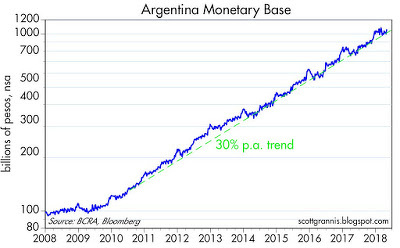

Gráfico 1: muestra el problema principal de Argentina, una masiva impresión de dinero. En los últimos 9 años el banco central ha permitido una expansión del 30% anual de la base monetaria (de la cual 2/3 es moneda en circulación). No es de extrañar que siendo así la inflación se haya mantenido en el 25%-30% cada año. La inflación, como Milton Friedman dijo, es un fenómenos monetario. La inflación ocurre cuando la oferta de dinero excede la demanda del mismo. En este caso, un incremento del 1000% en la base monetaria durante 9 años, claramente ha sobrepasado la demanda, así que el valor del peso se ha hundido.

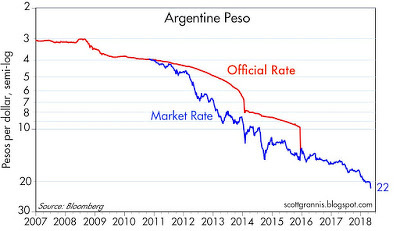

Otro problema que ha sufrido el país durante años, son los intentos de los gobiernos de controlar el tipo de cambio del peso. Si la caída del peso puede ser frenada, tal y como tienden a pensar los burócratas del gobierno, entonces las presiones inflacionarias pueden reducirse. Cabe destacar que el gobierno de Macri, que comenzó a finales de 2015, sabiamente decidió dejar de utilizar un tipo de cambio oficial y dejó que el peso fluctuara libremente (tal y como se ve en el gráfico 2)

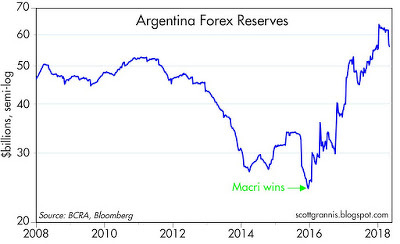

Ese cambio del gobierno Macri restauró la confianza, y el peso frenó el ritmo de su caída a pesar de que las imprentas de dinero seguían echando humo, porque la demanda del peso aumentó con la mejorada confianza. Pero esa política se ha dado la vuelta con la venta de 5.500 millones de dólares de las reservas de divisas para mantener la caída, tal y como se puede ver en el gráfico número 3.

Como eso no ha funcionado, la única opción ha sido subir fuertemente los tipos de interés de corto plazo para impulsar la demanda de los títulos de deuda del banco central. Tipos de interés más altos pueden funcionar incluso si no se deja de imprimir dinero, pero eso no es una solución duradera porque no inspira la confianza de largo plazo que los inversores necesitan.

Al final las matemáticas son muy claras, desde mediados de 2009 la masa monetaria se ha expandido 10 veces, y el peso ha perdido el 83% de su valor. El culpable es la impresión de dinero y tiene que parar ya. Otro tipo de soluciones solo serán temporales. Tipos de interés de corto plazo al alza en los Lebacs, solo son efectivos si ofrecen a los inversores compensaciones por la esperada depreciación del peso. Con la impresión de dinero a un ritmo del 30% anual y el peso un 30% abajo en el último año, el cupón después de impuestos del Lebac necesita mantenerse por encima del 30% para evitar más salidas de capital (por eso no es una sorpresa que con la subida de tipos hasta el 40% el peso ha conseguido estabilizarse).

El presidente argentino, Mauricio Macri, igual que Donald Trump, es un empresario de éxito que ha prometido devolver la prosperidad a su país. Hasta ahora Macri ha realizado un buen trabajo, pero la caída del peso será una mancha en su expediente. Quiero pensar que dará los pasos adecuados para volver al camino correcto. En su currículum está el haber realizado grandes esfuerzos para reducir la corrupción y los fundamentales de la economía argentina han mejorado notablemente (en dólares la bolsa Argentina está un 33% arriba desde la llegada de Macri). Será un crimen si no toma mejores pasos en cuanto a la política monetaria y fiscal. Por favor señor Macri, reduzca el gasto público, haga cumplir los acuerdos tomados, deshágase de impuestos innecesarios e instruya al banco central para que frene el fuerte crecimiento de la masa monetaria.

Publicado por Scott Grannis en Calafia Beach Pundit Blog