Uno de los temas más populares y a la vez menos comprendidos del mundo de la inversión es el de los dividendos. Aunque uno sea un inversor sensato y conservador con una visión a largo plazo y que entiende las acciones como empresas reales y no como números o gráficos (es decir, aunque uno sea más un empresario que un inversor) es inevitable en los primeros encuentros con personas interesadas en este mundo recibir comentarios del tipo: "sí, sí, muy bien, pero esa rentabilidad, ¿la has conseguido con los dividendos o con la locura de la bolsa?". Del mismo modo, también es habitual encontrar pequeños y grandes ahorradores que se vanaglorian del supuesto conservadurismo de su estrategia al decir que "yo invierto en dividendos, no en el casino financiero".

Vemos que la creencia establecida es que los dividendos son algo real, mientras el precio de la acción es algo totalmente arbitrario o aleatorio, y que ambos conceptos son distintos, como si las dos partidas procedieran de distintas fuentes: recibo un dinero seguro y tranquilizador por aquí, y quizá otro más incierto por allá. Todo el mundo busca rentabilidad por dividendo, más dividendo, más dividendo, es algo casi instintivo. Los seres humanos buscamos gratificación instantánea, dame un alto dividendo, y dámelo AHORA.

Todo esto es un GRAVÍSIMO ERROR por dos razones:

En primer lugar, para determinar el resultado de tu inversión a largo plazo es más importante el crecimiento sostenible futuro del dividendo que el dividendo actual. Como ya hemos visto en otros artículos, una parte de la rentabilidad del inversor surge de ser más pacientes y constantes que los demás, en especial en momentos de pánico en el mercado donde puedes vender a los demás tranquilidad muy cara si tú eres capaz de esperar y de mantener la calma. El mercado es un lugar donde se transfiere dinero de los impacientes a los pacientes (aunque en realidad, ambos consiguen la satisfacción que desean).En el caso de los dividendos, la paciencia también es un arma muy poderosa y quedarnos obnubilados por la rentabilidad por dividendo actual puede llevarnos a tomar decisiones erróneas.

Pongamos un ejemplo: imaginemos que estamos en Febrero de 2008, somos unos enamorados de los dividendos y tenemos dos opciones: BME: Rentabilidad por dividendo: 6,5% o REE: rentabilidad por dividendo: 2,89%. La decisión parece obvia, ¿no?, además ambas son empresas con fuertes ventajas competitivas. La diferencia radica en que BME apenas puede hacer crecer sus ventas y el mejor uso que puede dar a sus beneficios es repartirlos (pay-out del 90%). Además, es una empresa bastante cíclica. En cambio, Red Eléctrica sí tiene sanas y sostenibles oportunidades de reinversión para crecer a paso firme y darle un uso a esos beneficios, (pay-out del 45%).

Pongamos un ejemplo: imaginemos que estamos en Febrero de 2008, somos unos enamorados de los dividendos y tenemos dos opciones: BME: Rentabilidad por dividendo: 6,5% o REE: rentabilidad por dividendo: 2,89%. La decisión parece obvia, ¿no?, además ambas son empresas con fuertes ventajas competitivas. La diferencia radica en que BME apenas puede hacer crecer sus ventas y el mejor uso que puede dar a sus beneficios es repartirlos (pay-out del 90%). Además, es una empresa bastante cíclica. En cambio, Red Eléctrica sí tiene sanas y sostenibles oportunidades de reinversión para crecer a paso firme y darle un uso a esos beneficios, (pay-out del 45%).

¿ Cuál habría sido el resultado hasta hoy?. En la rentabilidad actual sigue ganando BME (5,7%) frente a REE (3,89%), la diferencia está en lo que ha pasado durante estos 7 años. Los dividendos de BME han permanecido prácticamente planos, mientras REE ha aumentado el dividendo año tras año. El resultado es que comparando los dividendos actuales con los precios de compra en 2008 (BME: 36,97 Eur y REE: 39,8 Eur) la rentabilidad frente al precio de compra de BME es de un 5,1%, mientras que en el caso de REE es ya de un 7,5%, y subiendo.

Es decir, si puedes diferir tu gratificación, ser paciente y esperar por el crecimiento del dividendo, ganarás mucho más dinero. ¡Intercambia satisfacción rápida por mayores rentas futuras!.

Pero habrá quien diga que, al ser los dividendos de BME más altos, el rendimiento acumulado frente al precio de compra habrá sido mayor en ese periodo (gran error): BME acumularía una rentabilida d antes de impuestos a nuestro favor del 14,5% frente al precio de compra, mientras que REE, a pesar de comenzar con una rentabilidad menor, acumula un 15,5%. Aún así, se podría argumentar que esto habría supuesto un deterioro en la acción de REE, y volveríamos a errar, ya que mientras en BME habríamos perdido valor (36,97 Eur en 2008 frente 33,22 Eur hoy), con REE habríamos casi duplicado nuestra riqueza (39,8 Eur en 2008 frente a 77 Eur hoy).

d antes de impuestos a nuestro favor del 14,5% frente al precio de compra, mientras que REE, a pesar de comenzar con una rentabilidad menor, acumula un 15,5%. Aún así, se podría argumentar que esto habría supuesto un deterioro en la acción de REE, y volveríamos a errar, ya que mientras en BME habríamos perdido valor (36,97 Eur en 2008 frente 33,22 Eur hoy), con REE habríamos casi duplicado nuestra riqueza (39,8 Eur en 2008 frente a 77 Eur hoy).

Todo esto está muy bien, pero ¿ cómo se puede conocer el crecimiento futuro?. No se puede, siempre es algo incierto, si no, sería demasiado fácil. Como siempre digo, toda la información de la empresa está en el pasado, pero todo el VALOR está en el futuro.

Sin embargo, aunque nunca haya certeza del crecimiento futuro, en ocasiones la empresa, simplemente. ¡ te lo dice!. Un buen ejemplo sería Williams Companies: esta empresa decidió a finales de 2011 hacer una spin-off de su negocio de exploración y producción de petróleo y gas para centrarse en el transporte de gas por tuberías, un negocio que suele generar "mon opolios geográficos" o nichos de mercado donde la competencia no tiene incentivos para entrar ya que es una "escala mínima eficiente", a ningún competidor le merece la pena poner otra tubería al lado, un caso similar al de las autopistas o los ferrocarriles. Pues bien, ya en 2012 la empresa llevaba un año diciendo a los accionistas que iba a aumentar el dividendo en los siguientes años al menos un 20% anual (por aquel entonces la rentabilidad rondaba el 2,5%) debido al cambio de negocio. Y efectivamente, el crecimiento del dividendo en los últimos años ha sido del 36% anual, con un dividendo actual del 6%, y una rentabilidad con respecto al precio de 2011 del ¡ 27% ! (además de una subida del +150% del precio de la acción desde entonces). Habría sido poco sensato pensar en 2011 que el dato representativo era el 2,5% de dividendo.

opolios geográficos" o nichos de mercado donde la competencia no tiene incentivos para entrar ya que es una "escala mínima eficiente", a ningún competidor le merece la pena poner otra tubería al lado, un caso similar al de las autopistas o los ferrocarriles. Pues bien, ya en 2012 la empresa llevaba un año diciendo a los accionistas que iba a aumentar el dividendo en los siguientes años al menos un 20% anual (por aquel entonces la rentabilidad rondaba el 2,5%) debido al cambio de negocio. Y efectivamente, el crecimiento del dividendo en los últimos años ha sido del 36% anual, con un dividendo actual del 6%, y una rentabilidad con respecto al precio de 2011 del ¡ 27% ! (además de una subida del +150% del precio de la acción desde entonces). Habría sido poco sensato pensar en 2011 que el dato representativo era el 2,5% de dividendo.

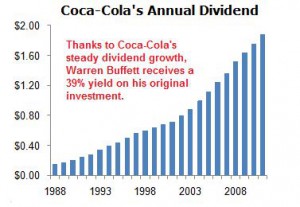

En otras ocasiones, lo prudente es limitar nuestro universo a empresas con beneficios predecibles y que tengan ventajas competitivas sostenibles que le permitan a la empresa protegerse de la competencia durante años, incluso décadas. Esas son las empresas que buscamos y analizamos en fosodefensivo.com . Podemos destacar ejemplos de grandes "aristócratas de los dividendos" que llevan aumentándolos de forma sostenida por décadas como Nestlé, Johnson and Johnson (dividendos crecientes desde 1962), Coca-cola (cuyo  compra por parte de Warren Buffett en 1988 le renta ahora un 39% como dividendo respecto el precio de adquisición) o Aflac, la empresa de seguros de vida y salud ( sector muy "comoditizado" donde es difícil crear ventajas sostenibles, pero no imposible, gracias a la especialización en ciertos nichos del mercado, economías de escala, diferenciación en la plataforma de distribución o una inversión excelente del Float).

compra por parte de Warren Buffett en 1988 le renta ahora un 39% como dividendo respecto el precio de adquisición) o Aflac, la empresa de seguros de vida y salud ( sector muy "comoditizado" donde es difícil crear ventajas sostenibles, pero no imposible, gracias a la especialización en ciertos nichos del mercado, economías de escala, diferenciación en la plataforma de distribución o una inversión excelente del Float).

la segunda razón por la que la gente comete un error fatal en su argumentación en el caso de los dividendos tiene que ver con la relación entre los dividendos, el precio de la acción, los resultados de la empresa, y la correcta asignación de capital.

Para empezar, los dividendos reales sólo pueden provenir de los beneficios que genera un negocio o de los Activos que ya posee. Todo ello ya está recogido en el precio de la acción, así que no es de extrañar que los repartos de dividendos se resten automáticamente del precio de la acción. Una empresa cotiza a 14 Eur por acción, un día reparte 1 Eur por acción de dividendo y al instante la acción baja a 13 Eur por acción. Punto. Sigues teniendo 14 Eur, no se crea el dividendo de la nada, con la peculiaridad de que Hacienda se llevará su parte de ese Euro.

Si esto no fuese así, sería muy fácil recibir dividendos "gratis": compras la acción el día antes del reparto, cobras el dividendo y la vendes el día después, ¡ el negocio perfecto !. Pero esto no es así como ya hemos visto, y puede verse en casos de "megadividendos" como el de Endesa o en su día el de Coca-cola como muestro en el gráfico. Otra prueba de ello son los futuros; ¿cuál es el precio del futuro a un año sobre una acción?, simplemente el precio actual de la acción capitalizado al tipo de interés hasta el vencimiento y MENOS los dividendos que se vayan a pagar. ¿Existe el arbitraje de impuestos de los dividendos?, sí, pero cada vez menos y no es tema para este artículo.

Otra prueba de ello son los futuros; ¿cuál es el precio del futuro a un año sobre una acción?, simplemente el precio actual de la acción capitalizado al tipo de interés hasta el vencimiento y MENOS los dividendos que se vayan a pagar. ¿Existe el arbitraje de impuestos de los dividendos?, sí, pero cada vez menos y no es tema para este artículo.

No hay que ser un lince para entenderlo. Imaginemos que compramos un piso por 100.000 Eur que incluye en una habitación una caja fuerte con 10.000 Eur dentro. Si alguien se lleva la caja fuerte del piso, el piso ya no vale 100.000 Eur, ¡ vale 90.000 !.

Todo esto nos confunde porque tenemos mentalidad de empresa no cotizada. Si una empresa no me paga dividendo, ¿ cuándo y cómo ganaré yo algo de ser accionista?. Pero si una empresa cotiza, tiene en su balance 100 Eur de efectivo, y existen 100 acciones en constante subasta y valoración, a cuánto tenderá el valor de la acción por esa partida del balance?, a 1 Euro, lógicamente. Bien es cierto que ese efectivo sin hacer nada tiene un coste de oportunidad, y que debemos ver la generación de beneficios de la empresa desde una perspectiva dinámica.

Para tener las cosas claras, con los beneficios de una empresa ( o más bien el flujo de caja libre) se pueden hacer 5 cosas: reinvertir en el negocio para hacerlo crecer, comprar otras empresas, recomprar acciones propias, pagar deuda y dar dividendos. La labor del gestor de la compañía es asignar el capital de la forma más eficiente en cada momento. Si la empresa tiene cierta ventaja competitiva y oportunidades de reinversión de ese dinero, dar dividendo es como prender fuego al dinero, pues la mejor manera de generar valor para el accionista es reinvertir en el negocio. De igual forma, si no se puede crecer demasiado pero la acción se encuentra claramente infravalorada, la empresa puede recomprar acciones propias para que los accionistas a largo plazo tengan cada vez más pedazo del pastel. Sería un error no aprovechar la ocasión de comprar duros a cuatro pesetas; de hecho, recomprar acciones a precio justo es como dar dividendos libres de impuestos. Sólo en el caso de que la empresa no tenga oportunidades de reinversión, su acción esté cara, no pueda hacer adquisiciones ni quitarse deuda cara, tiene sentido dar o aumentar marginalmente el dividendo.

Por poner un ejemplo, la empresa de Warren Buffett, Berkshire Hathaway, no ha dado dividendos durante décadas, y nadie duda que su valor sube año tras año. Que Berkshire diera dividendo sería como decir que nosotros somos mejores que Warren Buffett para asignar ese capital (fatal arrogancia). En la última votación de accionistas sobre este tema, los accionistas dijeron "no nos des dividendo" en una proporción de 47 a 1.

Los dividendos son equivalentes a una obligación forzosa a vender parte de tus acciones y un freno a la magia del interés compuesto para los inversores a largo plazo por el efecto de los impuestos, pero son necesarios cuando son la mejor manera para usar un capital que la empresa no puede emplear de otra forma.

Al final, lo verdaderamente importante es entender bien el negocio, detectar ventajas competitivas duraderas, estimar si los flujos futuros son predecibles y sostenibles, y valorar si la dirección, con integridad, inteligencia y energía, asignará esos flujos de forma adecuada para generar valor al accionista a largo plazo. Los dividendos actuales son, al fin y al cabo, irrelevantes.

Por último, me gustaría añadir que hasta ahora hemos hablado de dividendos "reales", pues existen otras fórmulas de dividendos "falsos" como el llamado "scrip dividend", fórmula utilizada especialmente por los bancos como el Santander durante la crisis de estos años para aparentar dar un alto dividendo sin ser verdad. El scrip dividend permite recibir el dividendo en efectivo o en acciones, y como el 85% del mismo se realiza en acciones, el banco reduce sus salidas reales d e caja y a la vez realiza una ampliación de capital encubierta que diluye cada vez más la parte de la tarta del accionista. Es decir, lo que te dan por un lado, te lo quitan por otro. Cada vez hay más acciones en circulación, que a su vez tendrán derecho a dividendos futuros. Es un efecto similar a comprar un bono que rente el 5% en un entorno de inflación del 4%. Si de verdad crees que estás recibiendo un 5% es que no entiendes lo que está pasando.

e caja y a la vez realiza una ampliación de capital encubierta que diluye cada vez más la parte de la tarta del accionista. Es decir, lo que te dan por un lado, te lo quitan por otro. Cada vez hay más acciones en circulación, que a su vez tendrán derecho a dividendos futuros. Es un efecto similar a comprar un bono que rente el 5% en un entorno de inflación del 4%. Si de verdad crees que estás recibiendo un 5% es que no entiendes lo que está pasando.

Esto fue un caballo de batalla para mí y muchos otros durante 2013 ante muchos accionistas del Santander que se quedaban contentos viendo en el Expansion que el Santander daba un 9% de dividendo, mientras nosotros les decíamos que el dividendo no era real, y que además era insostenible, como más tarde se demostró. Os dejo algunos enlaces de aquel tiempo para quien quiera ampliar la información:

http://www.dondividendo.com/2013/10/es-sostenible-el-dividendo-de-santander.html

http://www.invertia.com/noticias/accionista-perjudicado-santander-aumenta-acciones-crisis-2898909.htm