La interpretación correcta y adecuada de los datos económicos no sólo es importante en el mundo financiero y bursátil, sino también en otros ámbitos como el político, económico o social. Una inadecuada o incorrecta interpretación de los mismos, sea en el ámbito que sea, puede llevar a tomar decisiones erróneas y equivocadas, con las problemas y consecuencias que esto puede traer acompañado.

Por ello, en este artículo queremos hablar de lo que el Instituto Nacional de Estadística define como “efectos estacionales y de calendario”. Como sabemos, las estadísticas y datos económicos son una herramienta imprescindible para analizar el ciclo económico (expansión, recesión, etc.) que no sólo sirven para tomar decisiones de carácter financiero, sino también políticas, presupuestarias, etc. Sin embargo, los indicadores económicos están influenciados por los “efectos estacionales y de calendario”, lo que en muchas ocasiones nos va a impedir entender de forma clara y precisa la evolución del ciclo económico.

El objetivo principal que se persigue con el ajuste estacional es filtrar las series de datos de estas fluctuaciones estacionales y de calendario, de manera que la información que nos proporcionen sea más clara, fácil y sencilla de interpretar. Las fluctuaciones estacionales son aquellos movimientos que ocurren con intensidad similar en cada mes, trimestre, año, etc. y que se espera que sigan ocurriendo en el futuro, tales como el diferente número de días hábiles en cada mes, la diferente composición del número de días hábiles, el efecto del año bisiesto, las fiestas móviles, etc. Un ejemplo clásico de efecto estacional es el de la tasa de empleo, que como todos sabemos, es un factor que depende muy especialmente de la estación del año (es habitual que en ciertos meses el número de desempleados se reduzca como consecuencia de las vacaciones, meses de verano, etc.).

Por otro lado, los efectos de calendario se pueden definir como el impacto que se produce en la serie temporal de datos debido a la diferente estructura que presenten los meses (o trimestres) en los distintos años, aunque se mantengan constantes el resto de factores que influyen en dicha variable.

Como se puede deducir, las series desestacionalizadas son aquellas que están corregidas de efectos estacionales y de calendario. La mayoría de empresas, oficinas de estadísticas, bancos centrales, instituciones y servicios de estudios públicos y privados que trabajan con series de datos económicos, están continuamente realizando el “ajuste estacional y de calendario” en dichos datos. Esto les permite trabajar con datos más precisos y tomar decisiones más adecuadas que si lo hicieran con series de datos no ajustadas por efectos estacionales y de calendario.

Pero a pesar de que trabajar con series desestacionalizadas es una práctica habitual y recomendable, este tipo de ajustes es motivo permanente de debate y discusión entre los expertos debido a los diferentes métodos que se pueden utilizar así como las diferentes herramientas y programas informáticos que existen para el tratamiento de los datos. Asimismo, muchos de estos expertos también sugieren la posible manipulación del dato original a través de los ajustes estacionales.

Como consecuencia de esta polémica existente, la política general del Instituto Nacional de Estadística de España ha sido ofrecer sólo el dato original en las series coyunturales y, en algunos casos, también el dato corregido de efecto de calendario. Pero en los últimos tiempos, el INE se está planteando publicar las series desestacionalizadas, esto es, corregidas de efectos estacionales y de calendario, por dos motivos principales:

- Por un lado, Eurostat comienza a demandar el envío tanto de los datos brutos como de las series desestacionalizadas.

- Por otro lado, en momentos de situación económica incierta, es obligación de las oficinas estadísticas proporcionar a los usuarios, y al público en general, los datos de la forma más fácilmente interpretable, lo que implica eliminar esos efectos estacionales y de calendario.

No obstante, el Instituto Nacional de Estadística es consciente del riesgo que supone difundir los datos desestacionalizados. Entre los principales riesgos que contempla se encuentran:

- Las series ajustadas de efectos estacionales y de calendario dependen del método utilizado, así como del software informático utilizado en el proceso.

- Un ajuste estacional inapropiado o de baja calidad podría generar resultados erróneos y señales falsas, con todas las implicaciones negativas que esto supone.

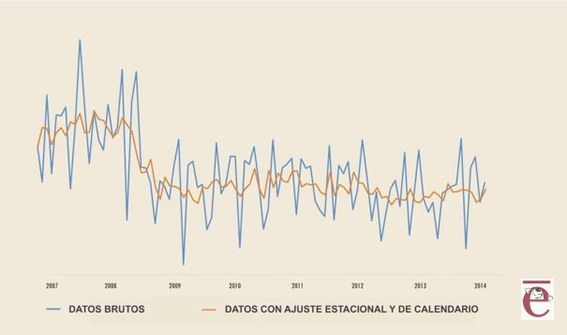

En cualquier caso, lo mejor que podemos hacer para poder entender a la perfección el “ajuste estacional y de calendario”, es observar un ejemplo gráfico de los datos en bruto y de la serie desestacionalizada. En el gráfico que figura en la parte inferior, se puede apreciar con absoluta claridad lo que hemos venido comentando. Los datos brutos, es decir, aquellos que no están corregidos, en ocasiones se mueven de forma muy volátil y errática, lo que dificulta al usuario a la hora de tomar decisiones o saber la tendencia general de la serie de datos. Por el contrario, si los mismos datos se corrigen de forma adecuada, es decir, incorporando los “efectos estacionales y de calendario”, se puede apreciar con total nitidez y claridad la tendencia de la serie de datos, algo esencial si queremos tomar decisiones adecuadas.

Así pues, ya conocen lo que significa el concepto de “ajuste estacional y de calendario” cuando hablamos de series de datos económicos, así como las ventajas e inconvenientes que presenta la utilización de los datos en bruto o de la serie desestacionalizada.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí