Alemania se ha convertido desde hace años en el país más ahorrador de mundo, a una tasa anual del 8% del PIB – que es el superávit exterior por cuenta corriente o, lo que es idéntico contablemente, el ahorro sobre la inversión interna.

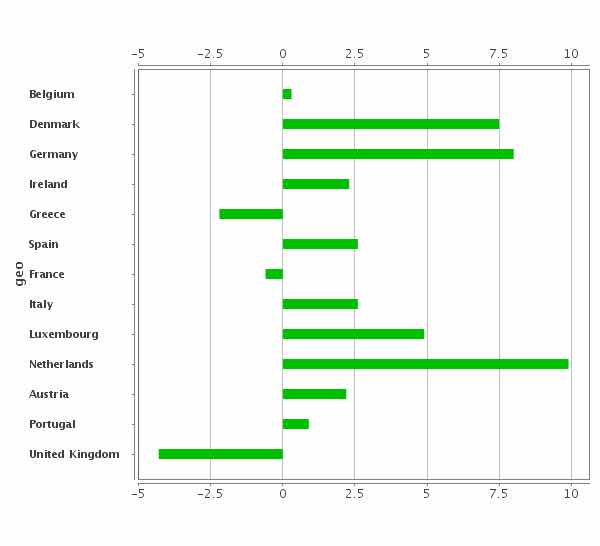

En el gráfico siguiente podemos ver la comparación con otros países de la UE. Hay otros países, como Holanda, que superan ese requisito en términos de PIB, pero si tenemos en cuenta la diferencia abismal de volumen de PIB entre ambos países, comprendemos que el impacto de Alemania sobre el resto del mundo es muy significativo.

¿Cuál es ese impacto? Todo país que tiene un superávit alto y persistente frente a los demás está contrayendo la demanda potencial de éstos, por lo que tienen que elegir entre aceptar un déficit exterior para lograr sus objetivos de PIB y empleo internos, o bien tiene, si quiere cerrar ese déficit, contraer su demanda interna y aceptar una tasa de ahorro sobre PIB similar a la de Alemania.

En el artículo de Consejeros del mes pasado vimos como EEUU había elegido sus propios objetivos internos de mínima tasa de paro, a costa de un déficit exterior importante, que financia sin grandes problemas gracias a la apetencia mundial de dólares. Pero había un argumento entre medias de tipo de cambio: la apetencia de dólares y la confianza en EEUU imponían una sobre valoración del dólar que determinaba la tendencia al déficit. El tipo de cambio juega, entonces, un papel importante en la corrección de los excesos de los países de ahorro o desahorro.

Un país con sobreabundancia de ahorro debería ver apreciarse su tipo de cambio frente a los demás, hasta que el encarecimiento de las exportaciones y el abaratamiento de las importaciones reduzca a una cantidad razonable ese execedente exterior o ahorro neto.

como Alemania pertenece al euro, no puede apreciarse, al menos frente a los países del euro. Por ello, Alemania, con su preferencia por el ahorro muy por encima de la inversión, impone a los demás países, especialmente a los miembros de euro, un obstáculo para que éstos alcancen sus objetivos de PIB y empleo potencial (es decir, mínima tasa de paro sin inflación).

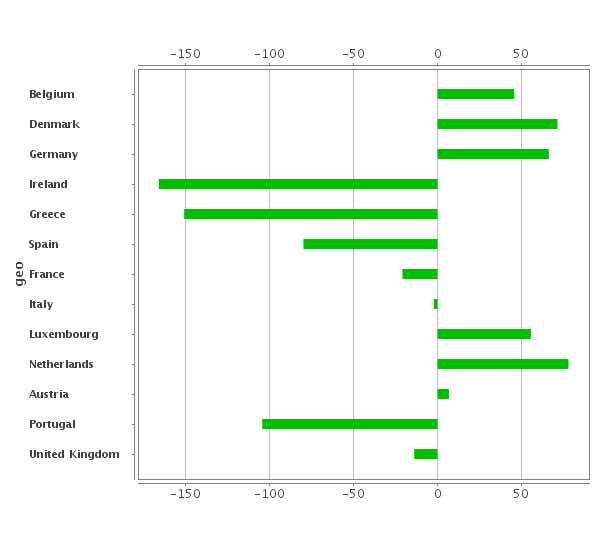

Nos encontramos, pues, con un conflicto de intereses entre países europeos difícil de solucionar si el país llamado Alemania no reduce su desequilibrio entre ahorro e inversión, pues está contrayendo su demanda interna cuando precisamente el estado de nula inflación, casi deflación, le concede un margen para invertir más y crear empleo. Aparte de eso, crearía más demanda para importaciones que ayudarían a los demás países a aproximarse al PIB potencial. Además, ello redundaría en una reducción de los desequilibrios acumulados de activos netos exteriores, que son amplios como se puede ver en el gráfico siguiente:

Como vemos, fruto de tantos años de ahorro excesivo han producido en Alemania y otros países del norte una posición de inversión neta exterior (activos – pasivos exteriores % PIB) sobreabundante, a costa de la posición negativa de otros países, como España y Portugal, por ejemplo.

¿Y qué responde a esto Almania?

Para Alemania hay dos respuestas dudosamente creíbles: que no puede hacer nada, pero que el ahorro es además recomendable, y que los demás países deberían hacer lo mismo, es decir contraer su demanda interna hasta provocar un ahorro mayor que la inversión. Si todos los países de la UME se comportaran así, con ese virtuosismo, modelo Alemania, los resultados serían un superávit exterior (enorme) de todos contra el Resto del Mundo, y – está ez inevitablemente – una apreciación del euro frente al resto demás monedas, especialmente el dólar, lo que no sería bueno para nadie, pues comerciamos con el Resto del Mundo, el cual no estaría muy contento.

Pues es lo que sigue recetando Alemania para todos los países de la Zona euro, mientras BCE y otros organismos europeos han renunciado a esa falacia y piden cada vez más abiertamente que Alemania y otros eleven su demanda interna y reduzcan su ahorro - y el ritmo de aumento de su posición neta exterior -. Petición que viene a caer en oídos más o menos sordos, aunque Alemania esté en recesión y deflación, y le vendría muy bien aumentarla demanda interna.

Todos estos problemas, contradicciones y asimetrías no son nuevos. Keynes intentó abordarlos en la Conferencia post bélica de Bretton Woods, en un sistema de FMI que emitiera una moneda universal, frente la cual se definirían unas paridades oficiales de los países miembros, pero en caso de excesivos desequilibrios, los paises excedentes tendrían obligación de apreciarse. El FMI salió finalmente bajo la horma del representante de EEUU (Dexter White, por cierto, espía de la URSS), por entonces, 1945, vencedor de la guerra frente a un Reino Unido muy debilitado y al que no sirvió de nada el prestigio de Keynes, a quien por otra parte, Dexter Whitte no tenía en gran estima.

No sabe como hubiera funcionado el plan Keynes – Hay críticos que lo consideran muy intervencionista, y sesgado hacia la inflación -, pero el problema de la asimetría persistente se hubiera paliado.

De todas formas, hay algo imbatible que no puede ser superado, y es la soberanía de un país para negarse cumplir ordenamientos internacionales. Con el empuje de los liberales que decidieron liberalizar los movimientos de capitales totalmente en los años ochenta, en la estela de Ronald Reagan y Margareth Thatcher, ningún organismo internacional hubiera soportado la fuerza de los movimientos libres de capitales. Ahora vivimos en un mundo más liberal, incierto, inestable, que no ha demostrado que sea eficaz el mercado financiero totalmente libre, más bien al contrario. No es de esperar que esto cambie a corto plazo.

Mientras, Alemania debería asumir deberes que le imponen su pertenencia a un club que se supone que ha de ir cerrándose, y entre esos deberes está controlar sus excedentes, sobre todo cuando pertenece a una moneda compartida.

Aparte de otros problemas, como es el de la supervisión y la fiscalidad compartidas, tendría un método sencillo de practicar una revaluación interna mediante la reducción de su IVA y aumento de los impuestos directos, lo cual abarataría sus importaciones de los demás países y encarecería sus exportaciones, pero pensar que van a hacer caso de tal consejo es soñar gratuitamente. Aparte de los efectos limitados de tal intervención. Y es que pretender resolver un problema de exceso de ahorro con un cambio en la balanza impositiva exige mucha Fe, por no hablar de los efectos inesperados de los ámbitos en los sujetos y tasas impositivas.

Los paises que, como Alemania, mantienen persistentes excedentes exteriores deberían aceptar sus responsabilidades de ser los acreedores netos del resto de países miembros. El único modo de que el euro deje de se un grillete para los países del Sur es aceptar una cesión de soberanía fiscal, lo que implica que dichos países se convertirían en transferentes netos de fondos hacia el sur, igualque un país soberano acepta que las regiones ricas son transferentes netos a las regiones pobres. Y no hay otro sismeta milagroso que logre evitar esto.

Mientras no se llegue a una centralidad mayor de la economía, el euro no será completamente funcional.

¿Obstáculos? Enormes, pues la soberanía de un país no se puede vencer fácilmente, como hemos dicho, sobre todo entre culturas económicas tan dispares. Alemania no se apeará fácilmente de su “Ordoliberalism”, pues ceder en algo significa romper el sistema de equilibrios sociales en los que cree: empresas, sindicatos, pactos naciones salariales, etc. Merkel, la más europeista de sus gobernantes, ni se lo ha planteado, y su retirada próxima no augura una aceptación mayor.

Debemos esperar, pues, un riesgo de crisis recurrentes del euro como la de 2012.