Hemos vivido una madrugada de fuertes correcciones en los mercados asiáticos. El motivo principal para la bajada es la amenaza de esta madrugada de Trump contra China diciendo que, como represalia por haberle puesto China aranceles a Estados Unidos, baraja aranceles extraordinarios por importe de 200.000 millones. La respuesta de China es amenazar con más aranceles por lo que, a priori, la guerra comercial se recrudece en vez de aliviarse.

La bolsa de China ha corregido más de un 2%, cerrando en mínimos del año. El índice de la bolsa de Shanghai ha perdido los mínimos del año pasado, zona de claro soporte este año, llegando a caer en media sesión un 5%. En el gráfico se aprecia que los mínimos de hoy se han situado muy cerca de la zona del verano del 2016, justo antes de iniciar los mercados globales el último tramo alcista.

El Hang Seng (de Hong Kong) también ha caído a mínimos del año, pero los ha respetado. El cierre coincide con los mínimos de febrero y abril. Ha cerrado por debajo de la media de 200 sesiones, lo que indica debilidad del índice, pero en la zona de 28.500 se sitúa el soporte del canal alcista iniciado en 2016, que además son los máximos del 2015. Esta sería la zona de soporte de corto plazo para el principal índice de China.

Los futuros del S&P500 también están corrigiendo desde anoche. En el siguiente gráfico podemos ver que la corrección es una más dentro de un escenario de aumento de volatilidad que estamos viviendo este año, pero se aprecia que el índice norteamericano mantiene firmemente la directriz alcista iniciada en el 2016.

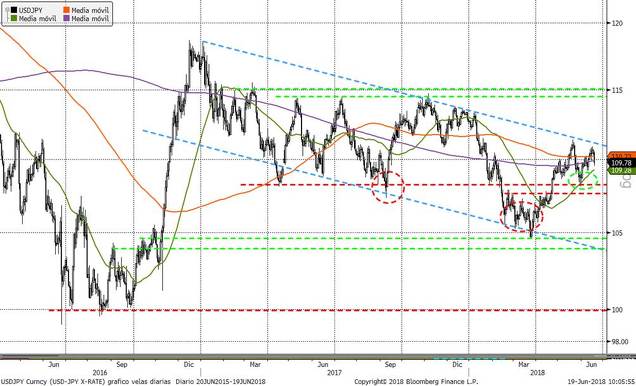

Los activos refugio vuelven a atraer a los inversores. El yen vuelve a revalorizarse, lo que históricamente ha perjudicado a las bolsas y activos de riesgo en general. La semana pasada, tras las reuniones de los tres bancos centrales, parecía que el yen estaba destinado a seguir depreciándose ya que el Banco de Japón comentó que aún no ve el momento de reducir su programa de recompra de activos (la inflación sigue muy por debajo de sus objetivos). Sin embargo, tal y como vemos en el gráfico, la resistencia técnica ha funcionado y la cotización del dólar/yen se ha girado a la baja (revalorización del yen) justo en la línea que une máximos de los últimos meses.

No obstante, se mantiene lejos de la zona de soporte clave que situamos en círculo verde. Si la FED sigue su política de subidas de tipos amparada en una nueva aceleración de su economía y Japón sigue inyectando 80 billones de yenes japoneses (más de 700.000 millones de euros), será muy probable que el dólar siga revalorizándose y el par de divisa acabe superando la resistencia de 111 yenes por dólar (canal bajista en azul del gráfico) que tanto beneficiaría a los activos de riesgo.

¿Y es posible que de nuevo los mercados de renta variable se giren al alza con las noticias que nos llegan de imposición de aranceles entre Estados Unidos y China? La respuesta es sí. En primer lugar, porque los aranceles, igual que se ponen se pueden quitar. Ya estamos viendo que son medidas de presión para negociar mejores condiciones y es bastante posible que se anuncien nuevas reuniones entre China y Estados Unidos para llegar a algún tipo de acuerdo, lo que haría subir con mucha fuerza a las bolsas.

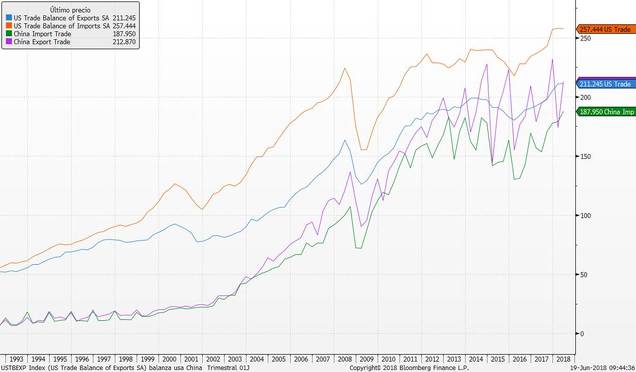

Pero incluso si no llegase a anunciarse ningún acuerdo y finalmente se imponen estos aranceles, venimos defendiendo que el proteccionismo podrá frenar el ascenso del comercio mundial, eso es evidente, pero no va a cambiar la forma en la que interactúan los consumidores en todas las partes del mundo. Las empresas hoy en día son mucho más globales y la tecnología e internet están facilitando que un consumidor chino opte por un producto francés, español, norteamericano o finlandés casi tan cómodamente como si fuesen productos locales. En el siguiente gráfico vemos que no es problema de crecimiento de déficits o superávits comerciales. Vemos que tanto las exportaciones como las importaciones de Estados Unidos y de China están creciendo ininterrumpidamente los 30 últimos años.

Las caídas de importaciones y exportaciones se produjeron en el 2008 a causa de una fuerte recesión económica que provocó menor consumo mundial. Pero en un entorno macro como el que estamos, en el que el mundo crecerá por encima del 3%, seguirán creciendo las exportaciones e importaciones. Es más, este año la línea verde (importaciones de China) se está incluso acelerando al alza a pesar de los aranceles. Debemos tener en cuenta que en China está subiendo con fuerza el número de habitantes de clase media que tiene acceso y quieren poseer productos europeos o productos norteamericanos. La subida del precio de los mismos, motivada por la imposición de aranceles, puede restar atractivo, pero como hay cada vez muchos millones de nuevos consumidores con más poder adquisitivo, esta menor demanda prevista quedará compensada.

Quizás de nuevo los mercados estén reaccionando de forma negativa a un hecho cuyas consecuencias no son claras. Siempre ocurre igual, los mercados presumen el peor de los escenarios en una primera instancia para después quedarse en ese nivel si realmente ocurre ese peor escenario, o rebotar con fuerza si el escenario no se cumple o queda mejor de lo esperado.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)