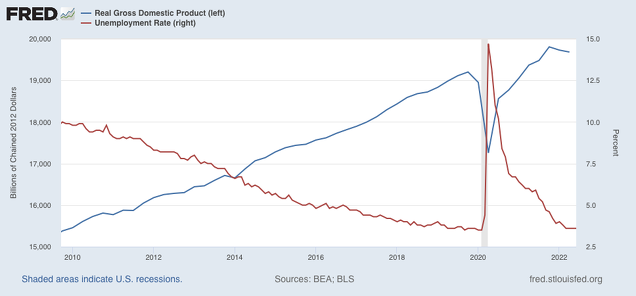

En la Pandemia hemos podido comprobar la gran potencia movilizadora de recursos que supone el dinero, o su contrario, la desaparición de él. La primera reacción de la gente de los países afectados fue atesorar liquidez, para lo cual debían vender activos o retener un ahorro mayor de sus rentas. El PIB cayó a plomo, como se ve en el gráfico para EEUU.

Mientras la tasa de paro subía del 3,6% al 15% en poco tiempo. Obsérvese también que la puesta en marcha de la FED de una expansión monetaria comprando activos permitió que la reacción económica fuera fulgurante.

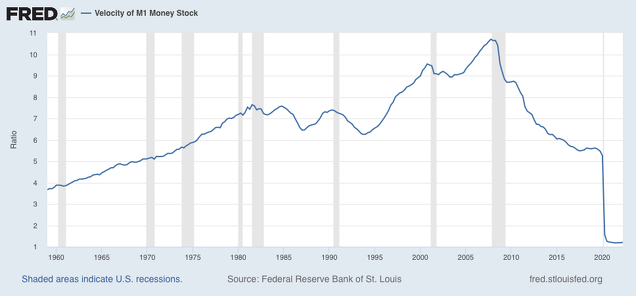

El atesoramiento de liquidez es una reacción de pánico ante la incertidumbre, y su efecto inmediato es la caída de la velocidad de circulación del dinero, obviamente: el dinero se guarda, deja de circular, y, como se ve en la imagen, cae su velocidad de circulación. Se colapsa la demanda y cae el PIB.

La Pandemia fue una experiencia especial, pues todo fue, como he dicho, fulgurante.

La FED no espero mucho a garantizar que habría liquidez circulante, para disuadir al público que retuviera el dinero. No había problemas de inflación, dada la caída de la demanda. Lo importante era restablecer el equilibrio monetario, garantizar a la gente que se quedaba sin ingresos - La Pandemia fue un gran generador de paro - que recibiría una ayuda para seguir consumiendo, y se practicó el “Helicopter money”: enviar a los necesitados un cheque que pagaba el Tesoro, descontado en la FED.

Como es claro en el gráfico, el PIB USA pronto recuperó su nivel previo a la pandemia (cosa que no ha hecho el español, por cierto, como pueden ver. Por lo tanto, la economía va de cine, pero no tanto.)

Volviendo al gráfico de arriba, la FED cometió un error. Prolongó demasiado su política monetaria expansiva, lo que albergó el despegue de la inflación. Ahora se ve obligada a subir los tipos de interés e interrumpir sus compras de activos para enfriar una economía sobrecalentada, la cual, por cierto, no está al borde de una gran recesión (véase mi post anterior).

El error de la FED se puede apreciar en el gráfico siguiente, donde reproduzco el PIB nominal y el real. Es claro que tras la pandemia a la FED se le fue el PIB nominal a causa de la inflación, mientras el PIB real empezaba a declinar. Aunque yo creo que el error fue a pachas con Joe Biden, que decretó una política fiscal deficitaria de hasta el 15% del PIB. Menudo panorama fiscal tiene EEUU (como se puede ver Aquí)

Culpas aparte, EEUU está entrando en una moderación de su crecimiento - no una recesión - como demuestran una serie de indicadores que no voy a repetir aquí. Véase mi post.

En cuanto a España, las alabanzas son estentóreas, pero es que no hay apenas periodismo crítico. A mi me sorprende que se diga que el año que viene vamos a crecer, lo que veo materialmente imposible si Putin mantiene la espita del gas, conque si la cierra...

Las estadísticas de empleo las han maquillado tanto que me pierdo. Entre los fijos discontinuos, y demás tomaduras de pelo, no sé realmente valorar la situación. Solo sé que estamos muy por debajo del PIB pre Pandemia, algo que debería ser alarmante, por todas las derivadas colaterales que conlleva, por ejemplo, la caída de la productividad. Y no me creo que en 2023 vayamos a crecer.

Resumiendo. Mi intención era demostrar que un Banco Central puede y debe actuar cuando la demanda de dinero se hace infinita y cae la velocidad de circulación. Ahora los bancos centrales lo tienen muy difícil, porque están en inflación/recesión, lo que pone a algunos, sobre todo el BCE, ante objetivos potencialmente antitéticos. (Reducir la inflación y a la vez controlar las primas de riesgo).