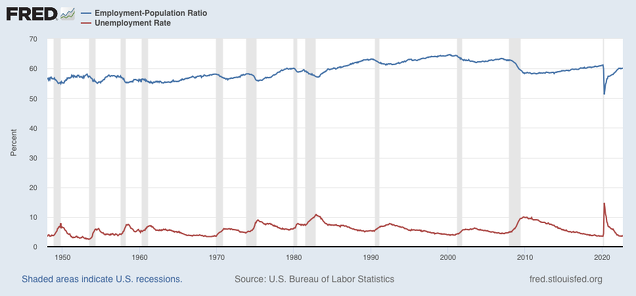

Mientras en Europa avanzamos hacia la recesión sin denuedo, complicando la lucha contra la inflación al BCE y al Banco de Inglaterra (en guerra civil con sus mercados), la economía de EEUU muestra una robustez increíble. El empleo sigue creciendo, 263 mil empleos en septiembre, y el paro ha bajado al 3,5%, mínimo en 53 años.

Estas “buenas” noticias le da más margen a la FED, porque puede seguir subiendo tipos; pero por ello los mercados cayeron, pues descuentan esa subida. Como la inflación y los salarios no da muestras de ceder, Powell tiene todas las excusas para seguir su escalada.

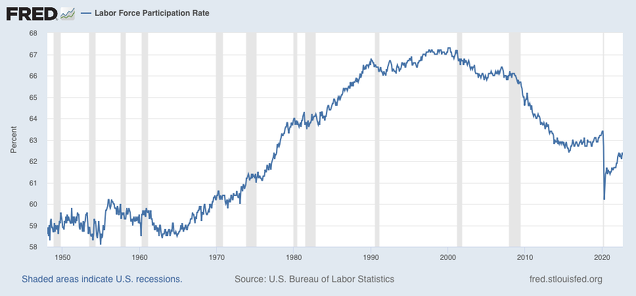

Sin embargo, no todo es fortaleza. La verdad es que la tasa de paro sobre población activa ha bajado también porque la población activa ha seguido cayendo desde el fin de la pandemia; es decir, hay menos oferta de participación en el mercado laboral, lo que no es un signo bueno para la economía, mientras los salarios despuntan.

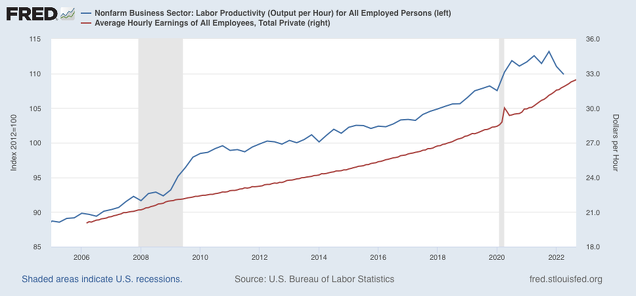

El avance de los salarios y la caída de la productividad, es otra excusa para Powell y su FED en su escala de tipos. en el gráfico, salarios y productividad.

En suma, desde el punto de vista de la economía real, Powell tiene bastantes argumentos para seguir subiendo tipos. Ahora bien, el primer problema no es la economía real: es el sector financiero, pues los inversores siguen en actitud de venta y de caída de los precios.

Los bancos centrales siempre se han topado con las incógnita, difícil de despejar, de los mercados financieros: ¿cuanto puede caer la renta variable? ¿Puede arrastrar a bancos y otras entidades? ¿ puede desatarse un pánico como en 2008? La FED se pilló los dedos, en 2001-2004 cuando Greenspan temió una contracción excesiva, y bajó los tipos de interés al 1%, dando fuerza a la burbuja, y se los pilló de nuevo en 2007-8, cuando a Bernanke se le hundió el mundo financiero y no sabía qué hacer, hasta que en 2008 le dejaron expandir la liquidez con el QE para contrarrestar la temida deflación (véase post anterior “Bernanke, Nobel”). Cuando l Congreso le autorizó, sólo tenia el apoyo de Secretario del Tesoro, Paulson, y del presidente de la FED de Nueva York, Geitner.

En realidad el mundo financiero no se contempla en los modelos que usan los bancos centrales, que parten de la base de que los sujetos tienen Expectativas Racionales (Robert Lucas & co), lo que hace concluir que los precios de mercado, en todo momento, son precios de equilibrio...

Y claro esto es simplificar mucho las cosas. Los bancos centrales lo hacen así porque modelizar el sector financiero no se ha logrado, ni se conseguirá, temo. No hay un modelo sensato del sector. Es más fácil decir que es “Racional” y tirar pa’lante.

Los otros dos premios Nobel sí han investigado los mercados financieros, por focos de riesgo siguen existiendo. Greenspan dijo que había que gestionar los riesgos, y en realidad es lo que hacen los bancos centrales: elegir e el menor riesgo. Pero en la década prodigiosa de 1990-2000, la verdad que es parecía haberse alcanzado ese equilibrio ideal, pero fue debido en bueno parte a la globalización, que mantuvo los precios mundiales estables.

Eso sí, los bancos centrales ponen normas regulatorias, inspección de instituciones financieras, pero prácticamente a ciegas y a toro pasado, fácil de eludir cuando se vislumbra dinero. Ojo: en un Banco Central la política monetaria y la supervisión/refutaciones son compartimentos prácticamente estancos. Eso es muy grave, pero es así, y difícil es que sea de otra manera.

Por eso la política monetaria se rige por modelos sobre la economía real, como si no afectara a los vaivenes de lo financiero - que luego, vía efecto riqueza, tiene efectos reales muy intensos. Aún así, son modelos la mar de utópicos, de dudoso resultado.

En otras palabras, los bancos centrales están a ciegas sobre la reacción que van a tener los mercados y el efecto que esto tendrá sobre la economía real.

Así que ni sabemos realmente si Powell va a conseguir vencer a la inflación sin provocar una contracción estruendosa. El tiene un mandato: precios estables, lo que se se traduce en un 2% anual de inflación. Afortunadamente, tiene un segundo mandato: una tasa de paro mínima, o sea, un ideal de inflación baja combinada con un paro mínimo. Es un poco contradictorio, pues no siempre son compatibles. Así que, primero, la inflación. En 1979-80, el que fue gobernador de la FED, Volcker, por bajar la inflación provocó una recesión larga y dolorosa. Eso es el riesgo a que se enfrenta Powell actuando a lo Volcker. Tiene su mérito saber el punto óptimo de recesión (resultante de su acción), para dejar de actuar contractivamente. Resultaría más fácil si el mercado financiero no fuera tan inestable: genera burbujas no gestionables, para que empezar no identificables.

Por eso digo que se acercan tiempos duros: aparte de la crisis política, los bancos centrales están desorientados, han llegado al máximo de su capacidad, y en sus manos está acabar con la inflación o provocar una crisis financiera, o una hiperinflación. Las circunstancias son mucho más duras que normalmente. Todo esto, aparte la incertidumbre que genera la guerra.