El pasado febrero duplicamos la posición en oro (con el riesgo dólar cubierto) en nuestras carteras de selección de activos, pasando de un 2,5% a un 5%. Se trata de una posición relevante dado nuestro método de gestión, que consiste en tomar múltiples y pequeñas posiciones en un gran número de activos: la diversificación total.

Antes de continuar debemos hacer hincapié en la importancia de la cobertura sobre el dólar ya que, en el corto plazo, la divisa americana es uno de los mayores motores del oro. Es la moneda en la que se cotiza y, por tanto, el precio de la onza se ajusta rápidamente para reflejar las variaciones en su referencia. Así, generalmente, las depreciaciones del dólar implican subidas en el precio del oro como se puede observar en el siguiente gráfico, donde el dólar está con su escala invertida (pese a que existen momentos en que se despegan como se puede ver en 2013-2014).

La relevancia de esta posición en oro dentro de nuestras carteras, junto con el compromiso de coinversión con todos nuestros clientes por el que comunicamos el fundamento racional de nuestras inversiones, han determinado de una manera rápida y sencilla la temática de la nota sobre inversiones de este mes.

Quien nos conozca bien puede pensar que hemos sucumbido a la popular enfermedad en la que cayeron miles de personas en el siglo XIX y que da título a este texto, puesto que siempre hemos sostenido que el oro no es una inversión tradicional ya que no genera flujos (a diferencia de un bono o una acción). Por ejemplo, Warren Buffett lo desprecia porque no genera actividad económica a diferencia de cualquier empresa. Y efectivamente, el oro no es un factor productivo, sino un activo real (como la vivienda u otras materias primas) con múltiples roles y propósitos que influyen en su precio. Entre otros:

· Más del 50% del consumo final de oro de cada año se materializa en forma de joyas.

· El 10% del consumo de oro se destina a aplicaciones industriales, principalmente en electrónica.

· El 10% es comprado como un activo monetario por los bancos centrales.

· El 25-30% es absorbido por individuos e instituciones como una inversión de cartera. En este último caso como activo refugio o reserva de valor.

Teniendo en cuenta estos usos, podemos ver que el precio del oro está condicionado por una amplia variedad de factores, no sólo los especulativos, que incluyen los ritmos de crecimiento económico, los movimientos en los tipos de interés reales y tipos de cambio de las divisas, cambios reales y percibidos en la inflación, desarrollos en la producción minera, etc.

En ese sentido, el crecimiento emergente de medio plazo debería suponer un suelo para su precio en las próximas décadas. A la hora de determinar su cotización, el miedo es el motor clave en el corto plazo, abarcando los riesgos de quita de deuda, los riesgos geopolíticos y otros riesgos extremos del mercado, donde se usa como cobertura. A largo plazo, la riqueza global es el impulsor clave. Y es aún más relevante cuando se consideran las economías emergentes, ya que a medida que las economías crecen, los ahorros de los hogares se destinan al oro a una tasa aproximadamente fija, creando un vínculo entre el crecimiento del PIB y el nivel de equilibrio de los precios reales del oro.

Aunque en el largo plazo el precio del oro debería acompañar el desarrollo mundial, en el corto plazo se mueve por factores especulativos, de miedo y de cobertura. Es precisamente esta última característica la que nos lleva a replantearnos nuestras convicciones sobre el oro y su no-generación de flujos, (según lo que estudiábamos en la universidad, los tipos de interés no podían ser negativos ¿verdad?) en el actual entorno de tipos de interés extremadamente bajos y política monetaria sin precedentes.

El papel de activo refugio viene dado porque el oro ha sido parte de la historia de la Humanidad durante los últimos 6.000 años, y ha funcionado como dinero desde al menos el 200 A.C. Hoy, el oro juega un papel importante en el sistema monetario internacional como un activo de reserva en casi todos los balances de los bancos centrales. A diferencia de otras inversiones que no generan flujos (el arte, las criptomonedas…) el oro tiene siglos de historia financiera y ofrece una estabilidad en sus precios. Existiendo un consenso global sobre dicho rol, ya sea en Silicon Valley o en Bombai.

Al margen de esa larga trayectoria de protección contra lo inesperado, el oro juega un papel importante en muchas carteras de inversión debido a numerosos atributos únicos:

· A menudo el oro muestra muy bajas correlaciones con otros activos de una cartera típica, lo que proporciona un importante nivel de diversificación. Cuando las acciones y los bonos pierden valor, el oro a menudo muestra una relación negativa con ellos.

· Desde que el presidente Nixon rompió el vínculo entre el oro y el dinero en 1971 (Patrón Oro), ha generado rendimientos que son ampliamente comparables con las acciones. La volatilidad del precio del oro es generalmente mucho más baja de lo que muchos inversores sospechan.

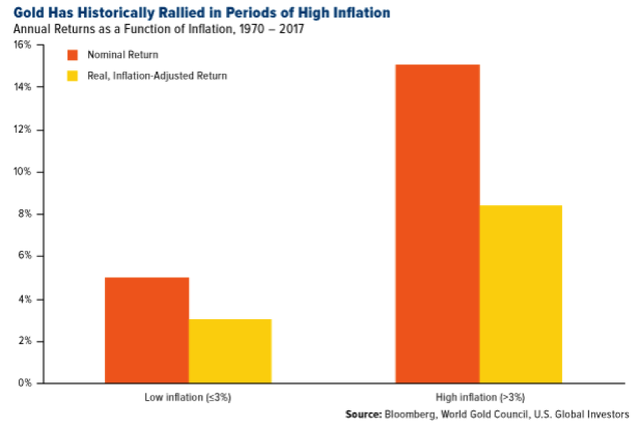

· El oro tiene una larga trayectoria como cobertura contra la inflación, ofreciendo retornos significativamente más altos cuando la inflación ha estado por encima del 3% anual.

Asimismo, el actual entorno de tipos tan bajos hace que el coste oportunidad de mantener un activo que no renta como el metal precioso sea bajísimo. De hecho, mientras que el oro no renta, con ciertos fondos de renta fija nos aseguramos rentabilidades negativas.

Por último y más importante, lo que subyace en nuestra decisión por encima de todo es que en Acacia diversificamos por escenarios, y aunque alguna de las posibilidades que tratamos de mitigar con su incoporación a la cartera tienen escasa probabilidad, cosas más improbables hemos visto (¿quiebra de Lehman? ¿rescate griego?). De hecho, nuestra obsesión para este 2018 es encontrar activos que no drenen excesiva rentabilidad en nuestros escenarios centrales pero que reaccionen fuertemente en escenarios extremos. La posición tomada nos llegó a rentar un 2% cuando las acciones sufrían y a día de hoy nos resta un punto cuando las acciones están recuperando (nuestro escenario principal).

Y es en este contexto donde creemos que el oro cobra sentido:

1) Es una cobertura para un entorno inflacionista

El siguiente gráfico muestra que la rentabilidad anual del oro entre 1970 y 2017, ronda el 15% de promedio en los años en los que la inflación era del 3% o superior. En términos reales, o ajustados por la inflación, los retornos estuvieron más cerca del 8%. La clave de este análisis está en que los retornos promedio en años cuando la inflación era más baja son claramente inferiores, lo que demuestra su papel como cobertura de inflación.

Aunque si profundizamos en la relación entre el oro y la inflación deberíamos incluir los tipos de interés:

· Los nominales: El oro, al ser considerado un activo de refugio, tiene una relación inversa con los tipos de interés, ya que los participantes del mercado tienden a alejarse del oro en busca de un mejor rendimiento cuando los tipos suben.

· Los reales (el tipo que ganas una vez descontada la inflación).

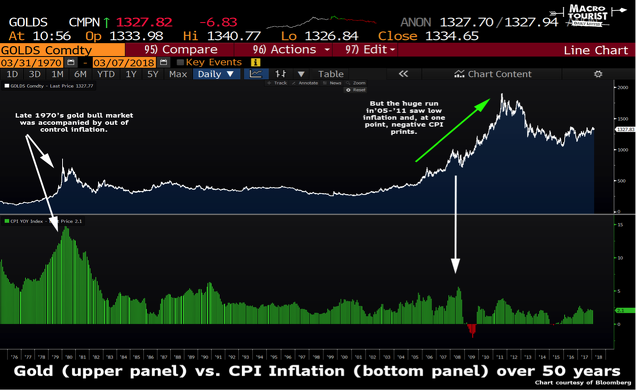

Muchos expertos del mercado creen erróneamente que la inflación es el determinante más importante del nivel de precios del oro. Simplemente no es el caso. Aunque el gran mercado alcista de fines de la década de 1970 estuvo acompañado por una alta inflación, el aumento de 2005-2011 fue en medio de una inflación moderada, con un IPC que incluso se mantuvo por debajo de cero durante un período de tiempo.

La inflación es solo una parte del rompecabezas del oro. La otra pieza importante es la tasa de interés real. En la década de 1970, la inflación estaba en 10% o incluso más. Pero por un tiempo, los tipos de interés estuvieron por debajo de la inflación. Así, los rendimientos reales fueron por tanto negativos. En este entorno, el oro proporcionó una alternativa atractiva a la tenencia de efectivo y otros instrumentos de renta fija que sufrían “represión financiera”. El oro se vuelve más atractivo porque, aun siendo una “moneda” que no genera flujos, su valor no depende de un banco central. Prueba de ello es que volvió a suceder en la década de 2000. La inflación fue baja, pero los tipos de interés fueron aún más bajos, creando de nuevo un entorno ideal para el oro y por tanto uno de los mayores mercados alcistas de metales preciosos de todos los tiempos.

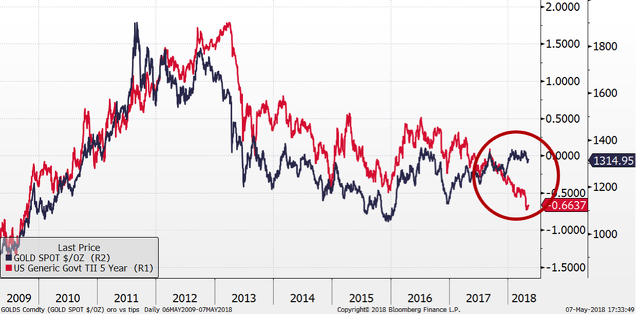

Como podemos ver en el siguiente gráfico, quien mejor ha explicado los movimientos del oro (azul) en la última década son los tipos reales (rojo). Es por eso que el reciente decoupling (marcado con el círculo rojo) parece indicar que los inversores están ponderando más otros riesgos (que pasamos a enunciar a continuación).

2) Debido al anterior punto, podemos concluir que es una cobertura frente a una Guerra Comercial

Si la situación se complica, los mercados tendrán que poner precio a la posibilidad real de una guerra comercial. La pregunta a responder será qué implicaciones tendrá para los tipos de interés y las cotizaciones de las Bolsas. Aunque le damos muy baja probabilidad a dicho escenario, nosotros entendemos que, para las acciones y las materias primas, la situación sería muy negativa. El oro representa una excepción en las commodities ya que se considera un refugio. Es más difícil evaluar las consecuencias para los tipos de interés. Por un lado, una guerra comercial aumentaría la inflación a través de mayores precios de importación, lo que como hemos visto también sería favorable para el oro. Por otro lado, las barreras comerciales limitarían el crecimiento económico. La inclinación de la balanza entre estas dos fuerzas dependería en gran medida de cómo se desarrollara una verdadera guerra comercial.

3) Es una cobertura ante un escenario de debilidad excesiva para el dólar

Desde Acacia Inversión creemos que en Estados Unidos se abre un periodo de grandes déficits fiscales y una baja tasa de ahorro interno. El escenario ideal para el ciclo es que esos déficits se financien con flujos de capital extranjero, y para que este sea el caso, el entorno más favorable es aquel en el que el dólar permanece dentro del rango 1,15-1,30. Sin embargo, si el dólar no se mantiene dentro de dicho rango, el peor resultado para el ciclo económico de EE.UU. sería una divisa significativamente más débil, que implicaría que los inversores extranjeros no están financiando su déficit y tendrían que hacerlo internamente. Eso, a su vez, implicaría que la tasa de ahorro debería subir, y la forma más fácil de que eso ocurra en el contexto actual sería que los salarios aumentaran. En ese caso, la inflación se acelerará y la Reserva Federal se verá obligada a aumentar los tipos interés, matando el ciclo. Y como ya hemos dicho en la introducción, un dólar débil supone un oro fuerte. Hecho que se vería reforzado por el escenario inflacionista.

4) Sería parte beneficiada si volviéramos a ver un superciclo alcista de materias primas

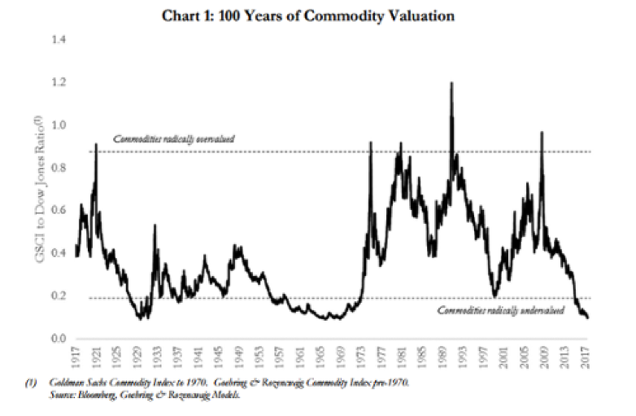

Existe la posibilidad de que nos encontremos en la parte inferior del ciclo de los precios de las materias primas como se puede apreciar en el siguiente gráfico, que compara los precios de las commodities frente a los precios de las acciones en los últimos 100 años. Muestra que solo han existido tres períodos (1929, 1970 y 1999) en los que los precios de las materias primas han estado tan deprimidos en relación con los activos financieros como en la actualidad. Si el año 2018 resultase ser similar a los períodos anteriores, los rendimientos para los inversores dispuestos a llevar la contraria al consenso negativo en las materias primas pueden ser muy elevados.

Si hubiese un próximo gran mercado alcista en materias primas, es bastante probable que este incluya (e incluso lidere) un mercado alcista de oro y otros metales preciosos. Hacemos esta afirmación ya que en cada uno de los tres períodos previos de infravaloración radical de las commodities que acabamos de mencionar, las inversiones en oro y plata participaron o lideraron el mercado alcista consiguiente:

· En 1970, tanto el oro como la plata fueron los activos con mejores resultados durante esa década, aunque el mercado alcista del petróleo y su escasez relacionada obtuvieron la mayoría de los titulares.

· En la pasada década, tanto el oro como la plata mantuvieron el ritmo de todas las demás materias primas. El oro y la plata avanzaron aproximadamente un 450% y un 500%, respectivamente.

· En el mercado alcista de 1929 a 1947, que abarcó tanto la Gran Depresión como la Segunda Guerra Mundial, el oro nuevamente fue el líder del mercado. Las únicas materias primas que superaron al oro durante ese mercado fueron los granos.

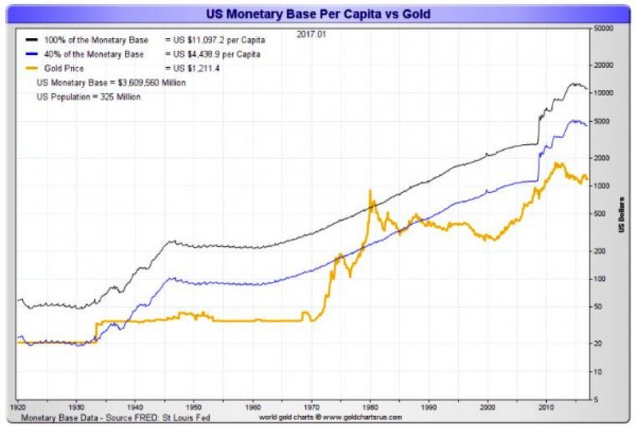

5) Es una cobertura para un fallo en la política monetaria de los Bancos Centrales

Debido a la impresión sin precedentes de dinero en los últimos diez años, creemos que el oro está radicalmente infravalorado en la actualidad. El oro, en relativo al número de dólares en circulación, está más barato que nunca. Especialmente si lo ponemos en relación con sus dos anteriores episodios de descuento, 1970 y 2000, que fueron corregidos con un fuerte rally alcista, como se puede apreciar en el gráfico.

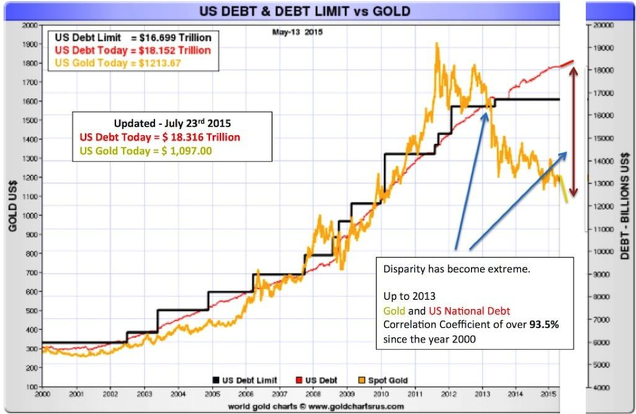

6) Es una cobertura para un escenario de hiperendeudamiento mundial

En este caso dejaremos que opine el señor Morgan...

...y que el siguiente gráfico que muestra la fuerte correlación entre la deuda norteamericana y el precio del oro hablen por sí solos.

7) Es una cobertura para un escenario de crash bursátil

Los dos siguientes gráficos demuestran que durante los primeros 30 o 40 días de una venta masiva de acciones, la respuesta promedio del oro ha sido bastante pequeña. Sin embargo, después tendemos a ver una respuesta de cobertura más sólida, y para cuando el el mercado de acciones llega a su punto más bajo, el oro sube un 7,5% en promedio. En resumen, puede tomar tiempo que el oro comience a actuar como una cobertura, pero cuando finalmente lo hace, históricamente ha funcionado bien.

Si después de leer este artículo, a usted también le ha picado el gusanillo o “gold's bug”, aquí tiene opciones de co-invertir:

1. Comprar oro físico:

– Aunque pueda parecer descabellado, conocemos a quien lo está haciendo.

– Son lingotes con número de serie.

– Tiene coste de almacenaje y/o de seguridad.

2. Comprar un fondo de una gran gestora como puede ser este de BlackRock (BGF World Gold Fund: LU0055631609):

– Estos son los fondos que generalmente se ofrecen por las Bancas Privadas, pero pese al nombre SOLO tiene posiciones en mineras, no en oro.

– Se trata de una exposición correlacionada pero indirecta.

– Se le une el riesgo bolsa y el riesgo microcap ya que las compañías mineras están generalmente atomizadas.

– Coste de fondo de Renta variable (1,5%).

3. Comprar una ETF (ETFS Precious Metals: GB00B15KYF40):

– Le ofrece exposición a un índice financiero el cual traquea el precio del oro.

– Se beneficia de la fluctuación en el precio pero no hay nada que lo respalde.

– Coste ajustado (0,49%).

4. Comprar una ETC (db Physical Gold ETC: GB00B5840F36):

– Tiene oro físico respaldando el precio (concretamente: oro físico respaldado por un certificado de bullions).

– NO hay entrega del oro (no puede haberla para poder ser cumplir la normativa europea y cumplir con la actual norma UCIT).

– Coste aún más ajustado (0,29%).

– Como indicado se debe considerara el efecto de la divisa ya que el oro cotiza en dólares, existe la clase Euro hedge, aunque tiene mayor coste y el coste implícito de la cobertura que actualmente debido al diferencial de tipos es alto, pero creemos que en este caso merece la pena (db Physical Gold Euro Hedged ETC, DE000A1EK0G3, coste: 0,59%).

5. Comprar un fondo suizo bajo la normativa UCIT II (https://goldswitzerland.com/):

– Tiene oro físico respaldando el precio.

– Al estar bajo una normativa antigua SÍ hay entrega del oro.

– Riesgo regulatorio al estar fuera de la actual normativa europea.

Para concluir debemos decir que, como sucede con todas las medidas de seguridad, esperamos no tener que comprobar su efectividad.