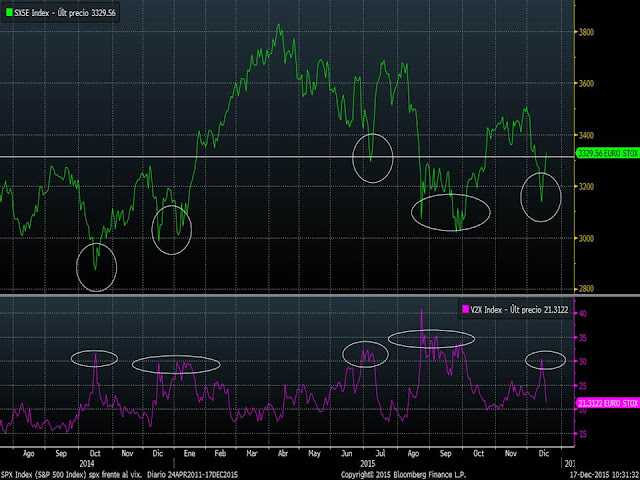

Aunque desde hace tiempo el mercado estaba descontando que ayer la FED iniciaría la tan necesitada primera subida de tipos realmente el mercado estaba bastante nervioso. Decíamos el martes que los mercados habían pasado de la euforia al pánico en un corto periodo de tiempo marcado por las reuniones del BCE y de la FED. La mejor muestra de los nervios del mercado la tenemos en el comportamiento de la volatilidad implícita de los índices de renta variable antes y después de la reunión de la FED. En nuestros informes diarios solemos utilizar la evolución de estos índices de volatilidad para detectar suelos de mercado. En el siguiente gráfico vemos que la caída del VIX (volatilidad implícita del S&P500) esta semana ha sido nada menos que del 34% en sólo tres sesiones (parte inferior del gráfico). En el gráfico he marcado que todos los giros a la baja de la volatilidad han significado suelos relevantes del S&P500.

En definitiva, a la vista de este gráfico se puede entender que hoy existe menor incertidumbre sobre el futuro y esto lo celebran hoy las bolsas con subidas generalizadas. En el Eurostoxx 50 tenemos una situación calcada en el mismo comparativo de la evolución del precio del Eurostoxx 50 con su volatilidad implícita.

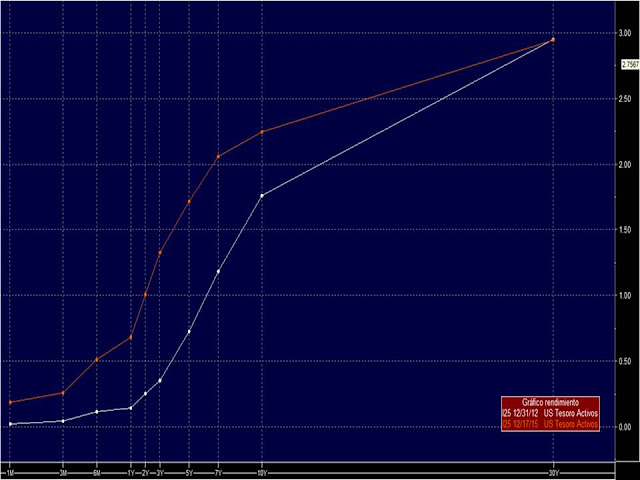

Esta normalización monetaria incluso los mercados emergentes hace tiempo que la estaban pidiendo aunque en teoría la subida de tipos perjudicaría a las monedas de los mismos. Pero tal y cómo se ha ido viviendo este año, a las monedas de los países emergentes le ha perjudicado más la incertidumbre de cuando se produciría la subida de tipos que el hecho de que suba. Nosotros entendemos que la subida no era tan relevante. Hace ya mucho tiempo que los mercados la estaban descontando. Es más, hace mucho tiempo que los mercados descuentan que los tipos en Estados Unidos deberían estar más cerca del 1 % que del 0% que estaban hasta ayer. En el siguiente gráfico comparo la curva de tipos actual de los bonos del tesoro americanos frente a la que había hace tres años (final del 2012). Vemos que la pendiente prácticamente es calcada pero toda la curva de tipos se ha desplazado entre 75 p.b. y 100 p.b. (todos salvo el plazo de 30 años que está justo igual. Y es que el plazo de 30 años está más vinculado a las perspectivas de crecimiento económico. En blanco tenemos la curva del tesoro americano hace tres años y en naranja la actual.

El dólar tampoco se está disparando al alza tras la decisión. Es más el dólar index se giró hace unos días a la baja al llegar a los máximos anuales, y mientras no supere esta cota, entendemos que no debería generar “nervios” en los mercados de divisas. En el gráfico vemos que sigue dentro del canal lateral en el que está inmerso desde principios de año.

Y las bolsas, pues reaccionando con fuerza y recuperando gran parte de lo perdido en el mes de diciembre. Tenemos a los dos principales índices de los países desarrollados dibujando una bonita figura que genera optimismo y demuestra que la corrección de los mercados de este mes ha vuelto a ser una nueva excusa para echar del mercado a las manos débiles. La caída de los precios del petróleo no se estaba produciendo por menores expectativas de crecimiento sino por exceso de demanda, y esto volvemos a insistir, es positivo para las bolsas de los países desarrollados que son eminentemente importadores de esta materia prima. Sobre todo las bolsas europeas. No nos queremos cansar de repetir que el escenario a medio plazo para las bolsas europeas es idóneo a pesar de que la volatilidad del corto plazo no nos quiera dejar de ver esta oportunidad de más largo plazo.

Evolución del Eurostoxx 600. Hoy ha abierto justo por encima del nivel de soporte que hace unos días entendíamos que se debería haber girado al alza las bolsas. Hoy volvemos a cotizar por encima de la media de 500 sesiones y la corrección de este mes ha servido no sólo para eliminar la sobrecompra marcada por el RSI sino que en sólo unas sesiones el RSI ya estaba marcando sobreventa, lo que apoya la posibilidad de un suelo de mercado.

El S&P500, vuelve a demostrar que está más fuerte que Europa y vemos que la corrección no fue tan severa y los mínimos de esta semana han coincidido con la zona de soporte clave. En 2000 puntos teníamos la zona de máximos y mínimos relevantes de agosto a octubre y sobre todo, la media de 500 sesiones.

Y las materias primas, no se ha desfondado hoy tras la subida de tipos. Ya lo habían hecho durante todo el año. Hoy tenemos los precios del petróleo en clarísima zona de soporte de largo plazo. Niveles de mínimos del año 2009 y marcando una clara divergencia alcista. No parece que haya argumentos para un fuerte rebote de este activo debido al exceso de oferta, pero nos vale con el simple hecho de que empiece a dibujar un suelo de largo plazo o una estabilización de los precios en torno a 50-60 dólares el barril. Este sería un escenario idóneo para los mercados en general.