Tras la fuerte reacción bajista de los mercados ante la subida de un cuarto de punto de los tipos en EE.UU, ayer la FED prefirió mantener un mensaje suave. Analizando los acontecimientos, lo que puso en diciembre nervioso al mercado no fue la subida de un cuarto de punto sino que en la lectura de las actas, los miembros de la FED descontaban hasta cuatro subidas de tipos este ejercicio. Esto provocó la revalorización del dólar que generó el empeoramiento de emergentes y materias primas que hemos visto en este arranque de año. De ahí que ayer insistiésemos en la importancia del comportamiento del dólar para reducir incertidumbre sobre el comportamiento a corto plazo de los mercados.

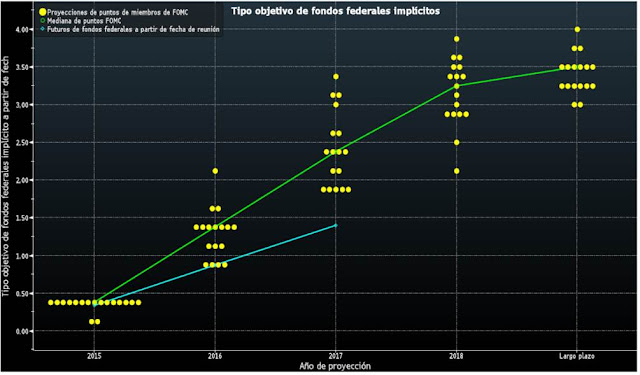

En estas claves diarias, suelo adjuntar la evolución de los futuros de fondos federales que van marcándonos la probabilidad de movimientos de los tipos a una fecha determinada. Estos futuros nunca han descontado las cuatro subidas de tipos. Eran las declaraciones de los miembros de la FED las que pronosticaban estas cuatro subidas. En el siguiente gráfico podemos ver cuál era el nivel en que situarían los miembros de la FED (cada punto amarillo es un miembro) los tipos a final de cada año, tras la reunión de diciembre del año pasado. La línea verde es la mediana de puntos FOMC (estos puntos se llaman “dot plot” en el argot financiero), y marcaba que los tipos cerrarían el ejercicio en el rango 1.25%-1.5% frente al 0.25%-0.50% actual (las cuatro subidas comentadas). Sin embargo los futuros de fondos federales (línea azul) descontaba sólo dos subidas de tipos.

A día de hoy la foto ha cambiado considerablemente. La mayoría de miembros espera que los tipos acaben el año en el rango 0.75%-1% (dos subidas) mientras que los futuros de fondos federales siguen esperando que haya sólo una subida de tipos de interés en lo que queda de ejercicio. Está claro que los futuros de fondos federales tienen más capacidad de predicción que los miembros de la FED.

Vista la reacción del mercado, sobre todo con la depreciación del dólar, está claro que el mercado hacía más caso a los “dot plot” que a los futuros de fondos federales. Tras el comunicado de la FED, el dólar se depreció fuertemente frente a las principales divisas. El Dollar index ha perdido desde ayer dos puntos (desde 97 a 95.2 de esta mañana) y se aleja claramente de la zona de doble techo dibujada el año pasado.

Si se confirma el doble techo en el dólar es muy positivo para los mercados emergentes. Todo el dinero que huyó de emergentes para refugiarse en el dólar, comienza a repatriarse con importantes ganancias. Actualizo el gráfico del dólar frente a las principales divisas de mercados emergentes, en el que se aprecia que tras el rebote de estos días, de nuevo el dólar vuelve a debilitarse.

Este movimiento de momento está favoreciendo a materias primas. El petróleo sube un 2,5% y en Europa el sector de recursos básicos sube más de un 4%. Sin embargo a las bolsas europeas no le está beneficiando nada la debilidad del dólar. El euro fuerte (ha pasado de 1.085 de hace unos días a 1.13 de esta mañana) perjudica a las exportadoras europeas y reduce competitividad en general a nuestras economías. No obstante, creo que el movimiento es puntual, y no tendría sentido que el Euro-dólar saliese del rango en el que lleva más de un año entre 1.05 y 1.5 dólares por euro. Con las nuevas medidas del BCE sobre la mesa, por mucho que la FED retrase la subida de tipos, será complicado que el euro cotice por encima de 1,15 dólares por euro.

En definitiva, tal y como comentábamos ayer, el mensaje de la FED es el más positivo que podría dar. No han sido ni demasiado agresivos ni demasiado suaves. El propio comunicado publicado al cierre de la reunión incidía en que desde enero "la actividad económica se ha expandido de forma moderada, a pesar de los desarrollos experimentados por la economía global y los mercados financieros". En este sentido, Yellen justificó que, desde el comienzo del año, hemos experimentado un incremento de los riesgos financieros y la volatilidad que endurecieron las condiciones en EEUU. La presidenta de la Fed también mencionó que la perspectivas de crecimiento global se han debilitado, un hecho que "no ha afectado materialmente al escenario base" de la Fed, pero que ha invitado a los miembros del FOMC a operar con cierta cautela.

Han rebajado las previsiones de crecimiento y de inflación pero tras las reuniones del BCE de la semana pasada y del Banco de Japón y de la FED de esta semana, podemos concluir que el escenario base que venimos contemplando desde hace meses, resulta que será el escenario más probable. Poco a poco se va descartando la recesión global. China crecerá por encima del 6.5%, Estados Unidos crecerá por encima del 2% y Europa lo hará entre el 1% y 1.5%. Son crecimientos lejos del potencial pero lo suficientemente amplios para generar oportunidad de crecimiento de ventas, beneficios y márgenes en grandes compañías globales. Además, gracias a la volatilidad de los mercados, los bancos centrales no se van a precipitar en subir tipos de interés, por lo que tendremos tipos en mínimos más tiempo del que podríamos prever hace unos meses. Así pues, el binomio rentabilidad riesgo sigue favoreciendo a la renta variable, y cada vez tenemos más sensación de que en febrero se ha podido dibujar un suelo de medio plazo.