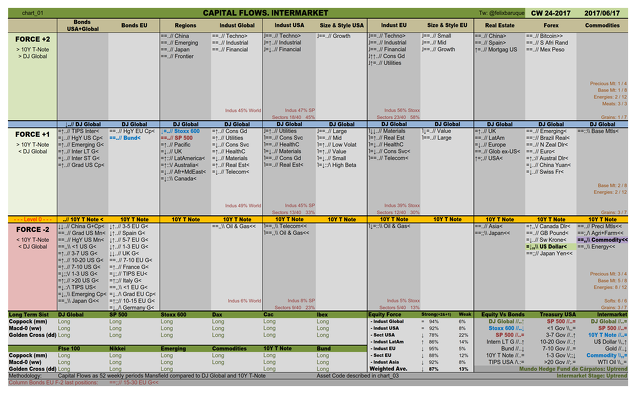

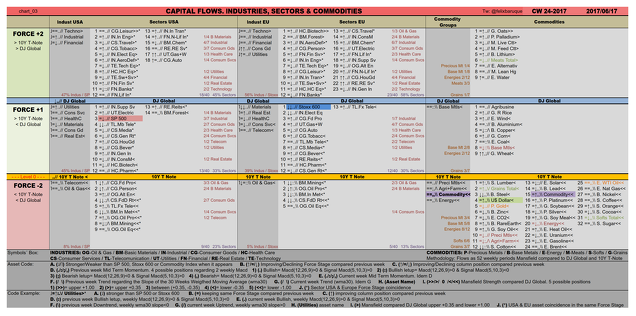

Rentabilidad semanal de los principales activos del Intermercado:

- Bolsas: DJ Global -0,19% / SP500 +0,05% / Stoxx600 -0,45%

- Bonos: 10y T-Note +0,28% / TIP USA -0,42% / Bund -0,14%

- Divisas: Dólar -0,04% / Euro -0,03% / Yen -0,63%

- Materias Primas: Índice General -1,39% / Oro -1,07% / Crudo -2,50%

Puede consultarse la guía de las Tablas de Intermercado aquí

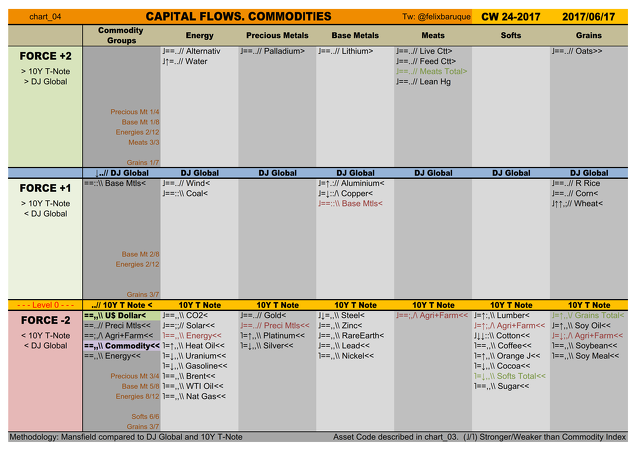

Tendencia DJ Global: Alcista

Fase de Intermercado: Alcista (Global> T-Note> Commodities) desde el 18/02/2017.

Indicador “Mundo Hedge Fund” de José Luis Cárpatos: Comprador desde el 05/06/2017

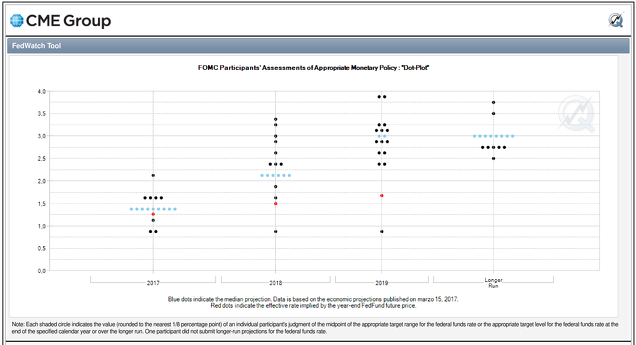

Tipos en EEUU: El miércoles pasado el FOMC subió los tipos de interés un cuartillo hasta la horquilla de 100-125 puntos básicos. El mercado, conforme a la cotización de los futuros sobre Fondos Federales, no descuenta otra subida hasta marzo del 2018. Sin embargo, del gráfico Dot-Plot de votaciones sobre tipos de los participantes del FOMC, se presume que estos continúan con la intención de efectuar otra subida antes de final de año.

Del acta posterior a la reunión pueden extraerse varios puntos importantes:

- La Fed dice que el crecimiento económico asciende a un ritmo moderado y los datos de empleo son sólidos.

- El consumo privado sigue en expansión.

- La inflación no llega al 2% por causa del precio del petróleo pero esperan que mientras continúe este escenario de crecimiento económico, empleo y mejora de salarios este objetivo de inflación del 2% se alcance a medio plazo.

- Se inicia la reducción gradual del Balance de la Fed al disminuir la reinversión del capital con vencimiento extinguido (contracción monetaria). Se hará así:

Bonos Soberanos: reducción inicial de 6 billones (6.000 millones de

los nuestros) de $ al mes, incrementándola en otros 6 billones cada 3

meses hasta alcanzar una reducción máxima de 30 billones al mes en el 3º

trimestre de 2018 que ya se mantendrá constante esa reducción.

Deuda

Hipotecaria: reducción inicial de 4 billones de $ al mes,

incrementándola en otros 4 billones cada 3 meses hasta alcanzar un

máximo de 20 billones al mes en el 3º trimestre de 2018.

Por ponerlo en contexto, en tiempos de la QE, la expansión monetaria se efectuaba al ritmo de 80 billones al mes. En el 3º trimestre de 2018, la contracción monetaria llegará a su máximo de 50 billones al mes, de forma gradual y si las condiciones lo permiten.

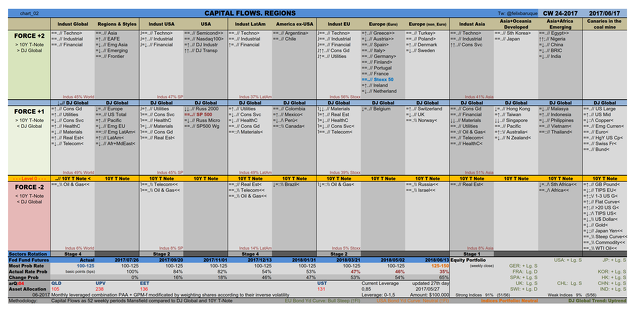

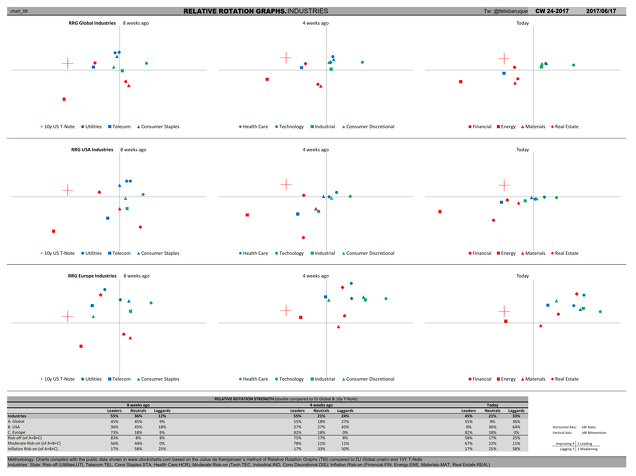

Rotación sectorial:

- Global: Fase 4

- EEUU: Fase 2

- LatAm: Fase 4

- Europa: Fase 2

- Asia: Fase 1

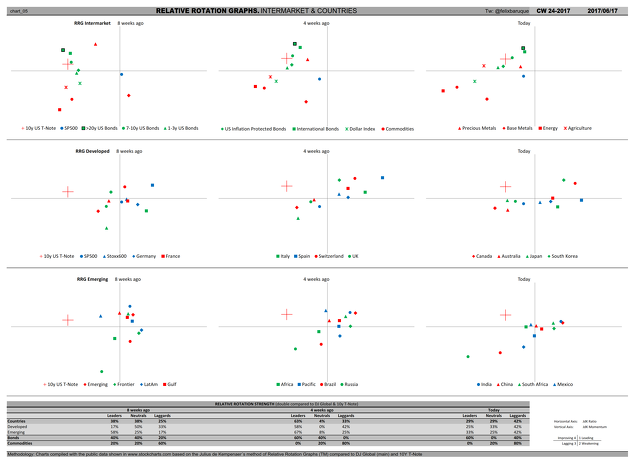

Relative Rotation Graphs:

Buena semana y buen trading!!

@felixbaruque