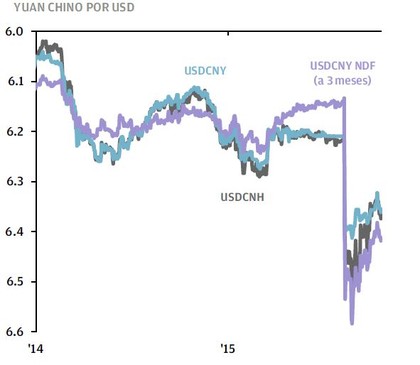

Cuando las autoridades chinas decidieron reformar el mecanismo de fijación del tipo de cambio del renminbi el pasado 11 de agosto, los mercados respondieron con unas salidas de capitales sin precedentes, un fuerte repunte de la volatilidad mundial y un cambio en las previsiones para el tipo de cambio futuro hacia una fuerte depreciación. Sin embargo, el Banco Popular de China ha dejado claro que el renminbi no se depreciará de forma significativa a corto plazo, subrayando que el crecimiento económico y la robusta posición fiscal no respaldan una fuerte devaluación. Aunque el diferencial entre el tipo de cambio del USDCNH (el renminbi que cotiza en la bolsa de Hong Kong, offshore) y el del USDCNY (el renminbi que cotiza en China continental, onshore) se amplió bastante tras la depreciación, la brecha se ha cerrado completamente y el CNH cotiza a la par con el CNY. Lo mismo ha ocurrido en el mercado de contratos a plazo (Non-Deliverable Forward a 3 meses), donde las expectativas de una nueva depreciación se han reducido desde agosto.

Fuente: Bloomberg

Como también muestra el siguiente gráfico, la depreciación del yuan respecto al euro desde el 11 de agosto es solo de un 2,5%. Otra señal que nos indica que todas las caídas que han sufrido los mercados no tenían un fundamento macroeconómico detrás que las justificara.

Fuente:Bloomberg

El temor a una fuerte devaluación de la divisa está superado porque China cuenta con herramientas monetarias suficientes para garantizar una abundante liquidez, como muestra la bajada de tipos de interés que ha realizado hoy.Una acusada devaluación del RMB generaría más problemas que beneficios para China, ya que los volúmenes comerciales reaccionan a las variaciones de precios con cierto desfase, sobre todo dada la debilidad actual del comercio mundial. Cualquier nueva depreciación afectaría en primer lugar a la capacidad de gasto, lo que resultaría nefasto porque el consumo interno sigue siendo el principal pilar del crecimiento chino. Este negativo efecto sobre los intercambios comerciales presionaría aún más a la baja el crecimiento a corto plazo, antes de que se notasen los efectos positivos en las exportaciones.

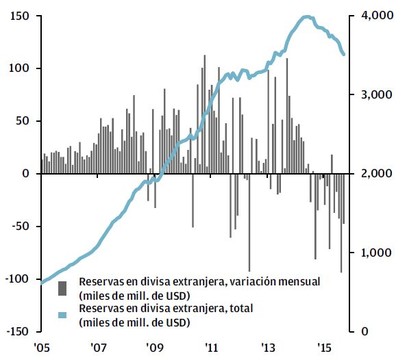

En general, China mantiene su compromiso de abrir su cuenta de capital en un futuro cercano y los datos más recientes sobre las reservas en divisa extranjera confirman que se han calmado las presiones intervencionistas. El saldo mensual de las reservas en divisa extranjera se redujo en 47.400 millones de USD en septiembre, frente a 93.900 millones en agosto, y el total alcanza los 3,5 billones de USD. Si las salidas de capital se estabilizan a un nivel manejable, la liquidez interna también mejorará de forma efectiva, lo que contribuirá a estimular la actividad económica en China.

Fuente: Banco Popular de China y Bloomberg.