Estamos finalizando el mes de julio y la temporada de resultados empresariales del segundo trimestre está muy avanzada. Ya tenemos datos suficientes como para hacernos una composición de lugar de las tendencias de los beneficios empresariales, tanto por sectores como por zonas geográficas. La primera impresión es que el trimestre no cambia las tendencias precedentes y las compañías norteamericanas siguen liderando el crecimiento, tanto de beneficios como de ventas. Y por sectores, aquellos más ligados al ciclo y adaptación a los cambios actuales en los hábitos de consumo (tecnología, ocio, consumo discrecional) son los que siguen generando más crecimiento de ambas partidas.

Veamos por zonas geográficas la evolución. Del S&P500 han publicado 277 compañías. De estas, el 86% ha mejorado ventas respecto a 2017 y lo hacen en un promedio del 10,12%. Este 10,12% es una cifra superior a la del 1T (subieron un 8,11%) y también mejoran las cifras estimadas por los analistas en un 1,12%. El dato es incluso mejor con las cifras de beneficios. El 86% ha mejorado beneficios respecto a 2017 y lo hacen en un promedio del 24,24%. Es una cifra superior a la del 1T (subieron un 23,6%) y también mejoran las cifras estimadas por los analistas en un 5,12%.

En Europa, las cifras no son tan optimistas. Del Eurostoxx 50 han publicado 29 compañías. De estas, solo el 45% ha mejorado ventas respecto a 2017 aunque el conjunto sube en un promedio del 3,76%. Este 3,76% es una cifra superior a la del 1T (corrigieron un 1,35%) y también mejoran las cifras estimadas por los analistas en un 1,42%. En cuanto a beneficios, el 59% ha mejorado beneficios respecto a 2017 y lo hacen en un promedio del 8,08%. Es una cifra superior a la del 1T (subieron un 2,43%), pero se han quedado muy por debajo de las cifras estimadas por los analistas, nada menos que un 6,01%.

En definitiva, la temporada de resultados empresariales sigue justificando en gran medida las tendencias de ambos mercados bursátiles y el ritmo de subida de los principales índices. En cuanto a sectores, pasa algo similar. Así pues, en el día de hoy vamos a analizar la tendencia de los principales índices bursátiles, comparada con la evolución de los Beneficios Por Acción del conjunto de compañías cotizadas en esos índices, para comprender lo relevante que son la tendencia de los BPA y cómo un índice o valor bursátil no tiene por qué estar más caro que otro, aunque haya subido muchísimo más en los últimos años (no se puede confundir valor con precio).

Evolución del S&P500 y sus BPAs estimados a un año. En los gráficos vamos a contemplar tres variables. El precio del índice (negro), los BPA estimados a 12 meses vista (azul) y el PER estimado a un ejercicio vista (naranja). En el gráfico se observa claramente cómo la tendencia de BPA es muy ascendente desde 2009, e incluso se ha acelerado en los últimos meses. Sin duda la reforma fiscal ha contribuido a esta aceleración, pero el caso es que, a día de hoy, a pesar de que el índice está por encima de los niveles alcanzados a final del 2017, el PER estimado es mucho más bajo. En los últimos años, el PER estimado se ha movido entre 14x y 18x, por lo que podemos decir que no cotiza a ratios excesivamente caros.

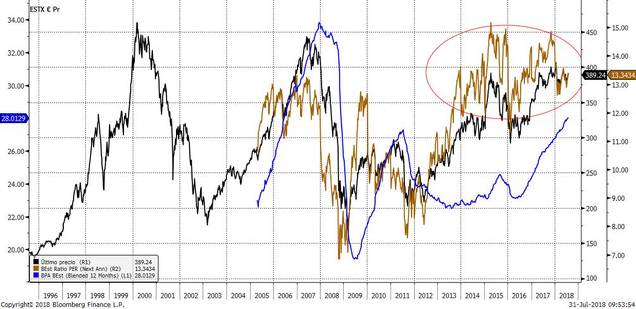

Evolución del Eurostoxx y sus beneficios. Claramente desde 2011 hasta 2016 la tendencia de BPA de las acciones europeas ha sido decreciente, y justo desde mediados del 2016 estos han iniciado una fuerte tendencia alcista. Los riesgos políticos y los problemas de deuda de los periféricos han afectado en mucho a los resultados empresariales de las compañías cotizadas del Eurostoxx. También, como veremos, los componentes de los índices europeos no son los mismos que los de los norteamericanos, y esto afecta sin duda a las tendencias de los índices. El caso es que en los últimos cinco años el PER estimado del Eurostoxx se ha movido entre 12x y 15x. Ahora cotiza en medio del rango, por lo que no podemos decir que cotiza caro, y más si tenemos en cuenta que es un PER estimado de 13,3x con BPA crecientes. Algo que no ha ocurrido en estos últimos cinco años.

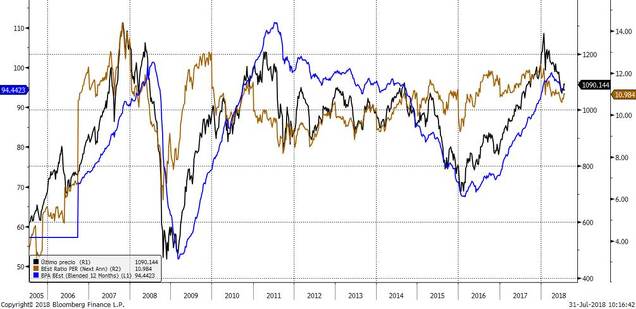

Evolución del MSCI Emerging Markets y sus BPAs. Los BPA subieron con fuerza desde 2016 hasta inicio de este ejercicio. Sin embargo, la fortaleza reciente del dólar y, sobre todo, el miedo a la guerra comercial, ha provocado que se reduzca considerablemente la expectativa de beneficios del conjunto del índice. No obstante, como se aprecia en el gráfico, el precio del índice ha caído de forma mas vertical que los beneficios, lo que ha provocado que a día de hoy el índice cotice a un PER estimado de 11x, cerca de la parte baja del rango de los últimos años (entre 10x y 12,5x).

Por sectores, simplemente vamos a analizar los más relevantes, para comprender las tendencias de beneficios y cómo estas afectan al precio.

MSCI World Sector Industrial. Es un sector innegablemente cíclico y vemos cómo tras el fuerte repunte de los BPA tras la salida de la crisis financiera, los BPA se estabilizaron hasta el año pasado. Desde final del 2016, la sincronía mundial en crecimiento económico (todos los países de la OCDE tienen crecimiento positivo del PIB) ha provocado fuerte repunte de los BPA de este sector. Estos BPA estimados están en máximos históricos, por lo que la corrección del precio desde enero provoca que el índice cotice en la parte media-baja del rango de PER de los últimos años (entre 13.5x y 17.5x).

Evolución del MSCI World Financial y sus BPA. Visiblemente el índice cotiza muy por debajo de los máximos alcanzados en el año 2007. Si vemos los BPA, podemos observar que, efectivamente, el movimiento de los BPA justifica el movimiento del precio. No obstante, al igual que sucede con el resto de índices, la caída del precio reciente ha generado que el índice cotice a un PER estimado en la parte media-baja de los últimos años.

Evolución del MSCI World Tecnológico y sus BPA. La evolución creciente de forma exponencial de los BPA no ofrece dudas. Así, el precio sigue su senda y esto provoca que el PER estimado no se haya encarecido en los últimos rangos. El PER estimado del índice es de 16,42x, un nivel bastante atractivo si tenemos en cuenta el ritmo de crecimiento de los BPA.

No obstante, el rango del PER estimado de los últimos cinco años de este índice se sitúa entre 14x y 17,5x, por lo que cotizaría en la parte media-superior del rango. Esto podría justificar cierta toma de beneficios por parte de los inversores, pero es muy complicado que este índice cotizara mucho tiempo por debajo de un PER estimado de 15x. Además, hay que tener en cuenta que la situación actual no tiene nada que ver con la que se produjo en el año 2000, cuando estalló la burbuja tecnológica.

En definitiva, a la vista de la evolución de los beneficios, está claro que estos justifican los movimientos de los índices. Y aquellos índices con más peso en sectores con BPA crecientes, evidentemente presentan tendencias alcistas mucho más definidas. Y la segunda conclusión es que no existe a día de hoy índices o sectores que estén excesivamente caros en cuanto a ratio de PER estimado se refiere. Todos se sitúan en la parte media-baja del rango de los últimos cinco años, y los que están en la parte media-alta tienen BPA muy crecientes, que hacen atractiva su inversión.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)