El equipo directivo de Nestlé del futuro está emergiendo ahora mismo. El nuevo equipo de administración, después de haber dejado su huella, está progresando rápidamente en la reorientación hacia la "nutrición saludable". Gerber Life Insurance, la división de seguros, se vendió a Western and Southern Financial. Y la rama de dermatología está oficialmente a la venta desde esta mañana.

No es necesario imaginar que la división Skin Health de Nestlé estaba abandonando el barco. A su llegada a la cabeza del gigante suizo, Paul Bulcke había proclamado en voz alta que no habría ningún tabú sobre el reformateo del grupo. Una de las principales tareas de su mandato fue también para agilizar la empresa para que pueda reanudar el crecimiento y optimizar la asignación de sus recursos abundantes. Al anunciar esta mañana que se exploran opciones estratégicas para la salud de la piel, Nestlé ni siquiera se tuvó en cuenta el mantenimiento de la actividad en la zona.

¿Cuál es el nombre Skin Health?

En el catálogo de Nestlé, todo se come o se bebe, o casi. Esta es, casi en esencia, la división Skin Health, nacida en 2014 del encuentro de diversas actividades relacionadas con la dermatología. Fue construido a partir de Galderma, una entidad creada en 1981 por Nestlé y L'Oréal, luego copropietarios.

El nacimiento de Nestle Skin Health nació hace cuatro años, frente a la desaceleración en el crecimiento del laboratorio.

Cuatro años después, a pesar de la gran inversión que recibió, la división no ha vuelto al crecimiento histórico que podría haber ayudado a mantenerlo en el perímetro. Incluso pesó mucho sobre los resultados y el balance de 2017 de Nestlé, que tuvo que integrar una pérdida por deterioro del fondo de comercio de 2.800 millones de francos, porque las promesas de las operaciones de 2014 están lejos.

La empresa matriz había comenzado a enviar señales negativas hace varios meses, anunciando los cierres de la planta suiza de Egerkingen (anteriormente Spirig) y el laboratorio de investigación francés de Sophia-Antipolis.

¿Un valor de 4 mil millones de francos?

Dada la falta de sinergias con el resto del grupo, la presencia de Skin Health en el perímetro fue largamente discutida por los analistas y algunos accionistas. Su venta parece lógica para los profesionales. "Lo veo como un desarrollo importante y positivo, tanto como tal, como porque muestra que Nestlé puede matar vacas sagradas para aumentar el valor para los accionistas."Dijo el analista Martin Deboo.

Se considera que el alcance podría tener un valor de 4 mil millones de francos, pero su estimación es totalmente empírica. Se hizo cargo de los múltiples de la facturación de la operación realizada en 2014, 1,5 veces las ventas Galderma aproximadamente. los ingresos corrientes de 2,7 mil millones de francos por lo que dar un poco más de 4 mil millones de francos. Pero otras valoraciones de circulación. 4 a 5 mil millones francos a otro analista o 6-8000000000 en un tercero. casi se duplicó. se dejará que el polvo se asiente adecuadamente y la integración de todos los parámetros.

Por otra parte, la división es menos rentable que hace cuatro años y por lo tanto queda la cuestión del comprador.

Otros activos están en riesgo

Una vez que se complete la venta de Skin Health, Nestlé habrá dado un paso significativo en la reorientación de su negocio principal. Pero los analistas ya están buscando el próximo movimiento. Vamos a dejar a un lado por el momento la cuestión de la participación en L'Oreal, que no es un activo industrial, sino una inversión financiera que desde entonces aparece originalmente dichos rendimientos extraordinarios que incluso Paul Bulcke reformador debe dude. El 23,2% de Nestlé en el grupo de cosméticos vale actualmente 26 mil millones de euros. En la cartera actual, algunas ramas se desempeñan por debajo del promedio del grupo . "Creo que le corresponde a Nestlé demostrar que los activos con los peores resultados se pueden revertir " , comentó Andreas von Arx, analista de Baader Helvea, al referirse a la confitería europea, los alimentos congelados, el helado y las aguas de EE. UU. pero también a Herta y Thomy, de lo contrario serían los próximos en abandonar el barco.

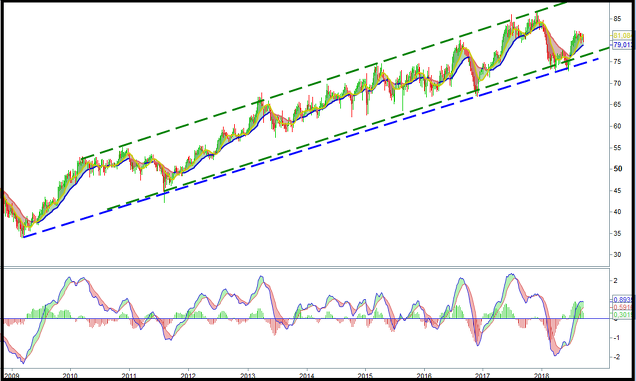

Ante esta situación nos encontramos con el siguiente comportamiento gráfico de Nestle:

Podemos ver como a pesar de esta situación la empresa esta manteniendo un crecimiento constante de su cotización.

De hecho podemos observar como muestra una clara tendencia alcista representada por un canal ascendente.

Por otra parte, la situación vivida ante este área de negocio muestra cierta parte de debilidad técnica la cual hizo que el precio rápidamente fuese a tocar la parte inferior del canal alcista y la formación de divergencias previas.

En el futuro, debemos esperar a que el precio nuevamente se impulse al alza.