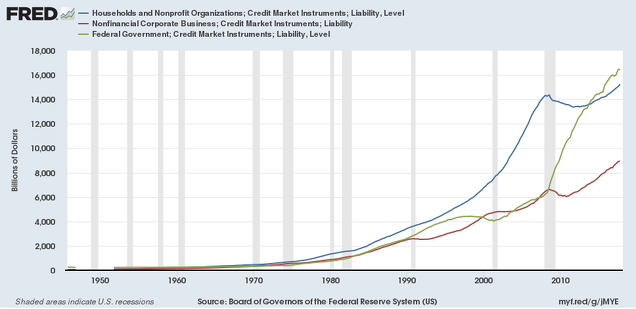

He leído algunos post sobre el final de ciclo y sus consecuencias. Todo depende del tipo de interés que, a la hora actual, está muy bajo y no ha mellado el apetito por el riesgo, como dice Paz Viruet. Ya vimos en este gráfico que las posiciones deudores habían aumentado a maximos,

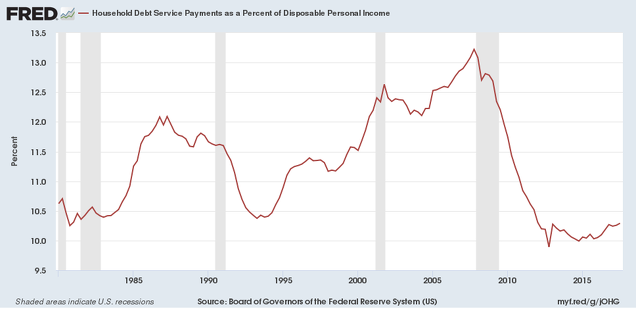

Sin embargo, el servicio de esas deudas en relación a la renta disponible está más bajo que nunca:

¿Cómo es posible que el volumen de deuda aumente al máximo y el servicio de esa deuda baje al mínimo?

Obviamente por el tipo de interés, que está históricamente bajo para esta fase del ciclo, largo tiempo ascendente.

Ergo, todo está em manos de los BC, y su política contra cíclica y de retirada de la QE, o de Quantitavity Titening. El ritmo de implementación y el límite de esta nueva política monetaria es crucial para que el aterrizaje sea suave o brusco. Desde luego, un tipo de interés hoy de los que llaman “normalizados” sería indigesto para todos.

Los BC van a ir subiendo los tipos y deshaciéndose de bonos en balance. Si aciertan con el ritmo, y eso a su vez depende de la inflación... Hay otra historia que pesa en las expectativas. ¿Qué pasa con la deuda pública que se dice que hay que reducir? Esto tiene una faceta también contra cíclica, porque la demanda se contraerá mientras se contrae el gasto público, y que no me vengan con monsergas de que esto avivarán las expectativas alcistas debidas al efecto Ricardo. Lo primero será que las rentas se contraen y es más difícil mantener las posiciones de deuda. Al fin y al cabo, lo que ha hecho el sector público es absorber una buena parte de la deuda privada a base de inyectar rentas vía gasto público. En España no hubiéramos crecido al 3% si no es por el aumento anual de la deuda, inmediatamente aliviada por el BCE.

Interés, Inflación, Deuda publica.

Como ven hay para dar y tomar.