Esta semana traemos un artículo

publicado por mis compañeros de Interdin Análisis, Antonio Zamora, (Director

de Análisis y Estrategia), y Patricia

García (Analista de Estrategia), sobre la campaña de

resultados del cuarto trimestre de 2013, que acaba de comenzar, en el que

centran su atención no tanto sobre los resultados en sí, sino en las guías que

puedan ofrecer las compañías para lso próximos meses.

La clave en los resultados del cuarto trimestre de 2013 estará en el guidance que proporcionen las compañías

La campaña de resultados correspondiente al 4T13 en EEUU ha

comenzado con luces y sombras en el sector

bancario, destacando al alza las sorpresas al alza en JP Morgan, Wells Fargo y Bank of America y

con las decepciones en Citigroup,

a pesar de haber doblado sus resultados desde el año anterior, y en Goldman Sachs, donde la primera reacción fue positiva para terminar cayendo, en

una segunda lectura de sus resultados.

En anteriores trimestres el

índice de sorpresas positivas terminó

por debajo de la media histórica y unas perspectivas presentadas por las compañías poco estimulantes. Creemos que, como en anteriores trimestres, el

índice de sorpresas positivas de

los resultados publicados en el 4T13 no

será suficiente para apoyar un cambio de sesgo en las revisiones de

estimaciones de los analistas (en negativo desde mediados de 2011). No

obstante, la mejoría en los datos

económicos que viene registrándose en EEUU sí podría provocar que las

compañías comenzaran a mejorar sus perspectivas para los próximos trimestres y

si esto se produjera, podría estar anunciándonos por fin un cambio de ciclo en las revisiones de resultados.

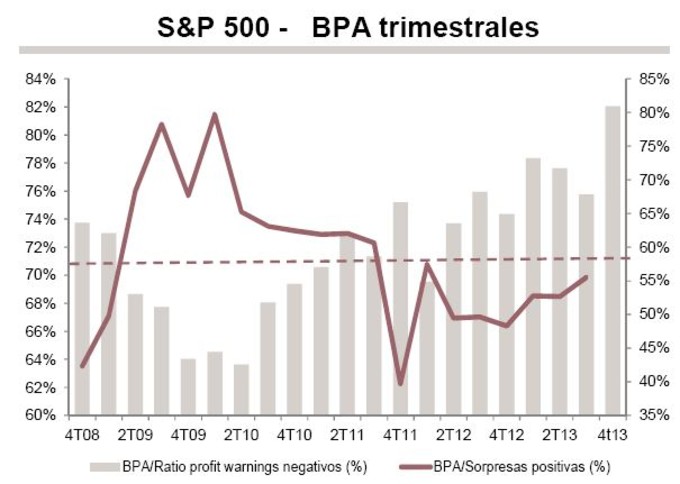

De cara a los resultados 4T13, más del 80% de las compañías que han proporcionado objetivos o perspectivas

futuras han decepcionado a las estimaciones de BPA de consenso anteriores (guidance negativo), siendo el porcentaje más alto desde 2006 (fecha

en que comenzamos el estudio), y que supera en mucho la media de los últimos 5 años (59,8%). El guidanceque las compañías han proporcionado

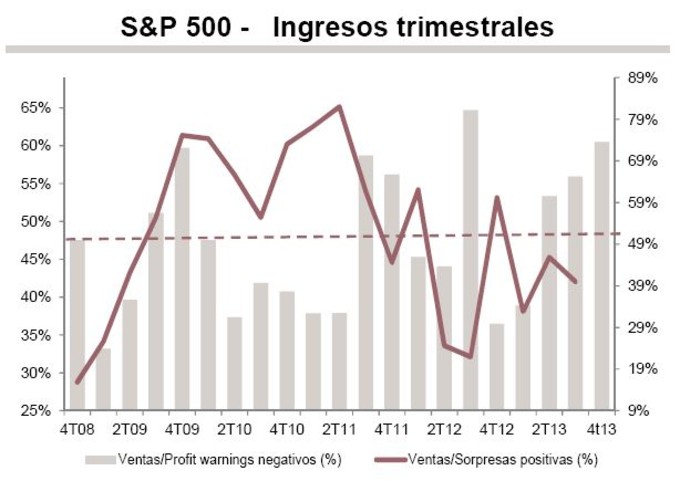

para los ingresos trimestrales de ventas ofrece un panorama muy similar al de

los BPA.

Como hemos visto en anteriores estudios que hemos realizado, un alto porcentaje de profit warnings, no apoya un recorte de estimaciones en

el conjunto del S&P500 suficiente para favorecer un índice de sorpresas positivas elevado durante la campaña, sino

todo lo contrario (ver gráficos inferiores).

Nota: Para calcular los porcentajes

estimamos que debe haber una desviación de al menos el 0,5% frente a las

estimaciones anteriores al día del anuncio

tanto de los resultados como de las perspectivas de las compañías.

Pensamos, no obstante, que la presente campaña podría favorecer el fin del periodo de revisiones a la

baja de resultados en el que se encuentra el S&P 500 desde el verano

de 2011. La mejoría económica creemos

que será el factor principal que podría favorecer este cambio de

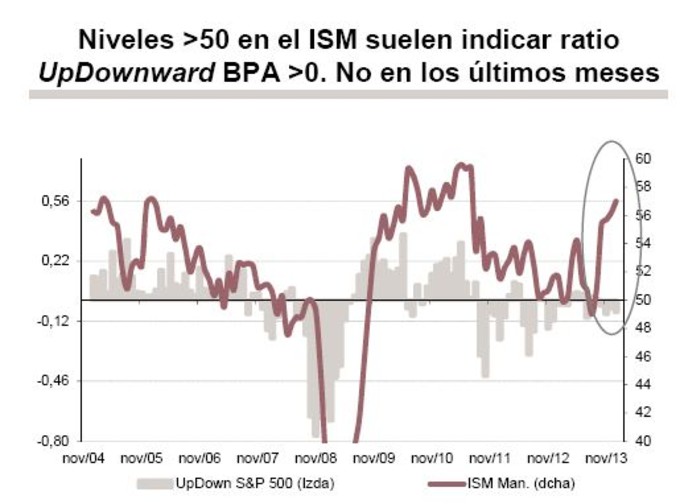

sentimiento entre los analistas, y aunque el índice ISM de manufacturas viene

indicándonos hace meses que este cambio podría producirse (ver gráfico inferior

izquierda), pensamos que la mayor

estabilidad y confianza en la economía europea podría ser el empujón definitivo

que están esperando tanto las compañías como los analistas para mejorar

sus expectativas.

Si por fin comenzara a incrementarse el

porcentaje de compañías que elevan sus objetivos al alza, la presente campaña

podría funcionar como catalizador adicional en las subidas bursátiles en

EEUU, aunque este catalizador se encontrará con dos importantes factores en contra: i) el previsible porcentaje de sorpresas positivas poco estimulante y, sobre todo, ii) las exigentes valoraciones bursátiles alcanzadas con el S&P 500

rondando los máximos históricos.

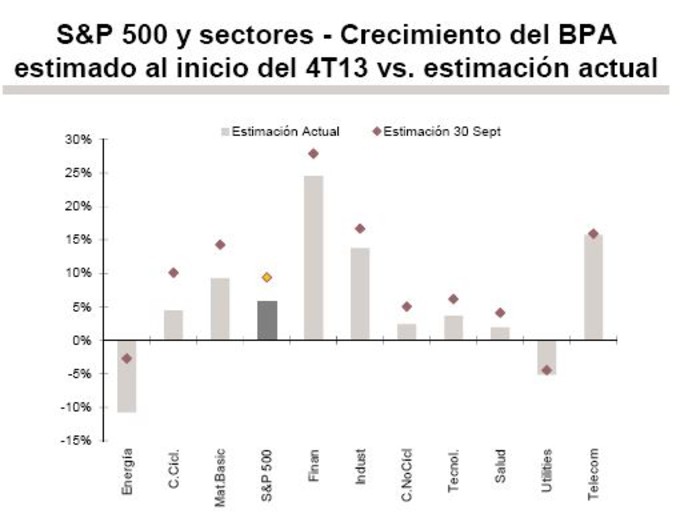

Hasta el momento, y desde

que comenzó el 4T13, las estimaciones de crecimiento en BPA para el 4T13 se han reducido hasta casi la

mitad (desde algo más del 11% hasta el

6,3% estimado en la actualidad). A pesar de este recorte, de confirmarse

las estimaciones de consenso, este sería el incremento trimestral más alto del 2013. El consenso está

estimando que el mayor incremento en BPA se registrará en el sector Financiero de nuevo, mientras que para

el sector Energía y Utilities está

esperando pérdidas. Los mayores recortes en las estimaciones desde el 30 de

septiembre los ha registrado hasta el momento el sector Energía, Consumo Cíclico y Materiales, mientras que en Utilities y Telecomunicaciones apenas

se han revisado las estimaciones desde esa fecha. Son pocos los sectores en los

que alguna compañía ha revisado al alza sus objetivos para el 4T13, y dentro de

estos, el porcentaje de guidance positivo

también ha sido escaso (Industriales 33% y Consumo Cíclico 30%).

Fuente:

FactSet e Interdin Análisis