En el artículo de hoy, y coincidiendo con el cambio de trimestre, voy a

analizar el comportamiento de la bolsa norteamericana tomando como indicador

principal los Ciclos Presidenciales en los Estados Unidos, con los datos

facilitados por William Hester de Hussman Funds

Así pues vamos a estudiar el

comportamiento de la Renta Variable durante el transcurso de los 4 años que

dura cada legislatura en Estados Unidos, y que a diferencia de otros países

como el nuestro, es totalmente fijo, conociéndose con total anticipación, pues

siempre es el martes correspondiente entre el 2 y el 8 de noviembre de cada año

bisiesto. Esto hace posible esta estadística, que en nuestro país y en Europa en

general, sería imposible.

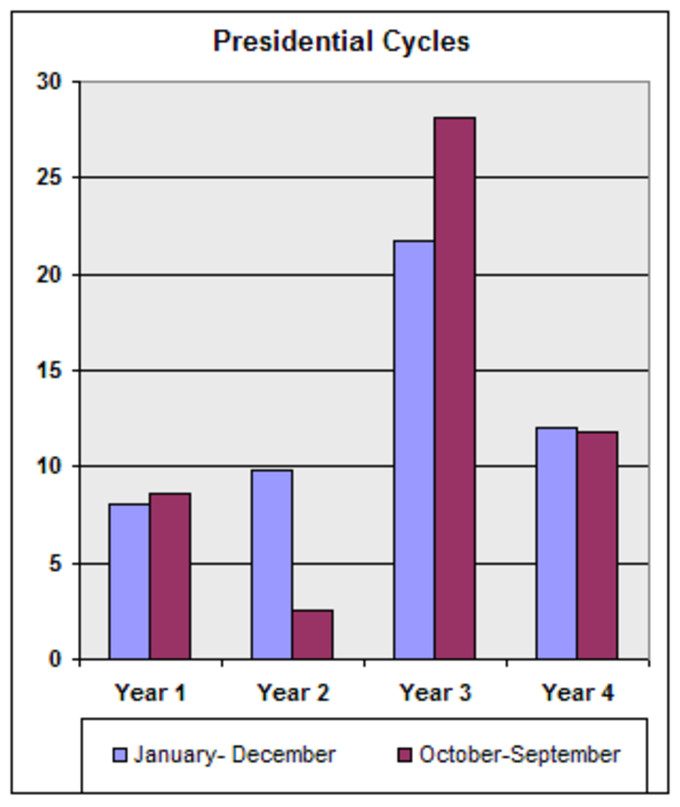

Viendo ya los datos, vemos sin duda

que el mejor año del ciclo es el tercero, seguido aunque a distancia del cuarto

y del segundo.

Retornos medios totales:

Año 1: 8

%

Año 2:

9.8 %

Año 3: 21.7 %

Año 4: 12 %.

Aplicando dicha estadística al ciclo

actual, primero veríamos que, puesto que las elecciones se produjeron en

Noviembre de 2012, en 2014 estamos en el segundo año del ciclo, que de media ha sido un año aceptable en términos

medios. Las buenas noticias según este indicador, parece que llegarían de cara

a 2015.

2013:29,59 %

2014:

¿9.8 %?

2015: ¿21.7 %?

2016:

¿12 %?

Pero

esto es solo en términos medios anuales, vamos ahora a desgranar la información

histórica en periodos más cortos, como trimestres.

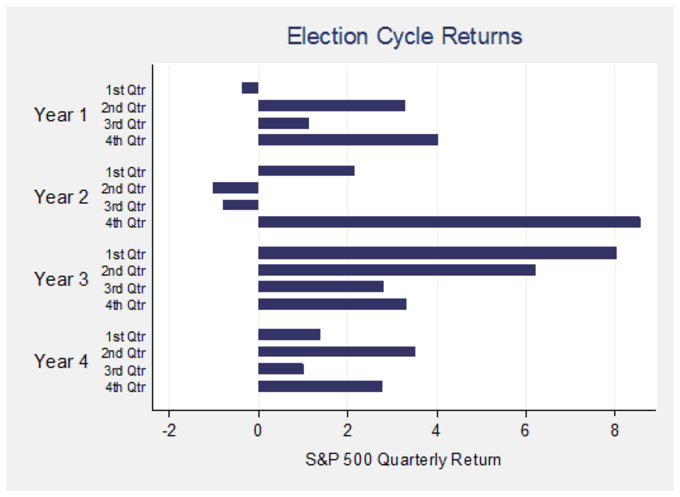

Con los datos, vemos como el segundo

año, a pesar de ser un año alcista de media, es el más volátil, y el que a

nivel trimestral registra los 2 peores registros del ciclo.

Por si no habéis caído, justamente

mañana empieza el segundo trimestre del segundo año presidencial, con lo que

los buenos datos a nivel anual esperados para este año por la estadística

anterior, parecen desvanecerse.

Y es que el segundo año es bastante más especial de lo que a priori puede

parecer, pues suele tener un comportamiento bastante esquizofrénico.

Siguiendo

con los datos del segundo año, otra forma de ver los datos sería separar el año

entre el periodo que va de 1 de enero hasta 31 de Septiembre. Haciendo este

filtro podemos ver como los 9 primeros meses del segundo año, son los peores meses

del año, con una rentabilidad media histórica de prácticamente cero, mientras

que el último trimestre es de media el mejor ultimo trimestre de todo el ciclo

de 4 años.

Para verlo mejor, si comparamos

las rentabilidades medias entre los años naturales (1 Enero a 31 Diciembre) con el periodo que va desde 1

Octubre de un años a 31 de Septiembre del siguiente, podemos ver como la

diferencia es sustancial, sobretodo, como no, en el segundo año.

Por el gráfico, podemos catalogar

el periodo que va desde Octubre del año 1 a Septiembre del año 2 como el peor

periodo de 12 meses en todo el ciclo. Traducido al ciclo actual, se traduciría

en un pobre periodo el que va de Octubre de 2013 a Septiembre de 2014.

La importancia

de las valoraciones

Si hasta ahora solo hemos tomado

en cuenta las estadísticas que siempre son algo frías, y más si las cogemos tal

cual, seria importante ver hasta que punto han influido los distintos niveles

de valoración de la bolsa en cada periodo. Vamos pues a incorporar las

valoraciones del S&P 500 en los distintos años como dato de valoración

media de la bolsa.

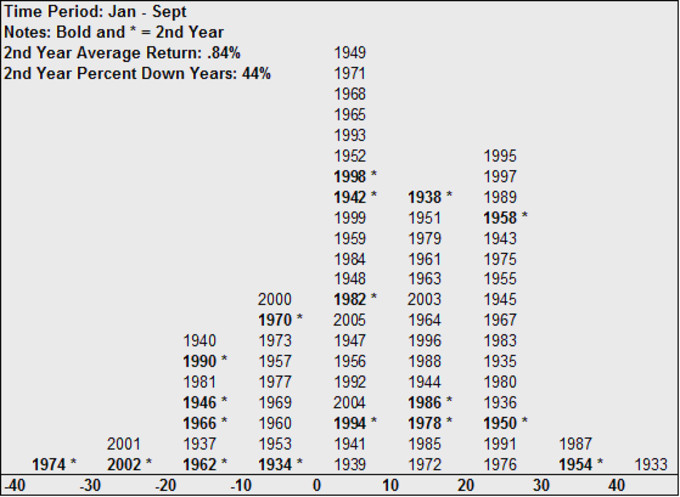

En el siguiente histograma podemos

ver distribuido todos los años desde 1933, colocados según su rentabilidad en

el periodo 1 Enero – 31 Septiembre. En negrita están marcados los años que corresponden al segundo año del

ciclo.

Entre las curiosidades del

histograma, podemos ver como 6 de las 10 peores lecturas corresponden al

segundo año, entre los que se encuentran años que forman parte de conocidos

mercados bajistas como 1962, 1974 y 2002

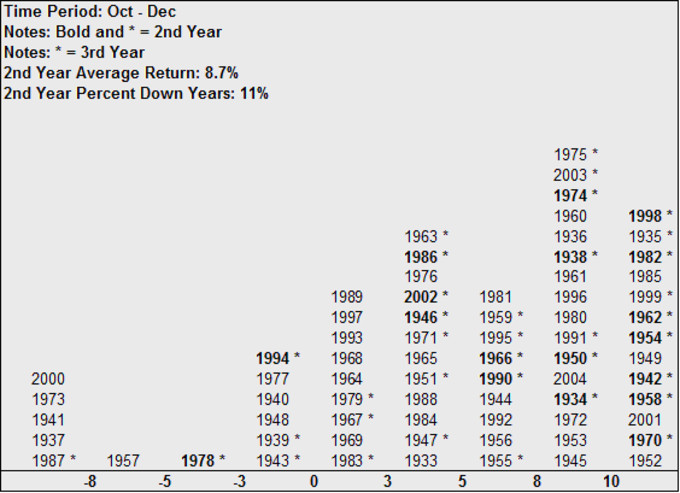

Si realizamos el mismo histograma

que el anterior, pero contabilizando solamente la rentabilidad en el ultimo

trimestre de cada año (el periodo que va de 1 Octubre a 31 de Diciembre),

podemos ver otras cosas curiosas, como el hecho de ver año,s muy bajistas en

los primeros 9 meses que luego fueron de los que tuvieron los mejores últimos

trimestres, como el caso de 1962 y 1974.

También podemos ver como los

últimos trimestres de los terceros años (que son los que tienen un asterisco y

no están en negrita), junto con los últimos trimestres del segundo año,

acaparan hasta 9 de los 13 mejores últimos trimestres.

Revisando solamente las

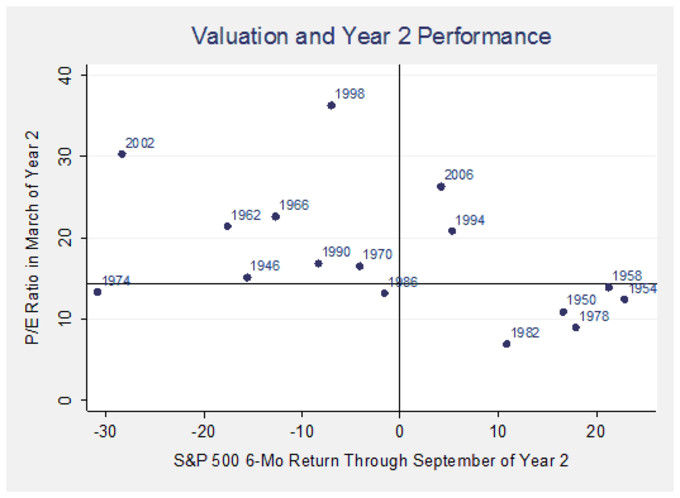

valoraciones del segundo año (medidas por el PER) en el momento que empieza el

segundo trimestre, podemos decir que aunque la regresión no da una estimación

exacta, si que nos presenta una tendencia lógica que hay que tener en cuenta,

en cuanto que una mayor valoración en ese momento, se ha reflejado en una menor

rentabilidad durante los siguientes 6 meses.

Conclusión

Una vez vistas todas las

estadísticas sobre este indicador, podemos concluir que de media, nos

encontramos en un año que a pesar de tener una rentabilidad histórica media

nada despreciable, oculta una gran dispersión entre los datos de los distintos

años.

También podemos intuir que el

periodo de 6 meses que empieza justo hoy, siendo el peor del ciclo, con

rentabilidades negativas de media, nos evoca ante 2 trimestres complicados para

la bolsa, mas teniendo en cuenta que entramos en dicho periodo con uno de los

mayores niveles de valoración de la historia.

Como punto a favor, tenemos que no

nos encontramos en un periodo bajista, que es donde históricamente se han dado

las peores caídas del periodo de 6 meses comentado, como fue el caso en 1962,

1974 y 2002.

Una vez concluidos estos 6 meses

(que sería para el 31 de Septiembre de 2014), la cosa cambia, pues entraríamos

en la mejor fase del ciclo, de la mano del mejor trimestre esperado en 4 años.

Así pues según este indicador (y

solo este), sería razonable esperar un periodo bajista entre Abril y Octubre de

2014, para volver a la senda alcista a partir de Octubre de 2014 y hasta

finales de 2015.

Quizás este indicador no tenga

toda la lógica que nos gustaría como guía para invertir, pero sin duda las

estacionalidades es algo que se ha estudiado y que hasta cierto punto funciona.

Mi opinión es que no debe cambiar nuestra pauta de inversión ni la metodología

que usamos, sea cual sea, aunque creo que siempre es buena idea tener por lo

menos en mente este tipo de estacionalidades, ya que nunca están de más.

Podemos decir pues, que la

influencia de la Casa Blanca sobre la bolsa estadounidense, no está tanto en

quien se sienta en el despacho oval, sino mas bien el tiempo que hace esta

sentado.

Si no te

quieres perder futuros artículos, sigue mi blog o mi cuenta de Twitter:

@antonipedra