Poco a poco los inversores terminan de ser conscientes de que los temores y pánicos que provocaron las fuertes correcciones de febrero no tenían fundamento. Las empresas consiguen más beneficios y sobre todo mejoran las ventas respecto al mismo trimestre del año anterior, y los datos macro de Estados Unidos siguen mejorando claramente. En Europa, sí que es verdad que los datos de crecimiento se están ralentizando, pero son los relacionados con los índices de confianza los más afectados, ya que claramente se ven contagiados de la debilidad de las bolsas de los últimos meses. Pero las palabras de Draghi la semana pasada parece que tranquilizaron al mercado al referirse al crecimiento de la Eurozona en los siguientes términos: "Sigue siendo un crecimiento muy sólido y generalizado y la caída se produce desde niveles extraordinarios. La tasa sigue siendo superior a la media y una moderación así era esperada".

Tal y como vimos el viernes, el dólar es el índice que más se está beneficiando de la excelente salud que muestran los datos macro y micro de Estados Unidos (mejora de ventas del 9,34% y beneficios del 23,85% con 320 compañías del S&P500 publicadas). En el siguiente gráfico vemos que el Dollar Index está confirmando el suelo en la línea que une los mínimos desde el año 2011 y continúa esta semana la escalada iniciada la semana pasada.

Y claro, el dólar fuerte quizás a quien más beneficia (lo comentamos la semana pasada) es a la renta variable europea. Se mantiene una vez más la extraordinaria correlación que existe entre el Eurostoxx 50 (naranja) y el comportamiento del dólar frente al yen (azul). El rebote reciente del dólar frente al yen de las últimas jornadas se está traduciendo claramente al rebote de la bolsa europea.

Y por fin el Dax alemán se beneficia de esta debilidad del euro (abarata el precio de los productos de las empresas exportadoras) y esta semana está rompiendo los máximos de las últimas semanas y media de 200 sesiones.

El Eurostoxx, que ya había roto esta resistencia, continúa su escalada y se acerca de nuevo a la zona de máximos de 2015 y primer semestre del 2016.

Y el Ibex (con dividendos) también está superando hoy la media de 200 sesiones y el techo del canal bajista iniciado hace un año. Claramente el rebote iniciado a final de marzo en la base del canal bajista y media de 500 sesiones está continuando.

Y, tal y como solemos comentar en nuestras claves, tras los malos datos macro recientes en Europa, a día de hoy es más factible que haya sorpresas positivas en los próximos que se presenten. Los analistas están revisando a la baja los pronósticos, y por ello el índice de sorpresas positivas de la Eurozona (en blanco) está mejorando en las últimas jornadas. Y lo hace desde niveles de mínimos de los últimos años. Estos niveles tan bajos han coincidido históricamente con fuertes mínimos de la bolsa europea.

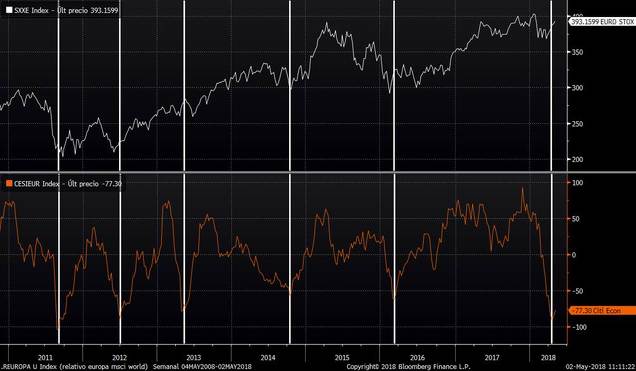

En el siguiente gráfico comparamos la evolución del Eurostoxx frente al índice de sorpresas macro. Curiosamente todos los mínimos en el índice de sorpresas macro (tras varios meses con datos macro publicándose por debajo de lo estimado) el Eurostoxx ha marcado un suelo de mercado. Salvo en 2013, que el mercado no había corregido, pero el giro al alza de las sorpresas macro ahí benefició a que continuase la tendencia alcista del Eurostoxx.

Y si analizamos el gráfico de comportamiento relativo, vemos que efectivamente el rebote del relativo europeo está consolidándose en la zona de mínimos de los últimos años.

Por tanto, los inversores parece que sí que han aprovechado las correcciones desde febrero en las bolsas europeas para aumentar riesgos en la renta variable del viejo continente. Con la apertura de hoy, ya cotizan en positivo todos los índices de renta variable europea (+3.65% el Eurostoxx; +0.9% el Dax; +2.38% el Ibex 35; +6.42% el Cac), frente a un comportamiento más plano de las de Estados Unidos (-0.41% el DOW Jones; +1.44% el S&P500).

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)