Hola a todos.

Las primeras estimaciones indican que el Brexit no dará lugar a ningún desenlace extremo en términos de coste económico y parece que el mercado está asumiendo este desenlace como válido. La macro ha dejado de tener importancia porque cualquier cifra que se publique estos días recogerá una situación pre-Brexit. Las compañías, salvo contadas excepciones como IAG, todavía no han publicado los impactos esperados de este asunto y parece probable que pase algún tiempo más antes de tener estimaciones de beneficios actualizadas. Eso nos deja un cierto vacío en cuanto a factores por los que orientarnos. Sin embargo, no parece razonable creer que, en lo que a bolsas se refiere, este evento solo vaya a costar una fuerte caída (el viernes 24/6), otra suave después (lunes 27/6) y nada más, con repuntes y estabilización posterior. Con primas de riesgo superiores y expectativas de beneficios más modestas parece difícil creer que la realidad post-Brexit no será peor que la pre-Brexit. En esas estamos. Por eso esta semana representará una especie de “test de consolidación” para las bolsas y más con Wall Street cerrado hoy lunes. Si lateralizasen sería muy buen síntoma. El siguiente evento relevante por el cual guiarse es la reunión del BoE del 14 de julio. Si no introduce ese día una parte de los 250.000M GBP adicionales que ha anunciado tener disponibles, entonces muy probablemente lo hará en su reunión siguiente, el 4 de agosto. Con la libra a 0,84/€ podría esperar hasta agosto. Aunque el mercado no va a sufrir un desenlace extremo, la estabilidad actual resulta muy poco fiable. El Brexit debe interpretarse como una gran oportunidad perdida para las bolsas, ya que sin él este verano habría sido “su turno”. Tras haberse revalorizado, incluso en exceso, los bonos y lo suficiente el inmobiliario, lo lógico hubiera sido que, superadas las incertidumbres de junio y sin Brexit, las bolsas hubieran empezado a recuperar parte de lo perdido en el primer semestre al presentarse como el único activo capaz de ofrecer visibilidad por valor y una rentabilidad suficiente en un entorno de tipos cero o negativos. Por eso esta semana es muy importante: una hipotética lateralidad sería un desenlace muy bueno, pero también es posible que se convierta en un anticipo de la “lluvia fina” que podrían soportar las bolsas este verano a medida que se vayan publicando las revisiones a la baja del crecimiento económico y de los beneficios esperados. Los rebotes de estos días parecen demasiado optimistas si consideramos que la realidad post es claramente peor que la realidad pre y que será inevitable que las cotizaciones reciban el impacto de revisiones de PIBs y beneficios empresariales a la baja a lo largo del verano. Los bancos centrales están estabilizando la situación hasta tal punto que los bonos periféricos no sólo no han sufrido nada, sino que incluso han mejorado. Eso está expulsando al dinero hacia las bolsas, ya que son el único activo que no ha “corrido” y que ofrece aún una rentabilidad atractiva, pero su calidad no es la misma y conviene tener cuidado con esto.

Todo esto entra dentro del ámbito de estudio de las finanzas.

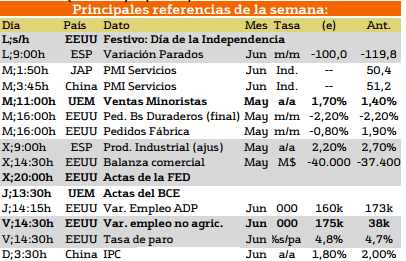

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana es una semana muy importante para EEUU. El día más importante para EEUU es el viernes en que que presentaran la variación de empleo no agrícola y la tasa de paro. En cuanto a Europa el día más importante será el jueves que presentara las actas del BCE mañana martes la UE también mostrara las ventas minoristas. Hoy es un día importante para España que mostrara la variación de parados y el miércoles que se publicara la producción industrial.

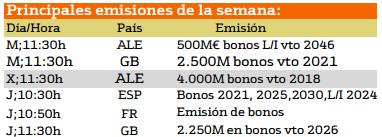

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana destaca Alemania emitiendo 500M€ bonos con vencimiento en el 2046 mañana y el miércoles 4000M de bonos con vencimiento a 2018. Inglaterra por su parte emite 2500M de bonos con vencimiento en 2018. Y el jueves 2250M en bonos con vencimiento en 2026. España por su parte emite bonos con vencimiento en 2021, 2025, 2030 y 2024.

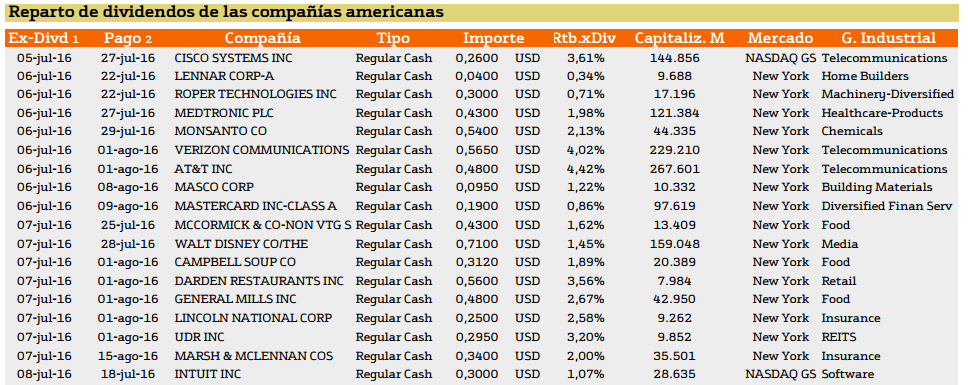

Con respecto al pago de dividendos aparecen las siguientes compañías:

El número de empresas norteamericanas que repartirán dividendos durante esta semana es escaso, no obstante, podemos destacar los rendimientos ofrecidos por AT&T con un 4,42% yVERZON COMMUNICATION con 4,02%

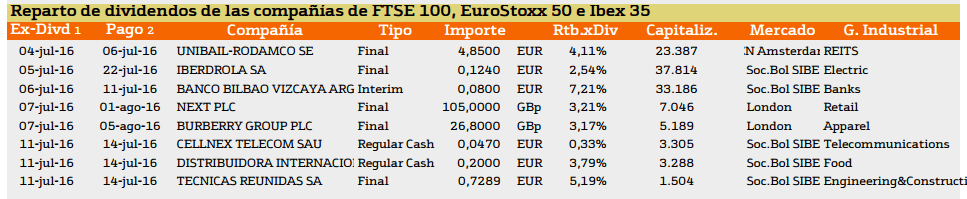

En el caso de Europa nos encontramos las siguientes compañías.

En el caso de Europa destacamos el caso de BANCO BILVAO VIZCAYA con un 7,21% TECNICAS UNIDAS con un 5,19%, UNBAIL- BODAMCO con un 4,11%.

Espero que os sirva de ayuda.

Un saludo, y recordad visitar el ámbito de estudio de las finanzas.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.