Jim O’Shaughnessy no necesita mucha presentación, si bien, me atrevo a dar alguna info más allá de la típica conocida.

El sexto de 6 nietos

Su abuelo ganó una fortuna proveniente del sector del petróleo, siendo el más grande de los propietarios americanos y en algún momento del mundo entero. Él no confiaba en Wall Street, y todos sus competidores, allá por los años 20, especulaban en Níquel contra el dólar. Su abuelo, conocía a John Kennedy y sus implicaciones, con lo que en contra del resto de su competencia decía que él “no lo haría”, no especularía. Todos se fueron a la bancarrota.

Este hombre, a lo largo de su vida, donó el 95% de su fortuna, cosa de la cual Jim O’Shaugnessy está súper orgulloso. El restante 5% se convirtió en la Fundación O’Shaughnessy, una de las fundaciones más grandes del mundo incluso hoy en día.

La fundación solía tener una reuniones trimestrales en las que el padre de Jim y sus tíos. A partir de que Jim tenía 17 años le permitieron acceder de la “mesa grande”, según sus palabras. A la junta que hacían su padre y tíos.

En una de esas reuniones Jim escuchó a su padre y a su tío discutiendo sobre IBM y en ese momento Jim se dio cuenta de que en realidad ni su padre ni su tío tenían ni idea de lo que estaban hablando. Tendían a hablar del CEO, de sus decisiones y otras valoraciones, pero según Jim deberían de estar preocupados por cuánto dinero ganaba IBM, cuánto dinero me van a pagar a mí si la compro y otras medidas simples.

Este fue el primer contacto de Jim con la valoración de empresas. Contacto que se acabó convirtiendo en una gestora de miles de millones de dólares.

Jim O’Shaughnessy

Su proceso, ligado a esa primera reunión, se centró en el research. Armado de ganas y una libreta, se fué a la biblioteca en busca de los “hechos” que podrían avalar una compra con sentido en el mercado de valores, en caso de que lo fuera. En aquel entonces, no habían ordenadores, ni screeners ni nada así, así que en la biblioteca le recomendaron un libro donde se registraban los datos cuantitativos de las 500 empresas del S&P. Para entonces, hacer un seguimiento de 500 empresas era poco menos que una locura, así que decidió hacer un seguimiento y estudio de las 30 acciones del Dow Jones para filtrar así el universo de acciones.

Haciendo “a mano” cálculos, tipo: Precio/Beneficio Neto (PER), Precio/Valor en libros, rendimiento del dividendo y cosas así…; se adentra en el mundo de la inversión factorial.

Una de sus primeras estrategias fue ordenar el universo de acciones según el PER y comprar el Top10. Lo mismo con las empresas con más alto rendimiento por dividendo. Algo muy simple hoy, gracias al screening, pero que entonces, incluso algo tan básico requería un trabajo de estudio, tiempo y dedicación importante.

Entonces tenía 19 años.

En 1992 publica su libro “Invest like the best” y todo viene a colación de que él para entonces era asesor de un enorme plan de pensiones y construía portfolios “clonando” a los gestores cuantitativamente, es decir, construyendo portfolios basados en las mismas factor-características que definían a dichos gestores.

Sus modelos machacaban a los propios gestores. Se llamaba “la cartera normal” y se basaba en la compra del Top de la lista de acciones resultante de ordenar el universo de acciones según los 4 ó 5 factores más representativos de cada gestor, a modo de screen.

Sus modelos no se basaban en qué estaba pasando en el mercado en cada momento, sin embargo los gestores sí lo hacían. Los gestores reaccionan emocionalmente, compran las “historias” de cada empresa, conocían a CEOs carismáticos…

Según Jim, usaba factores del todo conocidos: Price Index 6m, Price Index 12m, PER, P/BV, P/FCF, P/S, EV/EBIT, etcétera. Los mismos que hoy en día se usan.

Su trabajo consistía, por tanto, en darle la vuelta al proceso: identificar qué factores definen a un gestor, y usarlos para construir portfolios sistemáticamente sin sesgos cognitivos ni errores de comportamiento. De este modo, los portfolios mejoraban por mucho el resultado de los propios gestores.

Y el resultado de su trabajo le obtuvo su primer contrato para escribir “Invest like the best” (invierte como los mejores).

Hasta aquí he escrito una casi-literal transcripción de los primeros 15 minutos de la siguiente entrevista.

En esta entrevista, Tobias Carlisle se explaya preguntando a este grande de los mercados financieros: Jim O’Shaugnessy.

Ahora, cambiando un poco de tercio, dejando la entrevista de lado y centrándonos en lo que hasta aquí nos ha aportado,

¿Cómo podemos hacer lo que dice Jim?, ¿Cómo podemos batir a nuestros gestores favoritos?

Solución en 5 pasos:

- Elige un gestor.

- Identifica los factores que definen su gestión.

- Estudia en backtest si vas acertado o no en esa aproximación.

- Clona al gestor usando un screener.

- Supera al gestor.

Esto es lo que hacía Jim, y vamos a ponerlo en práctica.

Elige un gestor (1)

Elegimos a David Tepper.

David Tepper

La forma de replicar un modelo de Deep Value al estilo Activista sería buscar empresas que están en dificultades desde el punto de vista de contabilidad financiera, cerca de verse en situación de liquidación, con altos factores de crecimiento e infravalorada a la vez. Todo ello puede medirse con modelos factoriales así que vamos con ello.

El objetivo de este screener debería ser superar cualquier rentabilidad en comparación con los modelos tradicionales de inversión Value tal y como los conocemos hoy, asumiendo que a cambio atraeremos mucha mayor Volatilidad y nuestros portfolios serán muy concentrados. Tenemos que imaginarnos que nos ponemos en la piel de estos gurús que hacen temblar a Wall Street porque son los lobos que se comen a las ovejas de la bolsa de Nueva York, porque amasan fortuna a espuertas, año tras año, suman millones a sus fortunas personales haciendo que el mundo mire con miedo a esas pocas empresas en las que deciden invertir y concentrar su inmenso dinero a cambio de no ser un «mierdecilla» más haciendo lo que hace el resto del mundo.

Pocas empresas y una fortuna que ganar…

Voy a estudiar una versión muy restrictiva en la línea de Deep Value para clonar a David Tepper.

Factores que definen su gestión (2)

Los factores que definen su gestión son:

- Empresas pequeñas, en busca de grandes gangas que han sido injustamente despreciadas. Factor Low Size.

- Empresas con mucho Cash Flow Operativo, y

- Empresas con altos retornos sobre capital invertido.

Por supuesto que podríamos ser más restrictivos todavía, pero según Jim O’Shaugnessy hay que ser pragmático, buscando los “pocos” factores más representativos, para centrarse en ellos y descartar el sesgo derivado de la parte cualitativa que completa su modelo de inversión.

Estudia en backtest si vas acertado o no en esa aproximación (3)

Voy a estudiar ese modelo durante los últimos 20 años (1998 – 2018), “tal cual” sabiendo que el pasado no garantiza rentabilidad futura, pero como todo modelo de estudio, el backtest debe proporcionarnos certidumbre en cuanto a si el modelo tiene sentido o no.

Para ello,

Países

Alemania, EEUU, Holanda, Suecia, Austria, España, Italia, Suiza, Bélgica, Francia, Noruega, Reino Unido, Canadá, Grécia, Portugal

Sectores

Basic materials, Consumer Goods, Consumer Services, Financial, Healthcare, Industrials, Oil & Gas, Technology, Telecommunications, Utilities

Orden

Orden 1: Market Cap (Low size)

Order 2: Cash Flow operativo por acción/precio (%)

Condiciones

ROIC – Return on Invested Capital (ROCE Greenblatt) > 20

Cash Flow operativo por acción/precio (%) > 0

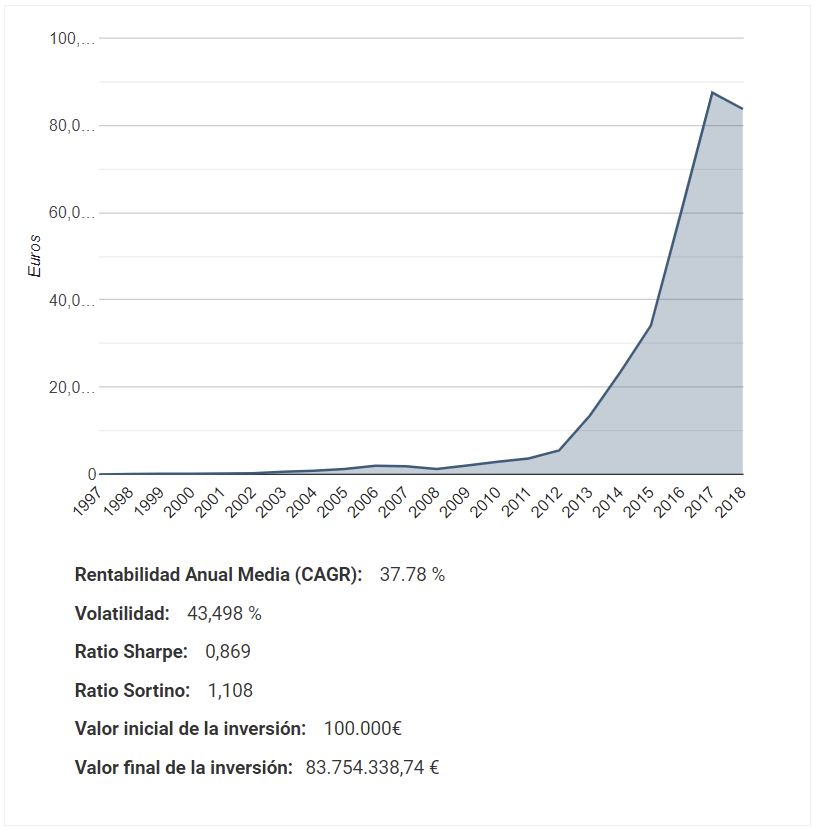

Con estos criterios de ranking, teniendo en cuenta que los portfolios están formados con el Top30 del ranking cada año, y siendo éstos portfolios equi-ponderados con rotación anual (basada en períodos fiscales), el resultado del estudio es el siguiente:

Fuente: Backtesting de Zonavalue Club, gratuito y sin registros.

El resultado es una rentabilidad del 37,78% anual medio durante 20 años con una elevada Volatilidad como preveíamos, y un Sortino de 1,10, es decir, ganamos 1,10 euros por cda euro de riesgo asumido.

Como modelo, parece que tiene sentido y va en la línea de buscar empresas infravaloradas, que han sido injustamente, o justamente, castigadas; pero que tienen elevados niveles de Cash Flow Operativo y altos retornos sobre capital invertido.

Track Record de David Tepper

| 20-Year Cumulative | Return % 9654.15 ( 25.74/year) | S&P500 % 545.16 ( 9.77/year ) | Excess Gain 9108.99 ( /year ) |

Vs. Tepper Quant

Return % 37.78/year

Takeaways:

El modelo puramente cuantitativo, efectivamente supera al gestor.

25,74% Tepper Vs. 37,78% Tepper Quant

Damos la razón a Jim O’Shaughnessy

Por otro lado,

Clona al gestor usando un screener (4)

Ahora usamos un screener, y replicamos el modelo. Supongamos que estamos a día 1 de Enero del 2019 y hoy hacemos la búsqueda. Las empresas que hoy cumplen los criterios de búsqueda son:

Países

Alemania, EEUU, Holanda, Suecia, Austria, España, Italia, Suiza, Bélgica, Francia, Noruega, Reino Unido, Canadá, Grécia, Portugal

Sectores

Basic materials, Consumer Goods, Consumer Services, Financial, Healthcare, Industrials, Oil & Gas, Technology, Telecommunications, Utilities

Orden

Orden 1: Market Cap

Order 2: Cash Flow operativo por acción/precio (%)

Condiciones

ROIC – Return on Invested Capital (ROCE Greenblatt) > 20

Cash Flow operativo por acción/precio (%) > 0

| Nombre | Market Cap | Cash Flow operativo por acción/precio (%) |

| Kimball International Inc (KBALA:PNK) | 70.000 | 902,14 |

| Hershey Co (HSYFB:PNK) | 2.780.000 | 567,59 |

| Nutrastar International Inc (NUIN:PNK) | 180.000 | 136,39 |

| Dongsheng Pharmaceutical International Co Ltd (DNGH:PNK) | 20.000 | 50 |

| Longwei Petroleum Investment Holding Ltd(LPIH:PNK) | 1.040.000 | 36,88 |

| Kinghero AG (KH6X:GER) | 1.080.000 | 18,19 |

| Buffalo Coal Corp (FBMCF:PNK) | 1.560.000 | 18,02 |

| Rooster Energy Ltd (COQ:CVE) | 1.620.000 | 11,67 |

| All Leisure Group PLC (ALLG:LSE) | 1.080.000 | 7,09 |

| Panterra Gold Ltd (ERGTF:PNK) | 2.330.000 | 6,09 |

| XXL Energy Corp (XL:CVE) | 1.090.000 | 4,59 |

| Deloro Resources Ltd (DLL.H:NEX) | 310.000 | 3,71 |

| China Daqing M&H Petroleum Inc (CHDP:PNK) | 3.500.000 | 3,29 |

| Naibu Global International Co PLC (NBU:LSE) | 6.960.000 | 2,61 |

| TearLab Corp (TEAR:NAQ) | 1.160.000 | 2,44 |

| Sterling Bridge Capital Inc (APXG:PNK) | 10.950.000 | 2,20 |

| China Chaintek United Co Ltd (CTEK:LSE) | 9.520.000 | 1,93 |

| Management Resource Solutions PLC(MRS:LSE) | 6.480.000 | 1,48 |

| Camkids Group PLC (CAMK:LSE) | 3.310.000 | 1,02 |

| Select Sands Corp (SNS:CVE) | 7.530.000 | 0,82 |

| Huaxing Machinery Corp (HUA.H:NEX) | 3.670.000 | 0,71 |

| Avcorp Industries Inc (AVPFF:PNK) | 13.660.000 | 0,64 |

| Altus Towarzystwo Funduszy Inwestycyjnych SA (ALIWF:PNK) | 26.360.000 | 0,59 |

| Bonmarche Holdings PLC (BON:LSE) | 7.880.000 | 0,57 |

| Aquatic Foods Group PLC (AFG:LSE) | 14.150.000 | 0,54 |

| Boston Restaurant Associates Inc (BRAI:PNK) | 1.760.000 | 0,45 |

| Cdialogues PLC (CDOG:LSE) | 4.050.000 | 0,45 |

| Bisichi Mining PLC (BISI:LSE) | 11.210.000 | 0,43 |

| Ashley House PLC (ASH:LSE) | 5.600.000 | 0,40 |

| Corpfin Capital Prime Retail II Socimi SA(YPR2:MCE) | 19.440.000 | 0,40 |

Fuente: Screening de Zonavalue Club

El resultado son estas 30 acciones, por tanto nuestro trabajo hubiera sido comprar estas acciones el 1 de Enero del 2019 y mantenerlas por un año; y así cada año.

Supera al gestor (5)

Échate a dormir…

It's the eternal question! Individual investors have several big advantages over the pros and I'd love to see them take advantage of them. Jim O'Shaughnessy

Nota: que conste que esto es un «juego» para ilustrar cómo hacer lo que dice Jim, y que tiene un carácter instructivo . Yo no he indagado lo suficiente, ni he hecho un research adecuado como para aceptar que los factores que he utilizado realmente definen a David Tepper en una consideración amplia. Por tanto, si alguien decide «Clonar» a Tepper o a algún otro gestor siguiendo los consejos de Jim, que primero se asegure de estar usando los factores adecuados de acuerdo a su propio research, y no confíen en los expuestos en este artículo.