No creo que haya grandes revelaciones en la reunión anual de Jackson Hole, donde banqueros centrales, académicos, y economistas conspicuos, se dan cita para hablar de política monetaria principalmente. Para saber más de este evento anual, buscar en Google.No lo creo porque Jerome Powell necesita mostrar una dureza que desmonte cualquier expectativa de laxitud contra la inflación. Para su gusto, como nos dice Evans-Pritchard, los mercados han dado signos de acomodación a las subidas de tipos del la FED. Demasiada acomodación, como si la inflación estuviera ya muerta y en la buchaca. Powell sabe que no, y no le gusta que la Bolsas hayan sido tan complaciente con las acciones de la FED. Según el citado Evans-Pritchard, algunos halcones de la FED no vería con malos ojos un socavón bursátil que, vía efecto riqueza negativo, contrajera la demanda y recortara la inflación. Palabras mayores.

La FED está contrariada porque el mensajes no ha llegado claro a los mercados: vamos a subir los tipos de interés lo que haga falta; la inflación es muy alta. Vamos, que es como si Powell & co estuvieran más contentos con la recesión que anunciaban algunos colaboradores de Inbestia.

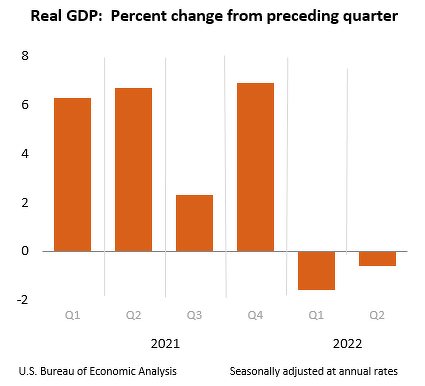

Pero la recesión no ha llegado. La segunda edición del PIB del segundo trimestre ha sido negativo, pero menos que la primera, con una moderación apenas significativa, salvo para los que creen que dos trimestres negativos son recesión. Un -0,5% anualizado es apenas nada.

La economía real está de demasiado dinámica, la tasa de paro demasiado baja, y eso puede relanzar los salarios a engancharse a la inflación de precios.

En cuanto al BCE, participante en las reuniones, sí se pueden esperar novedades dado su posición especial, contradictoria, entre matar la inflación subiendo tipos y no permitir un despegue de los diferenciales entre deudas soberanas. Las palabras oficiales serán duramente anti inflacionistas, pero hay un punto de debilidad en esa contradicción- recortar dinero para unos, emitir dinero para otros - que me gustaría ver como lo tratan. Habrá que estar atento a los matices.