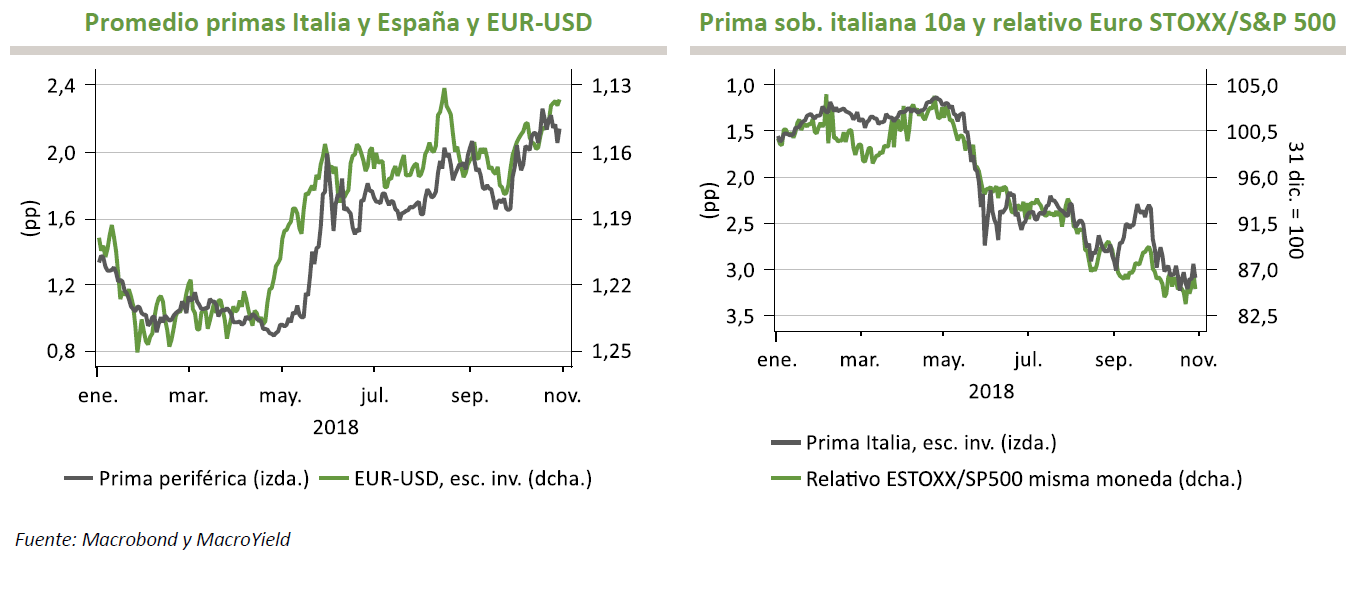

Desde principios del mes de mayo, los resultados electorales italianos, la formación de un gobierno de corte populista y, finalmente, el abierto desafío fiscal de este a la Comisión Europea, han generado un serio problema de gobernabilidad a la Eurozona que se ha dejado sentir con claridad en la prima soberana italiana, las bolsas europeas y el euro (siguientes gráficos).

Tras alcanzar las primas soberanas niveles de 2013, es obligado plantearse hasta qué punto la situación actual amenaza con desembocar en una crisis generalizada de la Eurozona similar a la que alcanzó su apogeo hace seis o siete años. Hemos señalado que la situación europea actual es distinta, y en general menos inestable, que la de los años 2011-2012: la economía europea crece, los desequilibrios fiscales y privados se han corregido en gran medida, la banca está más saneada y las instituciones europeas están mejor preparadas para una crisis.

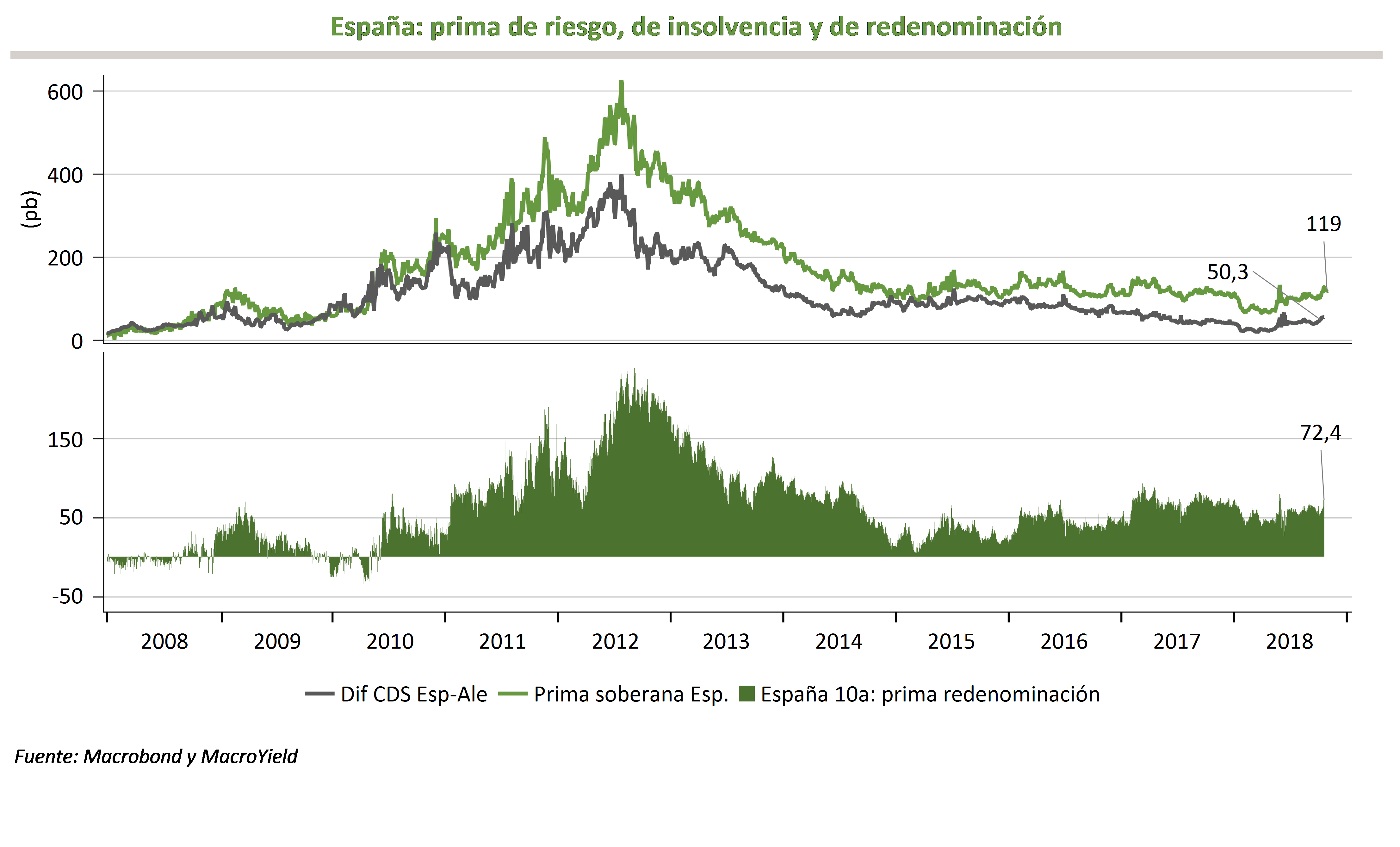

Sin embargo, hay algo que es ya muy similar a lo que sucedía entonces: el riesgo de redenominación de la deuda italiana cotizado por el mercado, que nosotros hemos aproximado por la diferencia entre la prima soberana a diez años y el diferencial entre los CDS a 10 años de Italia y Alemania (gráfico siguiente). Esa medida del riesgo de redenominación (salida de Italia del euro y que, en consecuencia, su deuda se pague en una moneda distinta del euro) se encuentra, como en 2011-2012, por encima de los 150 pb, partiendo de niveles próximos a cero a finales de 2016. Por contraste, el diferencial de CDS (línea negra) se encontraba entonces en niveles similares a los actuales. Por tanto, a diferencia de lo sucedido en 2011-2012, el riesgo de Italexit se ha disparado con relativa independencia del riesgo de insolvencia del país.

El anclaje del riesgo de insolvencia tiene sentido, porque significa que la situación económica no es de emergencia y los planes fiscales del gobierno italiano, por sí mismos, no abocan a la economía, a ojos del mercado, a la bancarrota, al menos no mientras no dure demasiado el repunte de primas.

Pero hay al menos dos argumentos relacionados que señalan una vulnerabilidad nueva:

- El incremento del riesgo de redenominación tiene ahora un componente mucho mayor de riesgo de salida voluntaria del euro, apoyado en el euroescepticismo del populismo gobernante en Italia. En 2011-2012 se trataba más bien de que la crisis económica podía no dejar otra salida. Entonces la crisis económica alimentó el círculo vicioso deuda-economía y ahora el punto de partida es estrictamente político.

- Al ser un conflicto político el origen de las tensiones, y como recordó Draghi la semana pasada, no cabe pensar en un rescate europeo y, por tanto, en la activación del programa OMT de compra de deuda del BCE, única vía teórica de acción del BCE sobre la deuda de un solo país. Y, en consecuencia, deja de funcionar el efecto disuasorio contra la especulación provocado por ese programa desde su anuncio en el verano de 2012. En definitiva, la naturaleza política del problema desactiva una de las armas más potentes de la Eurozona contra el movimiento explosivo de las primas.

En definitiva, la rebelión electoral y política contra las normas europeas eleva sustancialmente el riesgo de que las primas se disparen incluso en ausencia de una situación económica de emergencia, pero, en compensación, la tensión del mercado tiene también una solución relativamente fácil: que alguna de las dos partes enfrentadas, o las dos, acerquen sus posiciones. El riesgo económico (sobre todo para Italia) y político (sobre todo para la Comisión, que teme al populismo euroescéptico) nos llevan a pensar que acabarán haciéndolo, aunque antes aún deban pasar algunas semanas. La fecha del 13 de noviembre es relevante, pues es el final del plazo concedido por la Comisión a Italia para enviar unos nuevos planes presupuestarios.

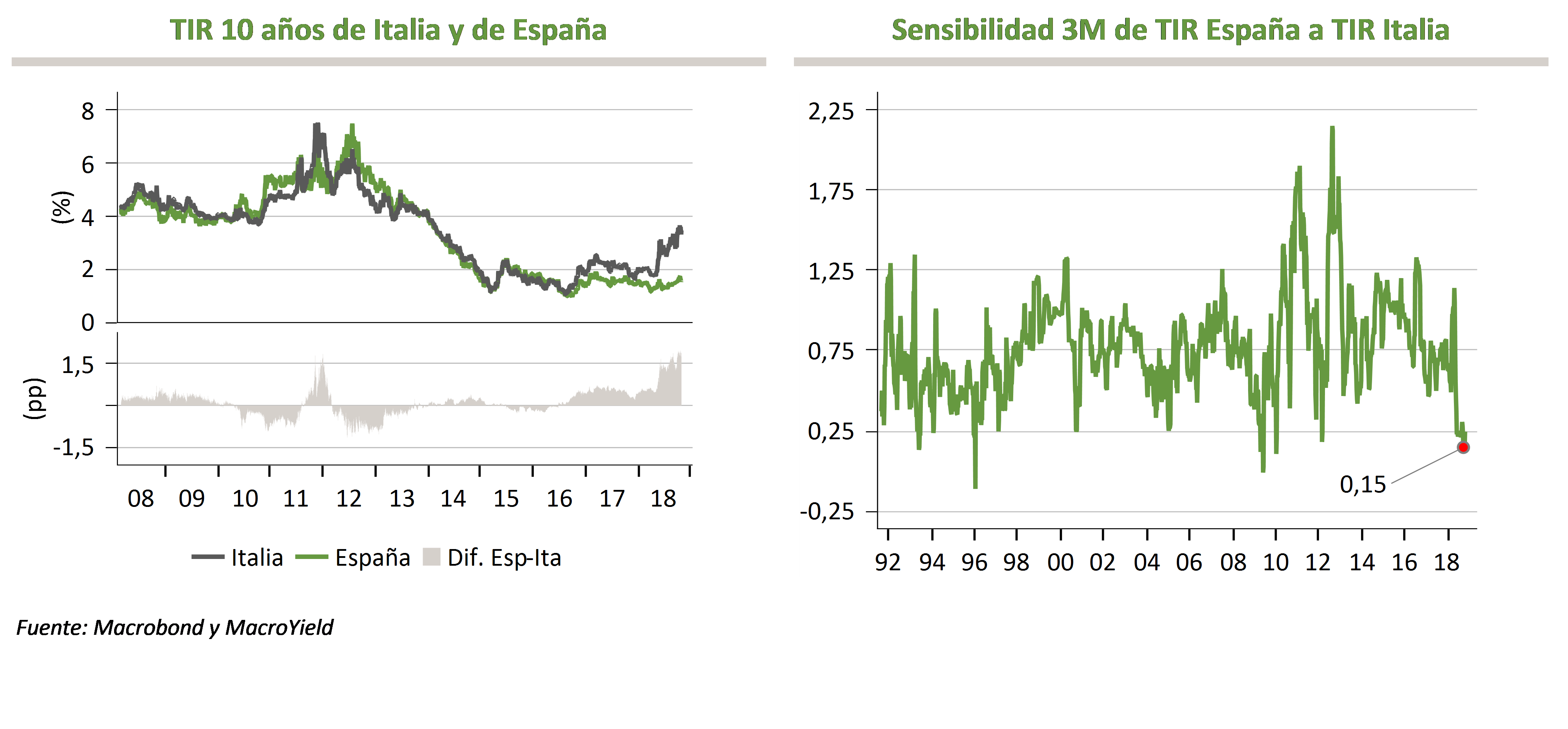

La naturaleza política y corregible de las tensiones se refleja también en el hecho de que el contagio a otros mercados de la llamada periferia ha sido escaso. En el caso de España, por ejemplo, la prima soberana apenas ha repuntado y la sensibilidad de la TIR española a movimientos de la italiana está en zona de mínimos (gráficos siguientes).

En consecuencia, el riesgo de insolvencia y el de redenominación se han mantenido relativamente estables en España (gráfico siguiente), sin que el segundo haya seguido al alza al italiano.

¿No hay entonces riesgo de contagio? Desde luego que lo hay, porque es inconsistente que la salida de Italia del Euro no tenga impacto sobre el resto de países que lo componen. Pero mientras la solución a la crisis italiana sea tan "sencilla" como la adopción de una decisión política para la que hay incentivos crecientes (riesgos económicos, bancarios y políticos derivados de su no adopción) y mientras la situación económica del conjunto de la Eurozona no se deteriore significativamente, cabe esperar que el contagio se mantenga moderado.

En definitiva, la naturaleza política del conflicto italiano ha devuelto a la Eurozona a la casi olvidada dinámica de las profecías autocumplidas: el miedo a la salida de Italia del euro dispara sus primas soberanas, lo que oscurece sus perspectivas económicas, eleva la senda futura de su deuda en términos de PIB y hace algo más probable esa salida. Sin embargo, la gravedad de las consecuencias y la sencillez de la solución del problema, teniendo además en cuenta que la mayor parte de la población italiana no desea salir del euro, nos lleva a esperar cierto acercamiento de posiciones fiscales en las próximas semanas que permita al menos una normalización parcial de las primas.

MacroYield es una empresa de análisis financiero independiente.

Los inversores particulares pueden suscribirse al informe semanal de MacroYield a través del siguiente enlace: https://inbestia.com/marketplace/informe-semanal-de-macroyield

Conózcanos en nuestra página web: www.macroyield.com