Leyendo sobre la controversia Bernanke - Krugman, sobre cuál fue la causa final de la crisis (pánico financiero para el primero, caída de los precios de la vivienda, para el segundo), me he desviado hacia el famoso post de Krugman en el que definía el modelo IS-LM, del que es un gran partidario, aunque conoce más que de sobra sus limitaciones. El modelo fue un invento de John Hicks para explicar la teoría de Keynes, aunque éste renegó de él y dijo no sentirse representado. Sin embargo, luego se hizo con el papel de protagonista en la economía de pos guerra hasta que Reagan y Thatcher lo mandaron al desván. Era una parte de la llamada “síntesis keynesiana” (Samuelson), que fue el mainstream de aquellos años hasta que, en los setenta, Friedman primero y Robert Lucas después, lo dinamitaron.

Durante aquellos años ya empezó Minsky a defender al verdadero Keynes, renegando del IS-LM, que si algo tiene de cierto es que no representa a Keynes.

Bueno, pero ahí está, y explicado por KRUGMAN ayuda a la comprensión de la economía de la manera más sencilla que existe. De la Macroeconomía, se entiende, pues rehusa partir de fundamentales microeconómicos como punto de partida de la economía. (En eso estoy plenamente de acuerdo, pues los fundamentalistas no tienen en cuenta la falacia de la composición: los agentes individuales no tienen información suficiente para llegar por su propio interés al equilibrio de toda la economía).

Recomiendo la lectura de post de Krugman “IS-LMentary para los interesados, claro. Para los no interesados les diré que es un buen ejercicio para aprender a poner en orden lógico de importancia las variables clave. A partir de aquí desarrollaré mi propia visión, inspirándome en la de Krugman.

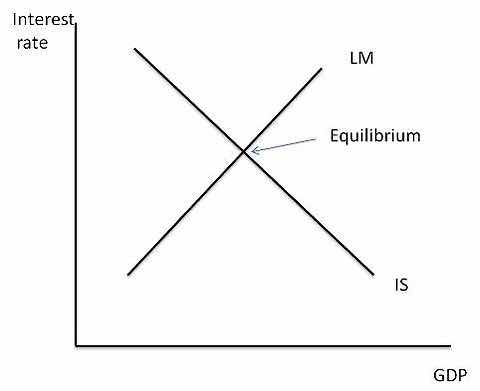

El modelo es un modelo de determinación del PIB real de equilibrio en función del tipo de interés real. Lo mejor es empezar por el gráfico,

En el eje vertical se representa el tipo de interés real (todas las variables son reales), y en el horizontal el PIB. La curva IS representa los puntos en los que el Ahorro (S) y la Inversión (I) estén en equilibrio al tipo de interés (r) que le corresponde.

La curva LM representa los puntos en que la Demanda de dinero (L) está en equilibrio con la oferta (M) a cada tipo de interés. Hay que aclarar que la Demanda - Oferta de dinero se articula a través del mercado de bonos, en el que participa en Banco Central (BC), usándolos como colateral. Un aumento de la demanda de liquidez reduce la demanda de bonos, y viceversa. Por eso un aumento de la demanda hace caer los bonos y subir su tipo de interés.

El punto único donde se encuentran las dos curvas es el punto de equilibrio de la economía.

Ahora el problema es el orden en que juegan las variables, y si inducen movimientos a lo largo de las curvas, o desplazamientos de las mismas en el mapa de los ejes cartesianos.

Un movimiento autónomo del tipo de interés desplazará sobre la curva IS el PIB hacia arriba y la izquierda, es decir contraerá el PIB de equilibrio. Pero una reducción de la tasa de ahorro/renta contraerá la demanda, y por lo tanto el PIB, en todos los puntos de la curva, por lo que ésta se desplazará a la izquierda, reduciendo el PIB de equilibrio, y aumentando el paro. Supongamos que el Banco Central quiere corregir esto, y para ello reduce su tipo de interés en toda la curva de rendimientos, lo que desplazará la LM a la derecha, encontrándose con la IS en un punto de más PIB y menos desempleo.

Movimientos contrarios a los descritos producirán el efecto contrario.

Lo que aporta este sencillo modelo es que nos enseña a pensar en las relaciones de I, S, PIB, L, M y r.

Pero no nos obliga a seguir una corriente determinada. Para los clásicos, un aumento del ahorro se traduciría en una bajada de r y un aumento de la inversión, porque el tipo de interés es el equilibrio entre ahorro e inversión. Para un keynesiano, un aumento de ahorro trae una contracción de la demanda de consumo, y por ende del PIB, ya que los empresarios reducirán sus planes de inversión al prever vender menos. Y puede que despidan a empleados, si la contracción es suficiente. El modelo clásico es un modelo de movimientos hacia el equilibrio. El keynesiano contempla la posibilidad de movimientos acumulativos que se alejan del equilibrio. Es más, para Keynes era posible que la economía se encontrara largo tiempo en equilibrio pero con una alta tasa de paro.

Una virtud es, en mi opinión, que el modelo introduce la demanda de liquidez como variable fundamental, como hizo Keynes. Porque hay una demanda de liquidez que cuando se dispara, contrae toda la economía, y deja en serios apuros al Banco Central, que por mucho que se esfuerce en bajar el tipo de interés real se choca con el tipo de interés nominal cero, como se ve aquí,

El tipo de interés se hace cero porque nadie está interesado más que en recuperar liquidez, como sucede en los pánicos financieros, y el tipo de interés real de equilibrio, negativo, está fuera del alcance del BC.

Un defecto muy grande para mí del modelo, es que no incorpora las finanzas. Pero casi ningún modelo lo hace, como dice Bernanke en su último artículo sobre las causas de la crisis,

However, as I discuss in my paper, current macro models still do not adequately account for the effects of credit-market conditions or financial instability on real activity. It’s an area where much more work is needed.

Leo algo que tiene mucho sentido: "los agentes individuales no tienen información suficiente para llegar por su propio interés al equilibrio de toda la economía”.

Sin animo de polemizar.

Pretender que los agentes individuales hayan de tener la responsabilidad de equilibrar toda la economía es un aserto tramposo e inútilmente deslegitimizador de la función y responsabilidad de los actores individuales. Sencillamente, los actores singulares ni tiene esa responsabilidad, ni se les podría imputar en forma alguna, ni les debería de importar en absoluto a los actores singulares el tener que equilibrar ‘toda la economía’. Bastante tienen con salir adelante atendiendo a sus propias necesidades.

‘Equilibrar toda la economía’ es bandera de quienes deseen planificarlo todo, que suelen ser también una forma concreta de actores individuales a los que les gusta, sobre todo, alguna o varias de estas cosas: tener razón, que lo parezca, o que les hagan caso.

Como diría el perro de Kolastany: Juas, Juas, juas, pero seguramente él tendrá su propia opinión.

En respuesta a Antonio A B

Pues esa es la teoría neoclásica en vigor.

En respuesta a Miguel Navascues

Pues por ello comento sin ánimo de polemizar, D. Miguel.

En respuesta a Antonio A B

Apéeme del don, please

Además, la actividad económica, la economía es una asíntota, por lo que fijar elementos estáticos o de equilibrio es una simplificación que no ofrece demasiada utilidad.

Si bien, la exposición es útil es la medida en que es simplista. Lo que no sabría decir es para qué sea útil en el análisis de una asíntota, salvo para protegerse de un erroneo cálculo del volumen de Bonos que haya que emitir. Si bien casi me atrevo a decir que , seguramente, el mercado de bonos siempre resultará erroneo porque entre el momento en el que se inyecta la liquidez y el momento en el que lamentemos sobre la liquidez inyectada serán ontológicamente distintos. Y ya sabemos que no podemos tomar decisiones acertadas sobre cuáles sean las consecuencias de hechos del pasado, ni moldear consecuencias acertadas sobre decisiones que ya constituyen hechos del pasado. Sobre todo ello, sólo podemos introducir justificaciones y descargar responsabilidades sobre los correspondientes chivos expiatorios; los que toque en cada ocasión. Son cosas que pasan: el pasado no se puede reescribir, sólo disfrazar. Pero este desfase temporal ofrece muchas ocasiones para la elucubración en torno al apotegma: ‘que hubiera pasado sí...’ o ’.. si no...'

De nuevo, me remito a la actitud de del de Kolastany: me pego al presente y actúo, que es lo que suele hacer el agente en singular.

En respuesta a Antonio A B

precisión a una frase anterior: “... , seguramente, el mercado de bonos siempre resultará erroneo en su volumen porque ... etc'