Aclaración: intentaremos referirnos en todo momento a US$ dado que el ARG es una moneda la cual sufre muchas devaluaciones por lo que se vuelve complicado poder usarla como comparación entre periodos , medir rentabilidades o realizar valuaciones.

Cifras claves del precio

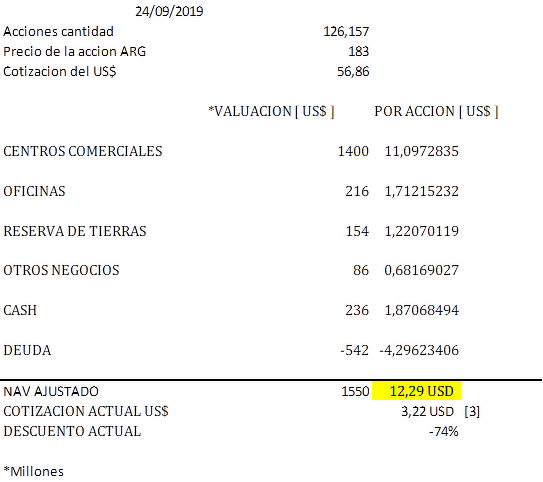

Cotización del dólar : US$56.86 (24/09/2019)

Precio de la acción (24/09/2019) : 183 AR$ ( US$ 3.22 )

Valoración objetiva a 3 años : US$ 9

Retorno objetivo a 3 años : ≈ +279% (2.8x)

Retorno esperado anual : 41% CAGR

Valoración objetiva a 8 años : 15.68 US$

Retorno esperado anual : 21% CAGR

Resumen ejecutivo

- IRCP es una empresa de real estate del Mercado argentino la cual posee shopping y oficinas , cotiza con un descuento del (74%) NAV vs. Precio actual

- La razón por la que esta subvalorarla esta relacionada con la crisis argentina y el posible impacto en la compañía

- Cotiza en Buenos aires (IRCP.BA) y en USA (NASDAQ: IRCP)

- Propiedad familiar con buena asignación de capital

- Posición financiera solida

- Crecimiento del 6% anual

- Un catalizador a corto es la finalización de la crisis argentina

Introducción a la compañía

IRSA propiedades comerciales (IRCP.BA) (NASDAQ: IRCP) son propietarios, desarrolladores y administradores de centros comerciales, oficinas y otras propiedades comerciales más importantes de la Argentina en términos de área bruta locativa y cantidad de propiedades de renta.

Se negocia en ByMA bajo el símbolo “IRCP” (IRCP.BA) desde 26 de marzo de 1996 y en el NASDAQ bajo el símbolo “IRCP”(NASDAQ: IRCP) desde 15 de noviembre de 2000, cada ADS de la Compañía representa 4 acciones ordinarias.

IRCP controlada por IRSA esta bajo el control de CRESUD de la cual Eduardo Sergio Elsztain posee el 34.6% ( mirar imagen de abajo ) . Podemos notar que existe un dueño el cual esta alineado con nuestros intereses .

Representación societaria

IRCP es una small caps de 400M de USD iliquida , negocia unos 55K a 100 K USD y en buenos aires (IRCP.BA) altamente ilíquida de 2K a 3K USD , no es cubierta por sell-side analysts

La compañía cotiza muy por debajo de su NAV , paga dividendos y tiene posibilidades de seguir creciendo al 6% . El gap entre el precio de mercado y Net asset value puede reducirse (I) que la economía argentina se normalice un poco (II) que deje de crecer y todo el FCF lo use para pagar un jugoso dividendo

IRCP a demostrado un historial en creación de valor para el accionista, del 1995 al 2019 un CARG de 17% y del 2009 a 2019 un CARG del 6%

La empresa crecía y al mismo tiempo pagaba un dividendo del 6% promedio.

En termino de apalancamiento financiero IRCP tiene una posición solida , con caja para afrontar los próximos 4 anos de vencimientos. Una deuda neta del 19% LTV respecto a un Gross asset value deprimido , el cual no esta normalizado , con lo cual es muy conservador

Management & ownership ( Propietarios )

Es importante entender la representación societaria en la que esta inmersa IRCP , también la familia controlante que esta detrás y su alineación con los intereses de los accionistas

Las personas mas comprometidas a nivel patrimonial son :

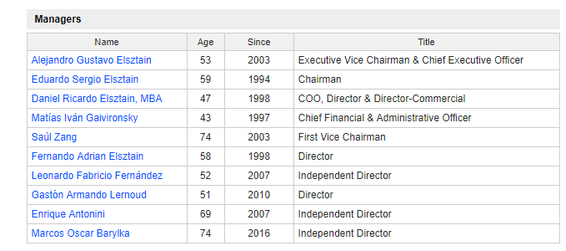

- Eduardo Sergio Elsztain presidente , el patrimonio invertido en en todo el holding alcanza 218 M de usd ( con las cotizaciones deprimidas )

- Alejandro Gustavo Elsztain CEO el patrimonio invertido en todo el holding alcanza 9.8M usd

- Saul Zang el patrimonio invertido en todo el holding alcanza 5M usd

También tenemos que agregar que los sueldos jerárquicos no son altos respecto a los ingresos de al empresa los cuales representan un 4% aproximadamente.

Los principales directivos , también cobran sueldos por servicios dentro de otras empresas del holding cresud , en IRCP la junta directiva cobro 4.3M USD en el 2018 y la gerencia 1.2M usd . El principal accionistas de control Eduardo Sergio elsztain en inversión dentro del holding mas de 100 veces lo que recibe como retribución

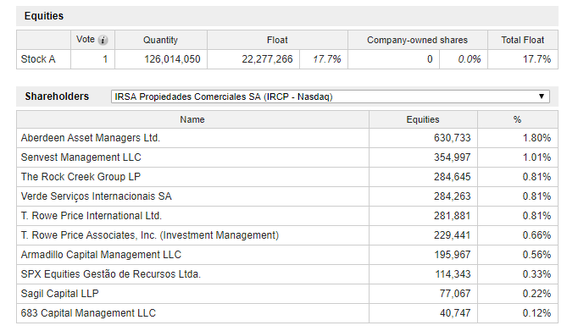

La compañía tiene un flotante > 17%, también los ADR que cotizan estados unidos representan > 6% de la empresa ( 18/09/2019 )

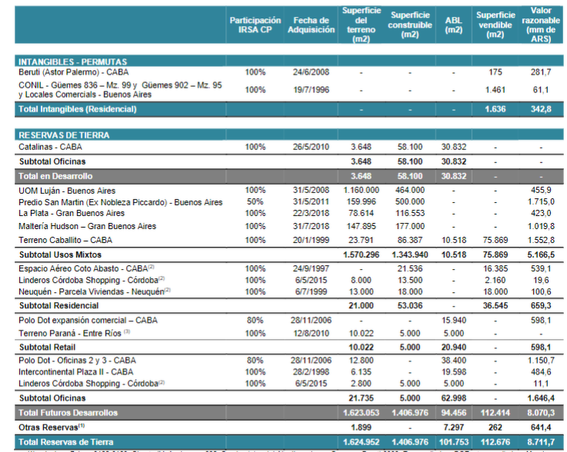

Desglose de activos

Al ser una compañía que posee activos , centros comerciales y oficinas , podemos valorarla mirando su balance o por la suma de partes .

Nos concentramos en valorar principales activos ( centros comerciales y oficinas ) y calcularemos el valor liquidativo ajustado y normalizado ("NAV") restando todos los pasivos.

Para calcular el valor de los centros comérciales y oficinas tomamos el NOI normalizado ( se entiende por normalizado a calcularlo con un precio M² y ocupación media )

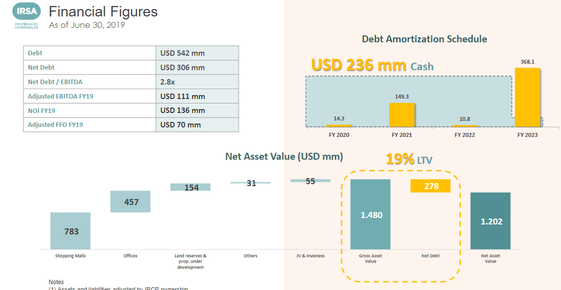

El NAV estimado para la compañía es de US$ 1550M y su capitalización de mercado es USD 400M .

El NAV USD 12.29 por acción o su equivalente a pesos en el mercado argentino (IRCP.BA) o USD 49.16 por ADR (NASDAQ: IRCP) , recordemos que el ADR representan 4 acciones ordinarias

El cálculo se realizó en base a los dos principales segmentos:

- Centros comerciales

- Oficinas

- Reservas de tierras y otros activos

- Otros activos

1. Centros comerciales

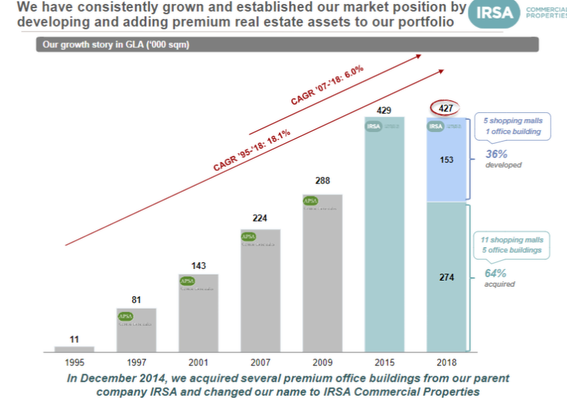

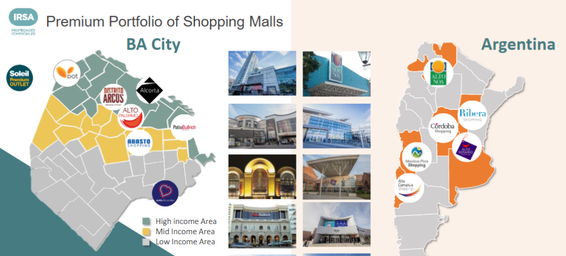

La compañía posee 16 centros comerciales en Argentina, de cuales 15 son operados por la Compañía sumando 332,150 M² ( M2) de Area Bruta Locativa al cierre del ejercicio 2019 .

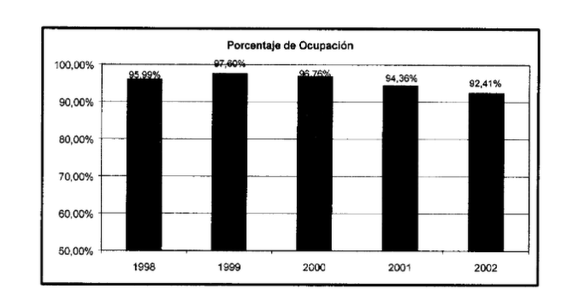

La tasa de ocupación promedio de los últimos 20 anos fue del 97%. Solo en el 2001 , una de las peores crisis argentinas , bajo la ocupación a 92% .

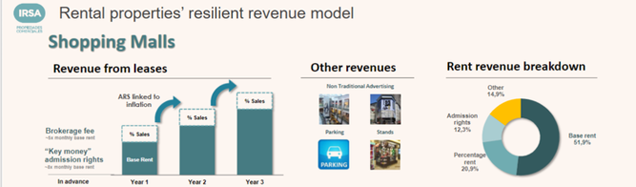

Los alquileres de centros comerciales están compuestos principalmente por dos partes:

- Renta base , aproximadamente el 50% , , bajo la cláusula de reajuste del alquiler incluida en la mayoría de los contratos de locación, el alquiler básico del inquilino generalmente se incrementa anualmente

- La segunda parte es el porcentaje sobreventas brutas de los inquilinos, de esta manera en épocas de inflación los inquilinos pagan mas , esto busca linkear la renta a la inflación

- Desde el punto de vista de divisas ,las actividades se desarrollan en argentina donde el peso es la moneda funcional, aunque el curso habitual de negocio la compañía opera en dólar estadounidense . con lo cual la compañía suele reportar en pesos pero se maneja en dólares .

- Respecto a el “efectivo y equivalente a efectivo” esta resguardado en dólares . Un 10 % se encuentra en obligaciones negociables de partes relacionadas entre IRSA Y CRESUD y otro 10% en bonos que no especifica el país de origen , pero se encuentra en dólares .

- Como último encontramos el riesgo de tener una parte de ingresos en moneda local y deuda en moneda extranjera. Esto en un principio puede parecer grave , pero si miramos en detalle no lo es tanto , exponemos algunas razones :

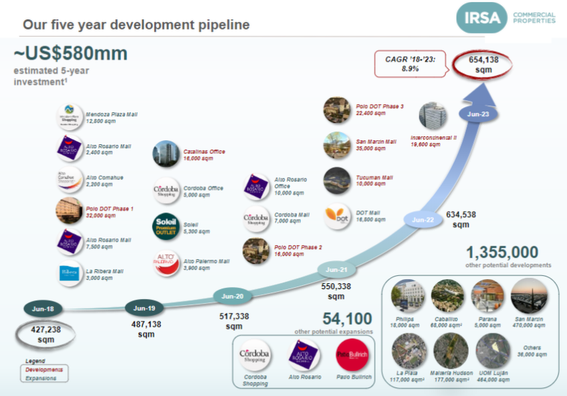

Perspectivas de crecimiento

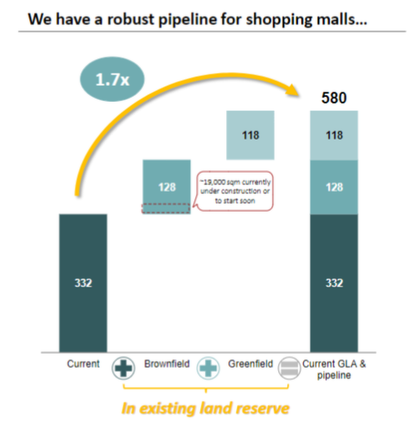

La empresa tiene 332000 M² ( M2) , tiene tierras existentes para ampliar su capacidad de los 332000 M² a 580 M² , de los cuales 128 M² son ampliaciones y 118 M² nuevos proyectos . Es como crecer al 6% anual de forma orgánica durante los próximos 10 anos y teniendo en cuenta que el costo de crecer es menor dado que los terrenos ya fueron comprados

Valoración

Tomando un NOI normalizado, creemos que un Cap rate es de 8.5% es un valor justos para estos activos .

NOI normalizado : 119M USD

( para calcular el NOI se tuve en cuenta el alquiler promedio de los últimos 19 años ,al igual que los gastos de administración y comercialización , incluido la crisis del 2001 . Se contempló un CAPEX del 4% , pero el gastado por la empresa es menor ) .

Valuación 8.5% Cap rate : 1400M USD

Creemos que la valuación es muy conservadora y que su valor podría ser mayor .

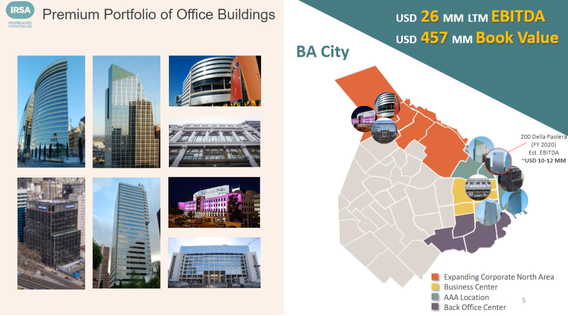

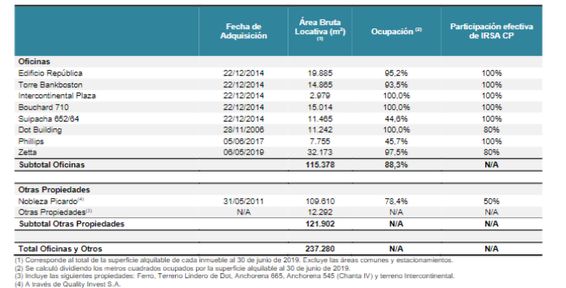

2. Oficinas

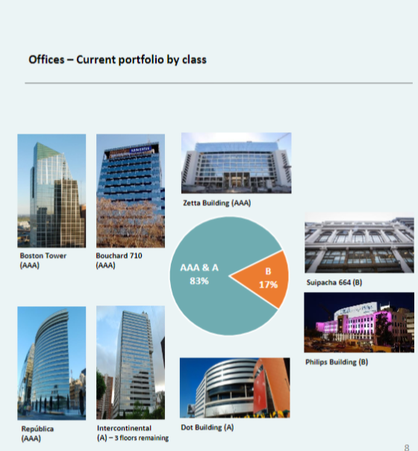

La superficie total alquilable durante el ejercicio fiscal 2019 fue de 115.378 m2 . El 83% corresponde a oficinas AAA & A , lo que nos da una idea de la calidad de estos activos .

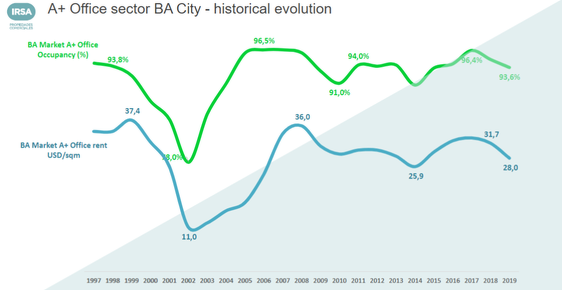

La tasa de ocupación promedio del mercado de oficinas A+ en buenos aires fue del 91.9% desde el año 1994 . Solo en el 2001 una de las peores crisis de argentina bajo al 78%

Los ingresos están linkeados al dólar , los contratos son realizado en periodos medios de 3 años , son estipulados en US$ y el 75% de los clientes son internacionales .

Perspectivas de crecimiento

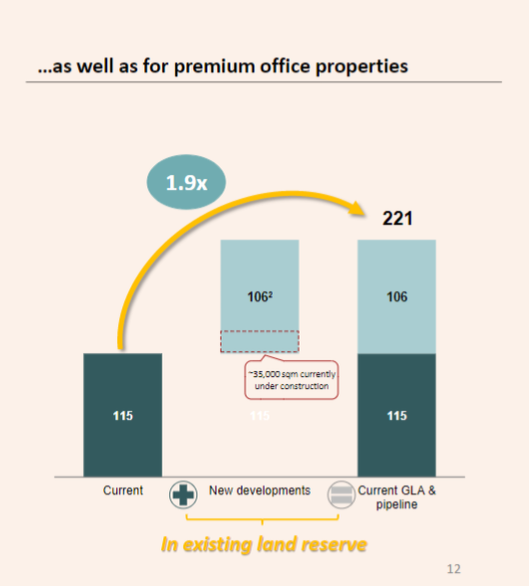

La compañía cuenta con 115000 M2 , tiene reservas de tierra para construir 106000 M2 , equivalente a un crecimiento anual del 6% durante 11 anos .

Valoración

Tomando en cuenta un NOI normalizado, consideramos que un Cap rate del 10% es justo para valorar estos activos .

NOI normalizado: 21.6M US$

Valoración Cap rete 10% : 216M US$

( para calcular el NOI se tuve en cuenta el alquiler promedio de los últimos 19 años , incluido la crisis del 2001 . Se contempló un CAPEX del 4% , pero es gastado por la empresa es menor ) .

3. Reserva de tierras y otros activos

Para la valoración de las reservas de tierras, vamos a tomar la calculada por la compañía:

Valoración: 154M Us$

4. Otros Activos

Decidimos tomar la valoración brindada por la compañía, dado que se trata de muchos activos con poca información y no representan un monto significativo .

Valoración: 86M US$

Algunos de los mas destacados son :

- La Rural (actividad ferial y centro de convenciones)

La Rural S.A es una sociedad que tiene el usufructo para la explotación comercial del emblemático “Predio Ferial de Palermo” de la Ciudad Autónoma de Buenos Aires. IRSA CP posee una participación indirecta del 35%.

- Unión Transitoria

El Centro de Exposiciones y Convenciones cuenta con una superficie cubierta aproximada de 22.800 metros cuadrados y tiene capacidad para aproximadamente 5000 personas, con una sala plenaria y una sala auxiliar, oficinas y lugares para reuniones. Consta de tres niveles subterráneos para prolongar el paisaje del predio entre la Facultad de Derecho de la UBA y el Parque Thays.

IRSA CP posee, en forma indirecta, el 54,25% de participación en la Unión Transitoria.

- TGLT (real estate)

TGLT es una compañía de Real Estate listada en el BYMA dedicada principalmente al desarrollo residencial en Argentina y Uruguay.

- DirecTV Arena

Sociedad que desarrolló y explota el estadio conocido como “DIRECTV ARENA”, ubicado en el kilómetro 35,5 del ramal Pilar, Tortuguitas, en la provincia de Buenos Aires. DIRECTV Arena es un estadio cubierto de características únicas en Argentina destinado a la realización de espectáculos y eventos deportivos de primer nivel internacional

Ogden Argentina S.A (“OASA”), controlada indirectamente por IRSA CP en un 70%, ha adquirido una participación del 60% de “La Arena S.A.”,

- Avenida Inc (e-commerce)

IRSA CP posee una participación del 17,84%.

Pasivos netos

La compañía en el Q4 2019 posee Efectivo&Equivalentes más Inversiones (2) 236.3M US$ y una deuda total de US$ 542.4M como se describe en la foto de abajo . Total deuda neta consolidada US$ 306.1M .

Calculo NAV

Sumando todas las partes valoradas y restando las deudas llegamos a un NAV de US$ 1550M , o equivalente a NAV por acción de Us$ 12.29 . La acción cotiza con un descuento del 74%

Otra manera para valorar IRCP es pensar que sucedería si esta deja de crecer y comienza a pagar todo su FCF en dividendos. El FCF normalizado es de 98M ( sin tener en cuenta que una parte la tendría que usar para reducir la deuda los primeros años ) el dividendo que daría por acción cotizada en ByMA seria US$ 0.77 y la acción al cambio cotiza a US$ 3.22 , con lo cual la rendimiento del dividendo seria 23% . Consideramos que el rendimiento aceptable para este tipo de activos esta en torno al 7-8% con lo cual podría en precio la acción , tendría que cotizar a US$ 9.8 .

Desde la perspectiva del NAV , si tomamos la valoración por partes (US$ 12.29 ) podemos aplicar un descuento por ser una compañía argentina y con poca liquides , calculamos un descuento del 25%

VALORACION

Valoración actual

Nuestra valoración para la empresa según el NAV es de (US$ 12.29 ) – 25% de descuento : 9.21 US$ , hoy existe un upside del +286% (2.8x), retorno objetivo a 3 años vista (41% CAGR).

Estimación a 8 años vista

En esta estimación intentamos mostrar que en el peor de los casos si la inversión tardara tiempo en realizarse , la compañía puede seguir creciendo , acumulando valor y pagando un dividendo chico.

Posee una posición financiera sólida y tiene una FCF normalizado , con el cual puede crecer Al 6% sin necesidad de adquirir deuda o solo muy poca . Inclusive en un entorno poco favorable va a poder hacerse de activos a precio de derribo, adquiriendo valor para los accionistas .Por otro lado en un entorno favorable los activos del mercado se podrían a valor o incluso sobrevalorarían, teniendo la compañía posibilidad de vender los más sobrevalorados y con este dinero acumular grandes cantidades de caja o dar dividendos especiales, lo que podía a nuestra inversión en precio .

Si planteamos un escenario conservador a 8 años vistas, creemos que la compañía puede seguir creciendo a un ritmo del 6% anual .Manteniendo estos niveles de deuda bajos y dando un dividendo pequeños con el FCF normalizado que genera . Según estimaciones de IRCP ( adjunto imagen abajo ) para crecer de 427.238 M² a 654.138 se necesitan US$ 580M con lo cual cada M² lo estima en promedio US$ 2660 el M² . hoy la empresa tiene unos 447.577 M² con lo cual si estimamos un crecimiento del 6% durante 8 anos tendría que obtener 265.792 M² lo que lo que nos daría que necesita US$ 707M .

FCF normalizado 98.5 USD que va a ir creciendo a un ritmo del 6% anual ,Si restamos lo que reparte en dividendos nos queda el 70% del FCF para reinvertir en la compañía . Con US$ 69M libres de dividendo por 8 años y sumandole el crecimiento del FCF anual de 6% , sumamos unos US$ 879M en el plazo de 8 años .

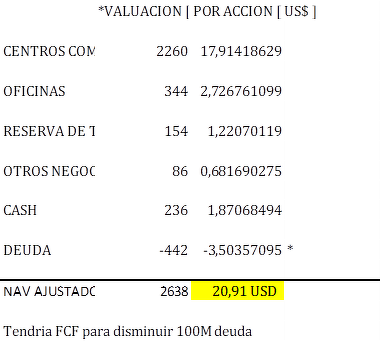

Nuestra valoración para la empresa según el NAV es de (US$ 20.91 ) – 25% de descuento : 15.68 US$ , hoy existe un upside del +487% (4.8x), retorno objetivo a 8anos vista (21% CAGR [ 4 ] ).

INCERTIDUMBRES Y RIESGOS

Riego de moneda extranjera

El peso argentino es una moneda volátil y poco solidada , es por eso que este es un riesgo importante a tener en cuenta . El riesgo está dividido en 3 partes :

- La deuda en dólares es moderada

- Los ingresos son en pesos . En el caso de los centros comerciales tiene algunos factores que en el mediano plazo linkean los ingresos a el dólar . En las oficinas los contratos son realizados en dólares .

Ninguna de estas razones impidió que IRCP pueda seguir generando ingresos , acumulando caja , pagando dividendos . Aunque es cierto que en el corto plazo puede verse afectado los ingresos en dólares

Riesgo de tasa de interés

Este riesgo de tasa de interés principalmente surge de los préstamos a largo plazo . Los prestamos emitidos a tasa variable exponen a la compañía a el riesgo de que el FCF disminuya debido a el mayor pago de interés .

Riesgo del país

Un riesgo poco probable pero que hay que tener en cuenta es que la economía argentina no pueda superar la crisis o aun peor llegue a convertirse en un populismo extremo similar al venezolano, el cual ponga en riesgo las propiedades privadas.

Otro escenario riesgoso es que la crisis argentina dure muchos anos.

Riesgos de precio

La compañía esta expuesta al riesgo de precio propio de inversiones en acciones

Comportamiento en la crisis del 2001

Podemos ver como en una de las peores crisis de la historia argentina, la empresa bajo la ocupación de centros comerciales al 92% , las tarifas quedaron atrasadas por la evaluación del peso , poco consumo de compra , suba de carga , financiera generando un ingreso menor . En este escenario no entro en default y mantuvieron un flujo positivo de fondos .

La empresa comenzó a reducir costos y coloco deuda en bonos en mercados extranjeros para tener liquidez .

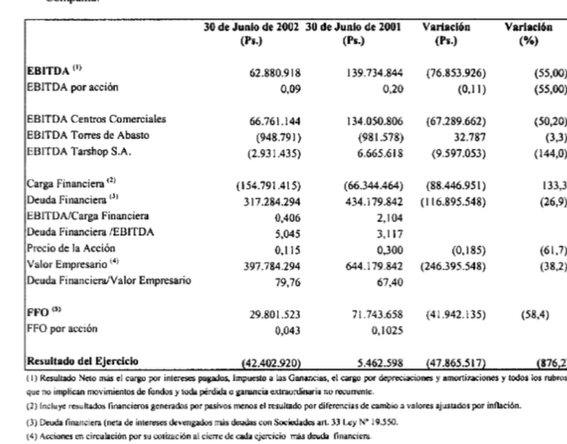

Con respecto al FCF del 30 de junio del 2002

EBITDA AR$ 62M – AR$ 1.2 impuestos – AR$ 6.4M (160*4% ) capex de mantenimiento – AR$ 38M intereses – AR$ 5M participaciones = FCF AR$ 11.4M

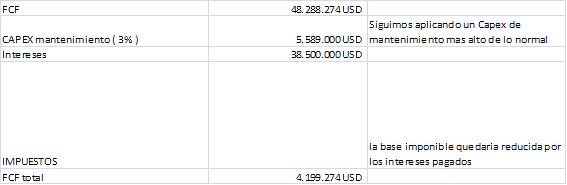

Escenario de estrés

En un escenario de crisis en la argentina la devaluación de la moneda afectaría en el corto plazo , las tarifas del M² de los centros comerciales y oficinas .La falta d demanda pondría más precion a la baja de precios . En un escenario tan extremo consideramos razonable aplicar un descuento significativo al valor por metro cuadrado, aproximadamente del 50% , quedando los mismos :

Centro comerciales USD 22.5 M²

Oficinas USD 16 M²

Los niveles de ocupación se verían afectados quedan como en el 2001:

Centro comerciales 92%

Oficinas 80%

Los costos se mantendrían hasta que puedan ajustarlos .

El capex de mantenimiento lo reducimos al 3% . los dividendos e inversiones se suspenderian

Deuda en dólares a tasa fija seguiría cobrando sus intereses

Los impuestos serian casis nulos debido al efecto contable de las depreciaciones y los intereses

Con todos estos factores en contra la compañía podría seguir generando un FCF positivo.

Agradecimientos

Quisiera agradecer al grupo de Facebook Club de argentino de inversores ( CAI ) donde me recomendaron la empresa , asi como grupo privado de facebook CRESUD, inversor Sven Carlin como fuente de referencia

(1) (se entiende por normalizado a calcularlo con un precio M2 y ocupación muy conservador)

(2) Incluye Efectivo & Equivalentes + Inversiones en Activos Financieros Corrientes y nuestra tenencia en las Obligaciones Negociables convertibles de TGLT.

(3) Precio de la acción en AR$ pasado a US$ , lo calculamos de esta forma por la volatilidad de la moneda AR$

(4) Compound annual growth rate

Disclosure: Estoy / estamos largos en IRCP. Escribí este artículo yo mismo y expresa mis propias opiniones. No estoy recibiendo compensación por ello. No tengo ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Disclosure adicional: este artículo no es una recomendación de inversión y alentamos a los lectores a realizar su propio análisis y sacar sus propias conclusiones. El autor rechaza cualquier responsabilidad sobre la exactitud de los datos u opiniones expresadas en este artículo.