1 Introducción: la compañía y el sector

Invertir en Autopartes - Plastivaloire

Invertir en Autopartes - Plastivaloire

Small cap industrial francesa del sector de las autopartes, de 335M€ de capitalización y fundada en 1963 por Charles Findeling, cuya familia aún controla más de la mitad de la empresa. Los números de esta empresa son muy buenos, el histórico de performance también, y la valoración es realmente barata. La pega es que es una empresa cíclica y el mercado del automóvil ha tenido un buen rally que parece ralentizarse, aunque a largo plazo aún le quedan muchos años por crecer si miramos a países como India o incluso China, donde las ratios de coches por 1000 habitantes aún están muy bajos comparados con USA, Europa o incluso Corea.

Herramienta Mucho Invertir - Análisis Fundamental Plastivaloire1.1 Qué hacen

Plastiques du Val-de-Loire está especializada en el diseño, producción y comercialización de piezas de plástico mediante procesos de inyección y dirigido a productos de consumo masivo, principalmente el mercado del automóvil.

Aunque ellos prefieren desglosar su negocio como piezas de plástico (88.1%) y herramientas (11.9%), la cifra de ventas se desglosa de la siguiente manera:

- Equipamiento para automóviles (82.5%): tableros de a bordo, piezas de calefacción y climatización, faros, piezas exteriores, señalización…

- Industria y productos de consumo masivo (17.5%): principalmente equipos eléctricos, de televisión y vídeo (carcasa de televisores, decodificadores, lectores de DVD,etc.), telefonía (piezas de teléfonos móviles y fijos) y electrodomésticos (piezas de micro-ondas, de batidoras, planchas, etc.).

1.2 Dónde lo hacen

Tienen 29 sitios de producción implantados esencialmente en Francia (13), aunque también están, por este orden, en Polonia, Eslovaquia, Alemania, Túnez y finalmente España, Reino Unido, México y Turquía. Es decir, como viene siendo habitual y necesariamente eficiente en la industria automovilística, en aquellos países cercanos a los centros de consumo (Europa Occidental y Estados Unidos) pero aún con mano de obra más barata (Sur y Este de Europa y México). Echo en falta un mayor posicionamiento en el Sur y Este asiático, India, China y los países cercanos.

1.3 A quién venden

Sus clientes son las grandes firmas automovilísticas y de electrodomésticos. Aunque no he encontrado cifras, parece (sólo parece) que no dependen de ninguno en especial.

Clientes Plastivaloire2 Sector

2.1 La competencia obliga a la eficiencia y consolidación

El sector del automóvil es muy competitivo. En general, los márgenes son bajos a pesar, además, de las fuertes inversiones en automatización. De hecho es un sector bastante intensivo en capital. Todo esto no lo hace atractivo.

La tendencia, tanto de las grandes firmas de coches como de los fabricantes de piezas, es hacia la consolidación. Las primeras se compran y fusionan entre ellas. Son sonados los casos de: Kia y Hyundai; Land Rover y Jaguar con TATA; Peugeot y Citröen con Opel; Seat, Skoda y Audi con Volskwagen; Mini y Rolls con BMW; Fiat y Alfa Romeo; Chrysler con Jeep, etc. Los fabricantes de partes, por su parte, van poco a poco comprando pymes a menudo no cotizadas por la sencilla razón de que se necesita eficiencia máxima para ser competitivo, y para ello, capital e inversión en modernas plantas lo más automatizadas posible.

2.2 Geográficamente: zonas de producción en torno a regiones de consumo

En el mundo hay grandes centros de consumo (EEUU, Europa Occidental, Japón, China) y grandes centros de fabricación en países cercanos más o menos desarrollados, pero con menores costes de mano de obra (México, Europa del Sur y Este, China). En ambos casos, India es la gran promesa y China fue promesa y es realidad.

A nivel local, los fabricantes de piezas se sitúana pocos kilómetros de las grandes factorías de sus clientes, las grandes marcas. En España lo vemos. Ford en Valencia, Seat en Barcelona, Opel (antes GM) en Zaragoza, PSA en Vigo, etc.

Hubs automoción en España2.3 Salud del sector: crecimiento y disrupciones

2.3.1 Crecimiento

En losmercados maduros, el parque de coches no aumenta demasiado, de forma que las ventas vienen por reposición de coches viejos. Los coches que no se compraron durante la crisis, se han comprado los últimos años conforme el empleo volvía y de ahí el repunte de ventas los últimos años, pero, una vez se han repuesto, necesariamente, al tener un parque más joven, la tasa de reposición se frena y los crecimientos de estos años, en Europa y Norteamérica, pueden incluso ser negativos. De hecho, en 2017 según datos de OICA (http://www.oica.net/category/production-statistics/2017-statistics/ ), en países como España, USA, Bélgica, Reino Unido, etc. el crecimiento ha sido ya negativo a dígito simple.

En el mundo, sin embargo, el parque de coches aumenta y seguirá aumentando y por tanto las ventas. Aún hay muchas regiones con mucho potencial, no hay más que ver los ratios de coches por 1000 habitantes, menor de 200 en América Latina, poco más de 100 en China y por debajo de 100 en gran parte de Asia y África, frente a los 800 de EEUU y 600 de Europa y Japón.

Mercado automovilístico mundial

Mercado Automóvil global2.3.2 Ciclicidad

Sin embargo, el mayor riesgoa medio plazo de invertir en empresas de auto partes es la ciclicidad del negocio, sobre todo si hay una sobre exposición a los mercados maduros, como suele ser el caso en las empresas que manejamos. Puede haber algunos años de estancamiento e incluso cierto decrecimiento. Ahora bien, ¿está esto ya descontando en el precio? Puede que en compañías como Gestamp, Lingotes o Faurecia no, pues cotizan significativamente a ratios mayores. Incluso CIE, a pesar de la calidad y exposición a emergentes. Pero empresas como Plastivaloire, Akwel o incluso Valeo cotizan muy barato, y sobre todo las dos primeras tienen además mucha calidad.

2.3.3 Electrificación

La electrificación es una realidad. Hay fabricantes más expuestos al cambio de motorización, como CIE Automotive. Otros, como Plastivaloire, no están expuestos en absoluto, al fabricar piezas de plástico. En cualquier caso, aunque la electrificación es una tendencia incuestionable y el crecimiento de ventas está en torno al 60-100% anual, se parte de una masa muy pequeña. Ahora bien, es un riesgo latente para algunas empresas porque el día que las baterías bajen aproximadamente de 100$/kWh los coches eléctricos comenzarán a ser más baratos, además de apenas requerir mantenimiento y no contaminar de forma local allá donde se usan. Probablemente en ese momento la elección de coches eléctricos por parte de los usuarios sea masiva, apenas habrá motivos para no preferir un eléctrico. Es por eso por lo que suele hablarse de curva de S en las disrupciones y es fácil verse pillado infraganti.

Ventas coche eléctrico

Evolución esperada ventas coche eléctrico2.3.4 Coche autónomo

En cuanto al coche autónomo y los cambios en el uso de los automóviles (milenials, envejecimiento de la población, car sharing, trabajo desde casa, etc), sin duda constituyen amenazas al sector pues todo va en la dirección de utilizar menos y mejor, más eficientemente, los coches, lo cual significa menos ventas. Se dice incluso que 1 coche autónomo podría sustituir a 9 coches privados. Esto puede desmontar cualquier tesis de inversión en el mercado del automóvil. Creo que aún no es tiempo para preocuparse, pero me puedo equivocar.

Análisis Fundamental

Visto a qué se dedica la empresa, dónde opera, qué vende y a quién, vamos a proseguir con el análisis siguiendo un esquema muy metódico que dividiré en dos partes:

Análisis Fundamental Cuantitativo y Cualitativo- Análisis cuantitativo: esto es calidad, deuda, crecimiento y valoración en base a ratios contables sacados de la cuenta de resultados, balance y cashflows. Para ello usaré mi Herramienta de Análisis Fundamental, y compararemos Plastivaloire con empresas de su sector, como Akwel (antigua MGI Couutier), Gestamp, Cie Automotive, Lingotes Especiales, Valeo, Faurecia, Magna Int., y una de ellas dedicada también a las piezas de plástico, China XD Plastics Co..

- Análisis cualitativo: vamos en intentar seguir el esquema sucintamente para intentar no dejar nada en el tintero. Es decir, ventajas competitivas, análisis de Porter, análisis DAFO, evaluación de posibles riesgos y otros aspectos como estructura del mercado, intensidad de capital, equipo gestor y alineamiento con el accionista, fase del ciclo en el sector y motivos de la posible infravaloración.

3 Análisis Fundamental Cuantitativo

Usando miHerramienta de Análisis Fundamentalhe obtenido de manera rápida un resumen de la valoración, deuda, calidad y crecimiento de todas las empresas que vamos a estudiar. Los resultados obtenidos son, entre otros, los siguientes:

Análisis Autopartes usando Herramienta Mucho Invertir3.1 Valoración

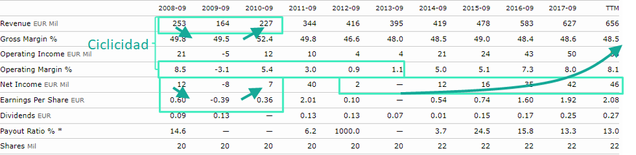

Plastivaloire o Plastiques du Val de Loire cotiza a sólo PER6.4, un 40% menor que su histórico, 1.3 veces su valor en libros y tiene un EV/Ebitda de sólo 4 veces. Es como si un inquilino pagase la casa en 4 años de alquiler. Son valoraciones de derribo, pero la clave puede estar en que estemos en la parte alta del ciclo. El mercado estima que las ventas de coches van a bajar y por tanto, al disminuir el BPA, Ebitda y ventas, necesariamente estos ratios, a los precios de hoy, subirían volviéndose más caros. Lo que hay que pensar es….¿tiene el mercado razón?¿Van a bajar las ventas de coches tanto? Podríamos suponer, por ejemplo, una bajada de ventas del 20%, y ver cuándo afectaría a Ebitda y BPA tras el efecto del apalancamiento operativo y financiero, e inferir así la valoración normalizada.

Si evaluamos los ratios de valoración tomando beneficios y ventas normalizados como la media de los últimos 10 años, tenemos una valoración bastante diferente:

- P/S normalizado 0.65

- PER15

- P/FCF 25

No obstante, la valoración normalizada hay que verla con cuidado porque en estos años la empresa ha crecido bastante, y no todo el crecimiento se debe simplemente al ciclo económico ni muchísimo menos.

Si comparamos con el resto de las empresas seleccionadas del sector, Plastivaloire es la que tiene una valoración más atractiva. ¿Acaso tiene menos calidad? Como veremos más adelante, no, pero sí es de las más pequeñas y quizás desconocidas. Llama la atención también Akwel, igualmente barata, pero más en línea con su histórico. Sin duda son estas dos las empresas son las mejor paradas del estudio cuantitativo. Akwel es la antigua MGI Coutier, que llevaron los fondos de Sextant y True Value en su momento, hace uno o dos años, pero lo cierto es que ambas empresas han caído un 40% en el último año, aparentemente, sin motivos cuantificables. Algo parecido le ha ocurrido a Valeo, que también presenta, a priori, buena valoración.

Por otro lado, tenemos a Plastic Omnium, cotizando relativamente barata, pero bastante menos que Plastivaloire. Sin embargo, puede estar justificada esta diferencia por diferencias en la calidad, como veremos en los ratios de retornos y crecimiento.

En cuanto a las españolas, creo que CIE Automotive es la que cotiza a una valoración más atractiva tras las últimas bajadas que han precedido al rally de los últimos años (aunque, de las recientes bajadas, unos 3 euros (-12% ese día) en realidad corresponden a la entrega gratuita de Global Dominion a los accionistas de CIE, independizando así ambas empresas, con lo cual no es una bajada como tal en la cotización de CIE).

3.2 Deuda

Estudios cuantitativos a largo plazo demuestran que la deuda no es mala, al revés, invertir en empresas con deuda se ha traducido en mayores retornos, en global. Recalco en global porque, si nos pasamos o el equipo gestor no es bueno, puede llevar a una empresa a la quiebra. De hecho, a igualdad de crecimiento, es preferible una empresa sin deuda, da mucha más seguridad. Sin embargo, una empresa con un buen ROCE que potencie su ROE con una deuda moderada no es para nada negativo. Esto es lo que ha hecho CIE Automotive, que tiene una deuda financiera neta / Ebitda de 1.6 veces y apalancamiento de 5.5. Plastivaloire sin embargo es más prudente, y sólo tiene DFN/Ebitda de 0.6 veces. Caso extremo es Akwel, que tiene una caja neta de 108M€ cuando capitaliza 608M€, es decir, descontando el efecto estaría cotizando a unos 18.5€ y PER 5.9 veces. Destaca también Lingotes Especiales por su nula deuda, Faurecia y Valeo.

3.3 Rentabilidad

En cuanto a los retornos, destacan CIE, Plastivaloire, Magna International, Akwel y Lingotes Especiales y Plastic Omnium. Todas tiene un ROCE mayor de 15%, es decir, son buenos negocios. En particular Akwel y Lingotes, en torno a 22%. Sin embargo, aquí entra en juego lo que comentaba de la deuda. CIE Automotive, con un ROCE de 15%, consigue multiplicarlo y llevarlo hasta casi un ROE de 30%, siendo la de mayor ROE de las 9 empresas bajo análisis. En realidad, siempre que estemos a gusto con la deuda que tengamos y no nos pille un cambio de ciclo, a largo plazo, una empresa crecerá al ritmo que marque su ROE (menos el dividendo, que no disfrutará del interés compuesto a menos que lo reinvirtamos), porque es la rentabilidad sobre el patrimonio neto que corresponde a los accionistas. La cotización y los dividendos tenderán pues a crecer al 30%, independientemente del ROCE. El ROCE indica la calidad del negocio y el ROE indica cómo se aprovecha esa calidad (la deuda lo potencia, pero también implica más riesgo). Plastivaloire y Magna están, dentro de que son todos números muy buenos, en un punto medio entre Akwel y Lingotes y CIE. Tienen deuda, aunque muy baja, y consiguen un ROCE de 15% y 20% y ROE de 19% y 21% respectivamente.

3.4 Márgenes

Aunque las empresas industriales, y más en el competitivo sector de la automoción, no suelen tener márgenes altos, sorprenden positivamente, una vez más, CIE Automotive, Lingotes Especiales, Plastivaloire y Akwel, todas con márgenes netos mayores al 6%, sobre todo Akwel y Lingotes con un 8%.

3.5 Crecimiento

Me gusta fijarme en el beneficio por acción a 5 años, el Ebitda a 3 y las ventas a 12 meses. Observamos que el sector ha tenido muy buenos años. Los crecimientos de BPA anuales compuestos han sido de doble dígito y en muchos casos por encima del 20%. La que más ha crecido es Plastivaloire, seguida de Faurecia, CIE Automotive y Akwel.

Sin embargo, podemos intuir que la tendencia en ventas, efectivamente, se está ralentizando en los últimos meses. De hecho, todas menos CIE y Plastic Omnium presentan crecimientos de un solo dígito, incluidas Akwel, Plastivaloire y Lingotes. La excepción, CIE, sigue creciendo al 30%. En particular los últimos resultados trimestrales, en cuanto a beneficio, creció un 20%. De todas formas, aunque CIE esté muy bien gestionada y tenga poco a poco cada vez más presencia en India y China, que no se mueven tanto por nuestros ciclos y tienen aún mucho potencial de aumento de ventas, sus mercados principales siguen siendo Europa y Norteamérica, y como tal, una ralentización del automóvil debería de afectarle tarde o temprano, aunque históricamente siempre han crecido al doble que el sector en todos los países.

3.6 Conclusión

Sin duda Plastiques du Val-de-Loire (Plastivalorie) y Akwel (MGI Coutier) son las que arrojan mejor resultado global, en torno a 85 puntos. El sistema tiene en cuenta no sólo la bondad de la empresa sino el precio al que cotiza. Una buena empresa no es necesariamente una buena inversión. Ambas empresas están cotizando a precios de derribo, tienen deuda baja o incluso caja neta, muy buenos retornos y un crecimiento pasado espectacular pero que es unaincógnita a medio plazo (no tanto a largo plazo dadas las expectativas mundiales de venta de coches, siempre que sepan salir de Europa con éxito). Les siguen Valeo, Magna y CIE Automotive. De entre estas tres, desconozco el equipo gestor ni estrategia de las dos primeras, pero en CIE es de lo mejor que tenemos en el mercado nacional.

De hecho, del trio español, CIE Automotive, Gestamp y Lingotes Epeciales, también me quedo con la primera, aunque las tres tienen un buen equipo gestor y son buenas empresas. Quizás conozco más la primera por llevarla en cartera desde hace varios años. Entre los buenos fondos que la llevan tenemos a Algar y recientemente a Valentum.

4 Análisis cualitativo

4.1 Ventajas competitivas

Las ventajas de Plastivaloire podrían ser los costes de inversión derivados de la especialización y automatización de los específicos procesos de inyección de plástico, aunque desconozco en detalle el sector, ni todas las empresas de relativo pequeño tamaño que pueda haber. No sería mala idea hablar con alguien conocedor de esta industria. Plastivaloire parace que ya hizo las inversiones necesarias y hoy día el Capex sólo supone un 6% de la cifra de ventas.

4.2 Análisis de Porter

Plastivaloire creo que no depende de ningún cliente en exceso, como le ocurre a CIE Automotive, y esto quizás le da cierta fuerza frente a sus clientes, aunque soy escéptico al respecto, porque la presión en precios del sector es alta. Frente a sus proveedores, sin embargo, tiene poco poder de fijación de precios pues el plástico tiene al petróleo como materia prima y el precio de éste lo fija el mercado, como le ocurre a Groupe Guillin, pero en la sección de riesgos lo analizaremos, a ver si realmente influye en sus cuentas. Productos sustitutivos no creo que haya, no hay riesgo por ese lado. Competencia, supongo que la hay, pero desconozco lo feroz que es, aunque no creo que sea tan fácil entrar en el mercado dada la inversión y eficiencia en costes necesaria.

4.3 Riesgos

-El principal riesgo es la caída del ciclo a medio plazo en Europa. Como hemos hablado, los coches no comprados durante la crisis se han comprado en los últimos 4 años, con un repunte muy importante de las ventas. Pero ahora, el parque automovilístico en Europa y USA es más joven y esas tasas pueden tornarse en negativas. Teniendo en cuenta que la mayoría del negocio de Plastivaloire es automóvil (88%) y que la mayoría está en Europa, es un riesgo muy importante. Por muy buena que sea una empresa, cuando la demanda cae, aunque caigas menos, caes con ella.

Otros riesgos que NO son tales en realidad:

-Incremento de precio de materias primas: en el caso de Akwel y otros auto partes puede que una posible subida del precio de las materias primas les afectase (ahora están a precios bajos respecto a históricos) bajando márgenes. En el caso de Plastivaloire, sería más el petróleo, materia prima del plástico. Sin embargo, si miramos el Gross Margin en la tabla adjunta, siempre ha estado en torno al 48% - 50% en los últimos 10 años (en los cuales el petróleo ha pasado 120 a 40 y de 40 a 70USD/barril). Por tanto, en contra de lo que pensaba inicialmente, el precio del petróleo no parece afectarle demasiado. Si indagamos en la empresa y vemos vídeos donde se entrevista al CEO y presidente, confirmamos que sus precios están indexados al precio del petróleo, de forma que afirman categóricamente que no les afecta en absoluto, como bien habíamos intuido. Las cuentas no engañan.

- Aranceles: evidentemente los aranceles de Trump hacen daño al sector, pero Plastivaloire apenas exporta a EEUU, sólo recientemente abrió una fábrica en México a petición de uno de sus clientes para vender en USA, pero las otras 26 están en Europa (y Túnez).

- Saturación del mercado, riesgo moneda, riesgo financiero, coche eléctrico, operaciones, dependencia de clientes, disrupciones tecnológicas, caducidad de patentes… la verdad es que haciendo un repaso a mi check list, no encuentro que ninguno de estos sea un riesgo para Plastivaloire.

4.4 DAFO

Debilidades: centrados en Europa

Amenazas: caída de la demanda, ciclicidad.

Fortaleza: eficiencia de procesos y replicabilidad.

Oportunidades: expansión en nuevas instalaciones en México, Túnez, y en el futuro Asia. Mercado global en crecimiento. Bajada de impuestos en Francia.

4.5 Otros aspectos cualitativos que destacar

4.5.1 Equipo gestor y alineación con el accionista

A la vista de la tabla adjunta se ve que la alineación de los dueños y del equipo directivoestotal. La empresa es completamente familiar, tanto en propiedad como en ejecución. La familia fundadora, Findeling, sigue al mando del negocio y tiene más de, al menos, el 56% de las acciones. En particular, el CEO, a su vez Chariman, tiene el 38% de la empresa y un salario bajo, de poco más de 300k€ y bonus de 200k€, lo cual no parece mucho comparados con los 115M€ que tiene en acciones. Recordemos que el salario es para él, pero la plusvalía de las acciones es para todos los accionistas, él incluido. Le conviene más que sus acciones suban a largo plazo que el hecho de que lo haga su salario a corto.

Accionariado PlastivaloirePor otro lado, la evolución de la compañía desde los últimos 10 años ha sido muy buena, no sin sus altibajos en 2008, lo que evidencia de nuevo que es una compañía buena pero muy cíclica.

Como punto positivo, el número de acciones se ha mantenido casi constante en 10 años, pasando de 20M de acciones en 2008 a sólo 22M en 2018, a pesar de haber conseguido un enorme crecimiento y haber mantenido una deuda baja.

Cotización Plastivaloire4.5.2 Tamaño de la compañía respecto al mercado potencial

Desde luego la compañía no es demasiado grande, gana un buen flujo de caja libre y apenas tiene deuda. Esto, unido a que el mercado de los coches es amplísimo y a que apenas han salido de Europa, hace que tengan mucho recorrido para crecer, orgánica e inorgánicamente, incluso con nueva emisión de deuda.

La otra cara de la moneda es que la competencia fuera será feroz. A día de hoy, todos los coches tienen ya sus proveedores. Así el crecimiento pasa por ser mejores que la competencia ya instalada en los mercados crecientes y emergentes como China, India o México. Esto se puede conseguir mediante mejora de procesos productivos previa adquisición de pequeñas empresas ya instaladas en estos mercados. Es lo que hace CIE sistemáticamente desde hace décadas al estilo compounder. No le ha ido mal. Por otro lado, tiene ya una cartera importante de clientes internacionales que seguramente le ayuden en el camino con contratos que permitan tener una visibilidad a futuro de forma que acometer estas inversiones no sea dramático. Es decir, sería el caso, por ejemplo, de que un cliente actual como pueda ser Peugeot, Citroën o BMW decidiese instalar una nueva línea de producción en India o Indonesia y quisiera conservar sus proveedores europeos. De hecho, escuchando al CEO y presidente de Plastivaloire, esta teoría se confirma: fue la forma de expandirse a Polonia, Reino Unido, Rumanía, México, etc. Y tiene pensado hacer lo propio en China, aunque con socios locales. En otros casos, como Alemania, la expansión ha pasado por comprar empresas locales con su propia red de clientes. Escuchando al CEO y dueño, todo parece muy coherente, y la visión de largo plazo parece clara.

5 Resumen

Hay empresas excelentes en el mercado de las auto partes. CIE Automotive o Plastivaloire son ejemplos de ello. En particular, para el caos que nos ocupa, Plastivaloire, tenemos que:

5.1 A qué se dedica

Inyección de plásticos: 83% para coches y 17% para bienes de consumo como carcasas de televisores-.

5.2 Cuantitativamente

- Eficiencia y retornos altos: ROCE 15%, ROE20% y mayores márgenes que el sector.

- Baja deuda: DFN/Ebitda 0.7; apalancamiento 2.5.

- Crecimiento: doble dígito durante años, ahora a dígito simple.

- Valoración muy atractiva: PER6.4, un >30% por debajo de su histórico; EV/Ebitda 4; P/CFO 6.7; P/Book1.3.

- Comparando con sus peers, usando la herramienta de análisis fundamental obtenemos el siguiente cuadro.

Análisis Autopartes usando Herramienta Mucho InvertirSi evaluamos los ratios de valoración tomando beneficios y ventas normalizados como la media de los últimos 10 años, tenemos una valoración bastante diferente:

- P/S normalizado 0.65

- PER15

- P/FCF 25

Mo obstante, la valoración normalizada hay que verla con cuidado porque en estos años la empresa ha crecido bastante, y no todo el crecimiento se debe simplemente al ciclo económico.

5.3 Cualitativamente

- Poco expuesta a disrupciones, regulación, costes de materias primas (precios indexados al petróleo) u otros riesgos.

- Buen equipo gestor y alineamiento con el accionista: >56% en manos de familia, dueña y gestora.

- Clientela relativamente diversificada, aunque, creo, sin demasiado poder de proveedores ni clientes.

- Demasiada exposición a Europa, aunque oportunidad de crecimiento orgánico e inorgánico en el exterior. Tamaño vs Mercado potencial prometedor. Sectorialmente mercado mundial de coches en expansión.

- Ventaja competitiva: media: eficiencia e inversión en bienes de equipo es una barrera de entrada y más en un nicho pequeño, pero se compensa con la competencia y exigencia de las grandes firmas de coches.

5.4 Causas de la baja valoración: riesgos

Parte alta del ciclo: el riesgo principal es más que posible caída de ventas coyuntural de coches en Europa, donde el ciclo indica que tras el repunte en ventas de los coches no comprados durante la crisis, llega un período de normalización.

5.5 ¿Hay infravaloración?

El mercado podría subestimar que…

- Plastivaloire ha tenido históricamente un crecimiento por encimadel mercado. Aunque las ventas bajasen un 10% anual durante 3 años (mucho suponer), la empresa seguiría a buen precio

- Oportunidades de expansión orgánica e inorgánica a mercados menos maduros en alto crecimiento y expectativas muy buenas vistas las tasas de motorización por habitante, entre 5 y 10 veces inferiores a Europa y USA. A largo plazo, perspectivas muy positivas globalmente a pesar del posible coche autónomo y compartido.

- La empresa Plastiques du Val-de-Loire no da guideline a medio plazo, poca visibilidad.

- Empresa pequeña de 350M€, poco seguida y poco invertible por según qué fontos. Aun así, los 3 analistas dan un precio de consenso de 21€, frente a los 13-14€ a los que cotiza.

- Podría estar viéndose arrastrada por el miedo del mercado al capex que tiene que asumir la industria automovilística por la electrificación, pero esto no le incumbe a Plastivaloire.

6 Conclusión

Plastiques du Val-de-Loire es muy buena empresa y a precios excelentes, pero el riesgo de pico de ciclo hace incierto el timing para invertir en ella. Sin duda debe estar, al menos, en el radar de cualquier cartera. Otras del sector como CIE Automotive oPlastic Omnium también parecen buenas alternativas. Otras como Akwell o Valeo, aunque cotizan a muy bueno precios y ratios, están más expuestas a la parte de fluidos, bloque de potencia, diesel,… y es un riesgo adicional.

Si quieres usar la Herramienta de Análisis que he usado para el análisis de esta empresa, visita mi blog www.muchoinvertir.com, y la página de la aplicación online.