Este artículo está basado en un hilo de Twitter que escribí con motivo de haber alcanzado los 500 seguidores en esta red social. En él, comento mi experiencia con el crowdlending o crowdinvesting, una clase de activo en la que he empezado a invertir hace unas semanas.

¿Qué es el crowdlending?

Para aquellos que no conozcáis el crowdlending podríamos decir que consiste en la financiación de empresas o particulares por parte de inversores. Dicho de otro modo, prestamos dinero a otros a cambio de un tipo de interés.

Esto resulta muy interesante para las distintas partes implicadas. El prestatario obtiene financiación más fácil que en una entidad bancaria y con costes menores. Los inversores también nos beneficiamos, ya que obtenemos una rentabilidad muy superior a la que ofrecen las cuentas de ahorro de los bancos.

La ventaja que tiene el crowdlending es que podemos obtener rentabilidades superiores al 10% anual con un riesgo relativamente bajo (si sabemos como hacerlo). Además, en la mayoría de plataformas se puede invertir a partir de 10€. Una opción de inversión realmente accesible para todos los bolsillos.

En este artículo me voy a centrar en Mintos y Envestio, las dos plataformas de crowdlending en las que actualmente invierto. Existen otras plataformas como Grupeer, Robocash o PeerBerry, en las que pese a que he oído buenos comentarios, no puedo dar mi opinión porque no las he probado.

Mintos: la plataforma europea por excelencia

Después de leer mucho sobre el tema, vi que todo el mundo estaba de acuerdo en algo: Mintos es la mejor plataforma para invertir en crowdlending. Es sencilla de usar, hay una gran variedad de préstamos disponibles, está disponible en español y ofrece una rentabilidad atractiva.

Mintos tiene su sede en Letonia pero tiene prestamos disponibles en 31 paises (y subiendo) alrededor del mundo. Pese a no estar regulado por la CNMV (al no tener sede en España) está supervisado por autoridades de la Unión Europea.

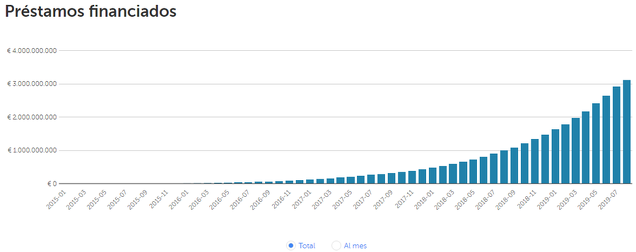

A fecha de hoy se han financiado 3129M€ en prestamos con una rentabilidad media obtenida por los inversores del 12,25%. En las imágenes podéis ver algunas estadísticas de la plataforma.

Lo interesante de Mintos es que muchos préstamos tienen garantía de recompra. Esto quiere decir que en caso de impago del prestatario, el originador del prestamo (Cofidis, Vivus o el que sea, para que nos entendamos) se hace responsable de devolver el principal más los intereses.

Solo en el caso de que el originador o Mintos quebrasen perderíamos nuestro dinero. Por eso es muy importante elegir originadores con buena calidad crediticia.

Cómo invierto en Mintos:

Personalmente uso la herramienta de Auto Invertir. Gracias a esta herramienta que Mintos pone a disposición, invierto de forma automática en los préstamos que tienen las características que me interesan. Una fantástica forma de no tener que estar pendiente de los nuevos préstamos que salen.

Actualmente solo invierto en EUR, en préstamos con garantía de recompra, eliminando países como Zambia, Botswana, Kosovo..., diversificando los originadores, con distintos tipos de préstamos (personales, comerciales, a corto plazo, para vehículos...), excluyendo aquellos en los que ya esté invertido, con vencimientos máximos de 7 meses y con calidad crediticia "B" o mayor.

Riesgos del crowdlending:

- Riesgo de plataforma: Que Mintos quiebre. No es imposible, pero el hecho de que Mintos sea solo un marketplace o intermediario hace que esto sea difícil.

- Riesgo de originador: Que el originador quiebre. Esto es más facil que suceda, aunque hasta la fecha solo ha quebrado 1 de los ~60 originadores de Mintos.

- Riesgo de préstamo: Que el prestamista no pague. Este nos afecta si invertimos en préstamos sin garantía de recompra.

- Riesgo divisa: Si inviertes en divisas distintas al euro el tipo de cambio puede fluctuar a favor y en contra.

Resultados obtenidos con Mintos:

He invertido en 18 préstamos de los cuáles 4 ya han finalizado (todos en el día previsto) y 14 siguen pagando hasta el vencimiento. La clave para reducir el riesgo es diversificar países, originadores, tipo de préstamo, vencimientos y invertir cantidades bajas en muchos préstamos.

Actualmente, mi tasa de retorno anualizada es del 11,95%, pero conozco casos de gente que invierte en otras divisas y consigue 17-18%. En mi opinión, vale la pena ser prudente sobretodo cuando empezamos en una plataforma.

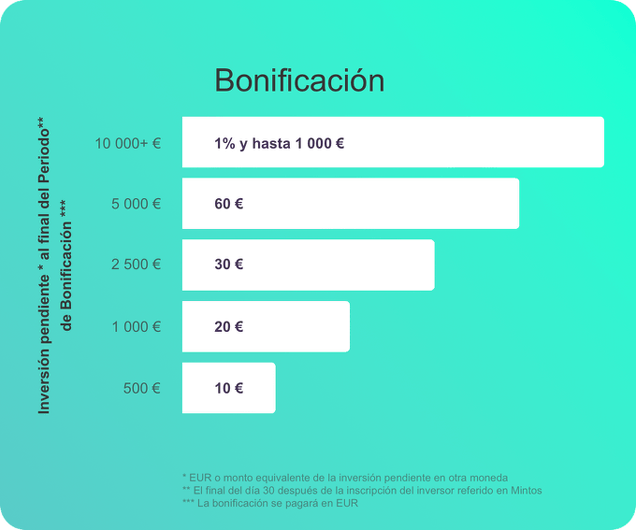

Si os ha gustado la idea de invertir en Mintos, os dejo mi enlace para el registro con el que conseguireís un bono de bienvenida en función de la cantidad ingresada tal como muestra la imagen. También podeis usar el código 01UYG2.

http://mintos.com/es/l/ref/01UYG2

Envestio:

Por otro lado y tal como ya he comentado, también invierto a través de Envestio. Se trata de una plataforma de financiación por proyectos (crowdinvesting) con sede en Estonia que ofrece intereses anuales entre 16-22%.

En Envestio, a diferencia de Mintos estamos prestando para financiar proyectos concretos: reformas de inmuebles, granjas de minería de criptodivisas, expansión de naves industriales, construcción de plantas de biomasa...

Envestio nació en 2014 como un private equity y a finales de 2017 se abrieron al público transformando el negocio a una plataforma de crowdinvesting. Ellos se encargan personalmente de seleccionar los proyectos que se suben a la plataforma. Este hecho hace que tengan bastante "skin in the game" ya que ellos se hacen cargo de la garantía de recompra. Son los más interesados en que los préstamos vayan bien.

La garantía de recompra tiene penalización del 5%. Es decir, en caso de que el préstamo fuera mal, recuperaríamos el 95% del capital invertido.

La principal ventaja de Envestio son los altos tipos de interés que ofrece. La rentabilidad media de todos los inversores desde que se abrió la plataforma al público es del 18,43%. Por otro lado, la principal desventaja de Envestio es la falta de proyectos. Debido al "due diligence" que hacen, puede pasar cierto tiempo hasta que se cuelguen otros nuevos. Esto puede provocar un "cash drag" o dicho de otra forma, que tengamos el dinero parado sin invertir.

A pesar de esto, considero que es un muy buen complemento a Mintos y por ahora mi experiencia es muy positiva.

Por último, Envestio no cobra comisiones. La inversión mínima en la plataforma es de 100€. La inversión mínima por proyecto es de 1€.

Si os interesa registraros en Envestio, os dejo mi enlace de referido con el que conseguiréis 5€ de regalo y un 0,5% del dinero que depositéis dentro de los 270 días posteriores al registro.

https://envestio.com/?invite=fNznDRL

Espero que os haya gustado este hilo sobre inversiones alternativas y si tenéis cualquier duda o sugerencia, no dudéis en comentar.

PD: Como he recibido algunas dudas acerca de la fiscalidad del crowdlending, dejo un enlace a un artículo donde se trata el tema en profundidad.

Gracias Sergi por seleccionar 2 plataformas de crowdlending.

Has reflejado claramente los pros que son altos tipos de interés y las garantías.

Como principal contra está el riesgo de quiebra de estas empresas por tener que hacerse cargo de las garantías en el momento de crisis económica y mayor morosidad. No se que pasaría en ese momento con los préstamos todavía en vigor con deudores todavía solventes.

Sí es posible mantén nos informado de la evolución de estas plataformas de crowdlending.

Todo esto parece muy bonito y aparentemente está muy bien, pero teniendo en cuenta la inflación en la zona Euro, esos intereses que mencionas son altísimos.

Sólo puede haber dos motivos:

1 Tienen un elevadísimo riesgo que se oculta de alguna manera hasta que suceda como lo que sucedió con alguna plataforma Española de cuyo nombre no puedo acordarme, domiciliada en España y controlado por el organismo pertinente.

Esa plataforma dejó un reguero de impagos que de media se transformaron en unas pérdidas del –25% por inversor.

Y en esa plataforma los tipos de interés que se pagaban eran mucho menores que los que tú mencionas y además esa plataforma estaba domiciliada en España y no en un país del Este, países donde por casualidad están domiciliados un montón de chiringuitos financieros.

2 Tienen un elevadísimo interés porque resulta que simplemente es una estafa piramidal más o menos astuta, envuelta en un alzo de color rosa. Estando domiciliada en un país del este tiene muchas papeletas para ser una estafa.

.

En 20 años, se han detectado 600 chiringuitos financieros operando en España, hay gente que tras picar una vez vuelven a picar una segunda vez, pero lo normal es que sea una generación nueva de incautos.

Lo básico para atraer incautos es asegurar unos tipos de interés elevadísimos, minimizando el riesgo lo máximo posible, y ojo, estamos suponiendo que esos préstamos y van a parrar a empresas reales, bien podrían ser empresas ficticias y ser todo un inmenso esquema piramidal.

El problema con los esquemas piramidales es que la cantidad de dinero que entrar siempre tiene que ir incrementándose, en cuanto esto último no se cumple pincha todo.

El de nueva rumasa, también a los incautos del primer año les pagaba un 10% al año.

La gente le entregaba 100, recibía 10, el primer año, otros 10 el segundo y decían pagar pagan, y se creían muy listos.

Pero el listo era el dueño de nueva rumasa, que LES PAGABA CON PARTE DEL PROPIO DINERO QUE LES HABÍAN ENTREGADO.

Yo no tocaría ni con un palo ese rollo del prestamismo por internet a través de plataformas que prometen semejantes tipos de interés, y menos todavía si están domiciliadas en Estonia.

Los bajos tipos de interés están llevan ya unos años generando el caldo de cultivo idela para todo tipo de estafas que siempre llevan la promesa de elevada rentabilidad y modernidades tecnológicas que las hacen “fácil de usar”.

¿Tú crees que si eso fuera real y no una estafa o algo con un enorme riesgo oculto, tú no crees que por ejemplo las compañías de seguros o incluso los mismos bancos o las grandes fortunas, o incluso los hegde funds, no crees que estarían entrando en masa en todo esa historia?

Me apuesto una uña de mi dedo gordo del pie derecho, a que si se pudiera saber el patrimonio medio invertido, seguramente sean cantidades inferiores a 20000 euros.

Si alguien investigara bien estas plataformas, lo desmontaría todo en dos días.

Pero claro, los encargados de ello se lavan las manos en cuanto el tinglado está domiciliado fuera de España.

Y así continúan las cosas.

Tú puedes hacer lo que quieras con tus monedas, pero yo en tu lugar escaparía rápidamente con lo que has ganado, mejor dicho, con lo que la pantallita te dice que has ganado.

Y eso si te dejan, ojo, a lo mejor vas ganando un 11% y resulta que cuando quieres sacar el dinero te ponen alguna pega.

Y hablando de pegas, incluso si no son estafas, cosa que dudo muchísimo, ese tinglado de interés de dos dígitos se la va a pegar tarde o temprano, puesto que es simplemente insostenible y menos con un banco central que cobrando a los bancos por el dinero excedente lo que está haciendo en realidad es retirar dinero de la economía.

Yo no tocaría esas historietas del prestamismo virtual a través de plataformas online domiciliadas en el Este, ni tampoco domiciliadas en el Oeste, pero menos todavía en el Este, no las tocaría ni con un palo.

Tú seguramente todavía eres joven, por lo menos más joven que yo, ten cuidado con esas historias, aprender puede ser muy doloroso, y si encima vas animando a más gente a cambio de un descuento y todo eso, después tienes que cargar con la responsabilidad de todo lo que les pase a esas personas cuando lleguen los problemas.

La desesperación en muchos casos lleva a la gente a tomar decisiones erróneas que salen muy caras.

LA desesperación por obtener altos intereses sin aparentemente riesgo ha producido tantas pérdidas a los Españoles en los últimos años, que se podrían construir 10000 kilómetros de carreteras, y eso que cada kilómetro tiene un coste medio cercano al millón de pavos.

En respuesta a el Pavito

Muy buen comentario. Estoy en parte de acuerdo en los temores que comentas.

Sobre las plataformas españolas, ya he comentado en el hilo de Twitter que no me parecen demasiado fiables (un usuario ha comentado que tuvo una mala experiencia en Comunitae, cosa que dedicándose al factoraje de pymes no me sorprende).

En mi humilde opinión, estas plataformas que llamas "del Este" no son tan del Este como se cree. Estonia y Letonia no son como Rumanía o Bulgaria. Son paises de la UE y que tienen ciertos requisitos que cumplir con sus reguladores (en mi opinión más serios en algunos aspectos que la CNMV).

Pese a lo anterior, creo que lo más prudente es que cada uno analice la conveniencia de invertir en estas plataformas de acuerdo con su situación personal. Yo no recomendaría NUNCA invertir más del 5% del patrimonio en este tipo de "inversiones alternativas".

Por otro lado, soy consciente que rentabilidades tan elevadas conllevan un riesgo elevado. Sobretodo en el caso de Envestio donde son ellos los que soportan el riesgo operativo.

Sin embargo, en el caso de Mintos estoy más tranquilo con mi inversión ya que el dinero de la cuenta de Mintos está depositado en el Deutsche Handelsbank (banco alemán), los préstamos tienen garantía de recompra (mientras el originador exista), no ha habido problemas para retirar fondos, la tasa de impago actual es menor al 0,10%...

Insisto, cada uno debe ser consciente del riesgo que puede asumir y de investigar por uno mismo las distintas plataformas.

Un saludo.

En respuesta a Sergi Suades

Recomiendo de paso leer el apartado de Ayuda y Preguntas Frecuentes de Mintos donde se comentan los riesgos que existen y que sucedería en distintos escenarios.

https://help.mintos.com/hc/es/categories/360000174777-AyudaSi. Parecen intereses demasiado altos. No se cuanto dan ahora los bonos corporativos, un 7 o 8% como mucho. Así que un 12% es algo que a mi me hace dudar. Pero digo "dudar", no que me parezca imposible. Si es así es merito de Mintos que están haciendo algo mucho más bien de lo que lo haría cualquier otro.

Personalmente desconfío de ese tipo de inversión y más de los que se sitúan sus sedes en esos países, Letonia, Chipre, etc y no entraría ahí jamás, pero soy yo..No estar regulado aquí para mí no sería problema si está regulado en USA o RU.

No digo sea el caso, pero existen tipos de negocio que se presentan a los inversores y que consisten principalmente en ganarse la confianza cumpliendo con lo que prometen buscando incremento de inversión o que aporten más inversores... luego el día menos pensado...Zas...a tomar por saco y a ver dónde buscas a esa gente...

Insisto, no digo sea el caso porque no lo sé, de hecho ni sabía existía ese tipo de plataformas, pero sí alertaría de que se extremen las precauciones en estas cosas si es que alguien le interesa entrar con lo mínimo, a mí ni el mínimo...

En respuesta a B. Pa.

Si. Es la típica estafa piramidal (como el actual sistema de pensiones epañol, jejeje). Los fondos Value no pasan por el mejor momento pero es la alternativa que yo cogería a largo plazo para intentar obtener rentabilidades parecidas sin riesgo.

En respuesta a B. Pa.

Obviamente lo mejor sería poder invertir en plataformas americanas. La rentabilidad de estas plataformas es similar a Mintos (10-11%), peor allí la regulación está más avanzada. Lamentablemente, todas las que conozco solo están disponibles para inversores con nacionalidad estadounidense. Incluso en algunos casos es necesario ser inversor acreditado.

Respecto al Reino Unido, tampoco creo que sea tan seguro como se cree. Un ejemplo es Fast Invest. Dejo un artículo donde se comentan dudas respecto a esta plataforma británica:

https://inversormillennial.com/por-que-me-voy-de-fast-invest/

Un saludo.

En respuesta a Sergi Suades

Cuando digo usa o ru no es estar dado de alta en ese país si no regulado dado de alta y por la sec o la fca..

El Pavito lo deja claro más arriba. Para que el inversor saque un 20% más 2% de gastos de administración de la plataforma más un beneficio mínimo del 2% hay que cobrar al prestatario un mínimo del 24%. Que alguien me explique que negocio solvente necesita pagar ese disparate cuando los bancos en ESPAÑA están prestando por debajo del 2%. En los últimos años hemos conocido demasiadas pirámides de Ponzi como para no reconocerlas.