Esta semana estamos comentando que esta crisis es más parecida a la de 2011 que a la de 2007. Ayer mismo se publicó la segunda revisión del PIB de Estados Unidos del segundo trimestre con un crecimiento del 3.7% frente al 2.3% de la primera estimación y 3.2% que preveía el consenso de analistas. Incluso en España también se han publicado unas magníficas cifras del crecimiento del PIB y esta mañana la cifra de ventas minoristas también ha batido previsiones. En definitiva, los datos macro conocidos hasta ahora no nos hacen pensar en la posibilidad de una recesión global. Es verdad que los datos son atrasados y habrá que esperar a los datos adelantados, siendo los PMI manufactureros los más relevantes y el de Estados Unidos y China se publicarán el próximo lunes.

Mientras tanto, se están dando las pautas clásicas tras una fortísima corrección como la vivida la semana pasada y el lunes de esta semana. Se produce un rebote y en cuanto nos acercamos a los soportes perdidos vuelven las dudas. En los niveles que hemos alcanzado vuelve a haber un equilibrio entre compradores y vendedores. Ahora están vendiendo los que se atrevieron a comprar en las rebajas del lunes y también venden aquellos inversores que “estaban pillados” con más riesgo en cartera de los que les permite su umbral de sueño. Y tras la subida en vertical desde mínimos hay menos compradores y los que están dispuestos a comprar prefieren esperar a las noticias de este fin de semana de Jackson Hole y las pistas sobre posibles intervenciones futuras de los bancos centrales.

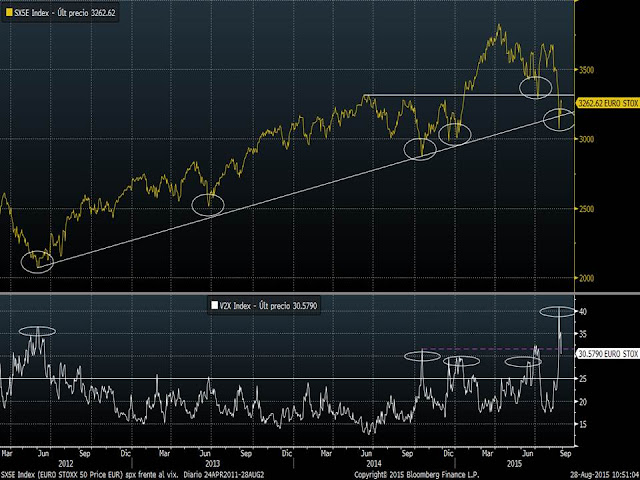

Comentábamos que en momentos de alta volatilidad no había que tomar decisiones y era mejor esperar a que bajase la misma para adecuar la cartera al nuevo entorno de menor crecimiento y baja inflación. Actualizando el gráfico comparativo del Eurostoxx 50 y su volatilidad implícita se observa que la bajada de la volatilidad coincide con el rebote del índice justo a la zona de soportes que se perdieron la semana pasada (zona de 3.300 puntos que eran los mínimos del año y máximos significativos del año pasado.

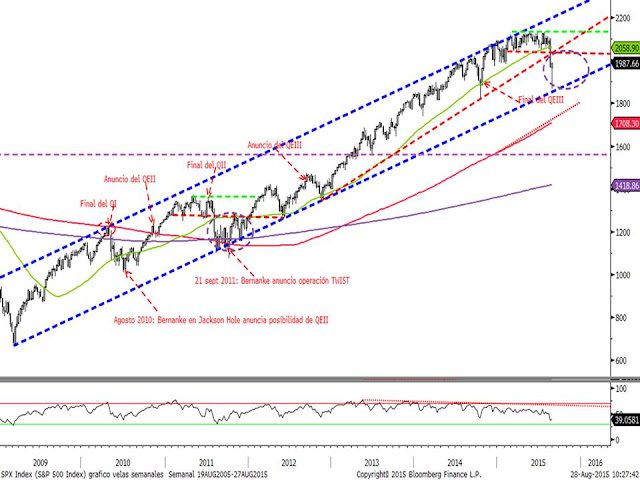

Así que, aunque ayer comentábamos que el escenario puede ser muy optimista para la renta variable y no es descartable una recuperación en “V” de los mercados, el escenario más probable sigue siendo un movimiento lateral entre los soportes perdidos la semana pasada y los mínimos de esta. Un rango amplio que cifrábamos para el S&P500 entre 1.750 y 2.000 puntos. Siguiendo con las similitudes del comportamiento del S&P500 en la crisis del 2011, vemos que tardó varios meses en recuperar el soporte perdido. El S&P no recuperó la zona de 1.260 puntos hasta final de año. Estuvo desde la segunda semana de agosto hasta entonces moviéndose entre 1.100 puntos y 1.250 puntos (rango de un 13.6%). Ahora el soporte perdido del S&P500 está situado en la zona de 2.050 puntos y los mínimos del lunes están en 1867 puntos (1820 son los mínimos de octubre del año pasado). Un rango de un 10%-12.5% en el que podríamos movernos antes de tener pistas suficientes para poder determinar si estamos ante el inicio de una nueva crisis (romper a la baja el 1.820) o ante el inicio de un nuevo tramo alcista en la tendencia principal iniciada en 2009 (romper al alza el 2.040).

Lo mismo ocurre con el DAX 30 alemán. Tampoco recuperó el soporte perdido hasta enero de 2012 y se movió en un lateral entre 5.000 puntos y 6.350 (27%). Ahora el rango probable para el Dax sería entre 9300 y 10.600 puntos.

Precisamente el fantasma de la deflación rápidamente está desvaneciéndose con los datos macro y las medidas tomadas esta misma semana por el estado chino. El petróleo ayer vivió un fortísimo rebote que vuelve a situar al WEST Texas por encima de 40 $ el barril y un 12.74% por encima de los mínimos del lunes recuperando incluso los mínimos del año perdidos la semana pasada.

Evolución del West Texas en el último año.

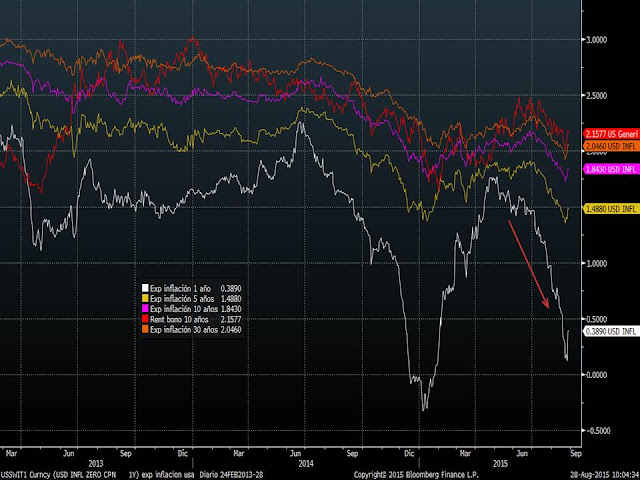

Las expectativas de inflación rápidamente están repuntando al alza en todos los plazos, alejándose las de 1 año del nivel del 0% que estuvo a punto de alcanzar este mismo lunes.

Expectativas de inflación de Estados Unidos.

En definitiva, viviremos un periodo convulso y sin una tendencia clara y no hay que estar intentando justificar todos los movimientos intradiarios. Ahora más que nunca nos moveremos por la oferta y demanda y esta estará más afectada por los sentimientos y psicología de los inversores que por los fundamentales de la economía. Un terreno idóneo para ir tomando decisiones. La primera entiendo que es esperar a las noticias de este fin de semana y datos macro del lunes. Si sigue el apoyo de los bancos centrales y los datos no son catastróficos, entonces ganaría enteros la posibilidad de recuperar los soportes perdidos inmediatamente sin tener que pasar por un lateral de meses. De lo contrario los soportes serían una fuerte resistencia y volverán las dudas.

Los inversores que se dediquen más al corto plazo deben instalarse en el nuevo rango más probable para los índices vendiendo cerca de resistencias y comprando cerca de soportes. Los inversores a los que esta caída les ha pillado por sorpresa o con mucho más riesgo del que admite su perfil, deben aprovechar el rebote de esta semana para ahora ir reduciendo riesgos. Mejor ahora que el Ibex está en 10.300 que el lunes cuando en pleno pánico se vendía a 9.500 puntos. Y los inversores de más largo plazo pueden reducir algo pero muy atento a volver a incrementar riesgos si se supera al alza el terreno lateral que comentamos o si se vuelve a corregir a la zona de mínimos de la semana ya que mientras los datos no adelanten una recesión global o un crecimiento cercano a cero, las tendencias alcistas de largo plazo de los principales índices no corren peligro.