Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Estamos al inicio de uno de los meses más alcistas del año lo cual es una buena señal para los mercados al combinarse con el buen comportamiento de la renta variable y la mejora del aspecto técnico de Europa.

Esta mejora técnica ha venido precedida por una mejora macroeconómica general en Europa.

No sería en absoluto malo que el 2T fuera de consolidación antes que de avances rápidos, de manera que el segundo semestre pueda ofrecernos algo de recorrido. Eso proporcionaría un aterrizaje más suave para los bonos, manteniéndolos alejados algo más de tiempo de sus fronteras de riesgo: T-Note 2,60% y Bund 0,50%. De lo contrario se cumpliría el dicho Sell in may and go away!…

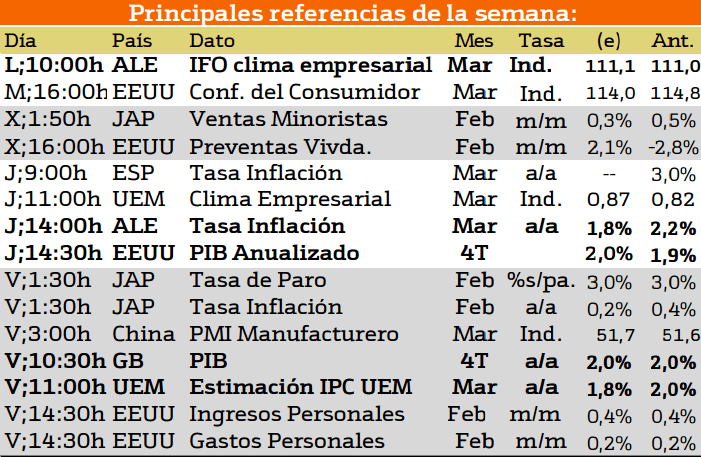

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana destacan los datos como los del PMIs Manufactureros de la UEM (final) y americano. Se espera que el primero repita en 56,2 y que el segundo retroceda un poco (57,2 vs 57,7). Están ya en niveles altos y es difícil que mejoren. También las actas de las últimas reuniones de la Fed (miércoles) y del BCE (jueves). Las primeras carecen de relevancia porque ya tenemos toda la información reciente que necesitamos sobre la actitud de la Fed. Las segundas sí que son importantes porque pueden permitirnos atisbar el grado de tensión y/o de apoyo con que cuenta Draghi ahora que la inflación repunta. Sin embargo, ésta ya ha comenzado a retroceder en marzo (Alemania +1,6% vs +2,2%; España +2,3% vs +3,0%; UEM +1,5% vs +2,0%) y eso le proporciona una situación más cómoda de lo que podrían reflejar estas actas. Parece demostrarse, como defendemos, que el reciente repunte de la inflación es transitorio, no estructural.

Por otra parte, el empleo americano, que seguirá siendo tan bueno como ya sabemos, de manera que no moverá el mercado. La Tasa de Paro (viernes) repetirá en 4,7%, pero pueden salir algo débiles la Creación de Empleo No agrícola (174k vs 235k) y la Variación de Empleo ADP (180k vs 298k; miércoles). Eso no hará daño, pero tampoco ayudará a las bolsas y beneficiará algo a los bonos americanos. No parece que la macro vaya a seguir empujando las bolsas esta semana y aún queda tiempo para que empiece la siguiente temporada de publicación de resultados (medidos de abril). Los cierres del viernes – que era cierre de trimestre – fueron más bien débiles, sobre todo en Estados Unidos, y los bonos vienen aguantando algo mejor últimamente (Bund 0,33%).

Por otra parte no podemos olvidarnos de EEUU el cual presentará el PIB anualizado.

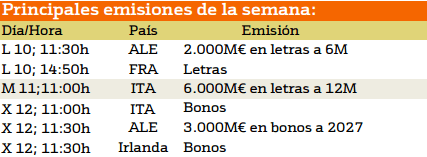

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

En cuanto a las emisiones de deuda España, Francia y Alemania son los que mayores plazos seleccionan para emitir su renta fija.

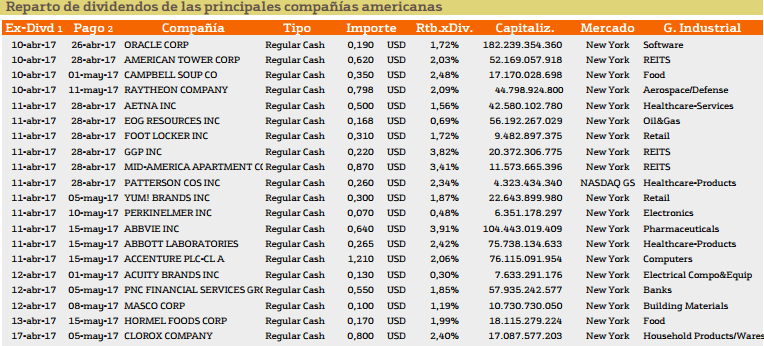

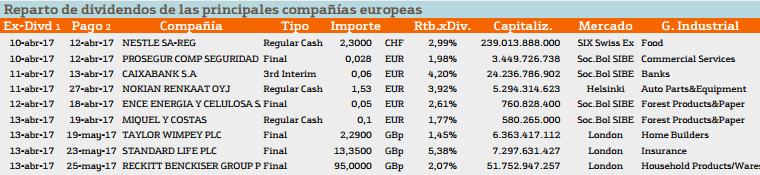

Con respecto al pago de dividendos aparecen las siguientes compañías:

Destacando especialmente Dollar General Corp y Kimco Realty Corp. con una rentabilidad superior al 4%.

En cuanto a Europa destacan Fortum (7.43%), Pearson (7.62%) y el banco español BBVA (5.10%).

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.