La semana pasada fue una semana llena de estímulos que permitió que las bolsas rebotasen y realizasen movimientos alcistas.

El primero de los estímulos podemos decir que vino a manos del presidente de Estados Unidos, el cual en base a su discurso antes las cámaras de EE.UU. aumento las expectativas de los inversores, al menos en el corto plazo.

Otro de los estímulos demostró que Wall Street recibe las OPVs de manera exitosa y esto tuvo lugar con la salida a cotización de Snap, más conocida por la red social Snapchat la cual tuvo una fuerte subida durante sus primeros días de cotización incrementándose un 50% el primer día de cotización y un 10% el segundo.

Finalmente, varios consejeros de la Fed – Kaplan entre ellos – transmitieron un mensaje firmemente favorable a que la siguiente subida de tipos tenga lugar en su reunión del miércoles próximo (+25pb, hasta 0,75%/1,00%). Y el mercado interpreta que si la Fed puede ir más rápido es porque la situación (PIB, empleo, beneficios empresariales, etc) puede encajarlo sin dificultades.

Eso significa que el contexto es tan resistente que puede asumir subidas de tipos más rápidas, lo que tiene una interpretación positiva para las bolsas. En realidad, lo bueno que tiene esta situación, si la política no lo estropea, es que el mercado está francamente dispuesto a interpretar positivamente casi cualquier noticia.

Esta semana es la previa al inicio del juego político. Puede ser una semana de trámite. Por eso es probable que las bolsas “se arrastren” esta semana e incluso que se retiren posiciones durante jueves/viernes.

El lanzamiento de 4 misiles por parte de Corea del Norte, que ha apreciado algo el yen esta noche, y la ampliación de capital de Deutsche Bank condicionarán la sesión de hoy a la baja. La semana próxima es la realmente importante. Sobre todo el miércoles 15, “día mágico” porque se celebran unas elecciones en Holanda que puede ganar el populismo (aunque es difícil que gobierne), la Fed se reúne y seguramente subirá y existe la posibilidad de que el Gobierno Británico invoque el Art. 50 del Tratado de la UE, aunque parece que podría retrasarse tras la derrota de T. May en la Cámara de los Lores.

El caso es que esta semana la mirada estará puesta sobre la siguiente, que es más importante. Y las posteriores no lo son menos: Eurogrupo el 20/3 para decidir sobre la asistencia a Grecia (es improbable que se apruebe más asistencia ahora), 23/4 primera vuelta de las elecciones francesas, 7/5 segunda vuelta… y más adelante vencimientos de deuda griega en junio/julio y elecciones alemanas el 24/9. Esta semana tenemos una referencia importante que puede volver a hacer daño a los bonos: el jueves se reúne el BCE, actualiza sus estimaciones macro y parece altamente probable que revise su estimación de inflación 2017 hasta +1,8% desde +1,3%.

Eso hará daño a los bonos europeos. El paro americano del viernes probablemente bajará 1 décima, hasta 4,7%, y la Creación de Empleo No Agrícola se espera algo menos sólida (+190k vs +227k) pero esto ya está descontado por el mercado. Por eso la mejora del empleo no neutralizará la tendencia a recoger posiciones. Es probable que sólo nos queden unos pocos días más buenos para bolsas y que después los eventos, políticos las bloqueen por un tiempo. Pero, salvo que el FN consiga gobernar en Francia, cualquier retroceso de bolsas es una oportunidad para tomar posiciones y cualquier subida de bonos es una oportunidad para venderlos. La ampliación de DB terminará impactando positivamente (confirmamos nuestra recomendación de Comprar) y los misiles de Corea del Norte apreciarán el yen de forma pasajera, pero nada más importante.

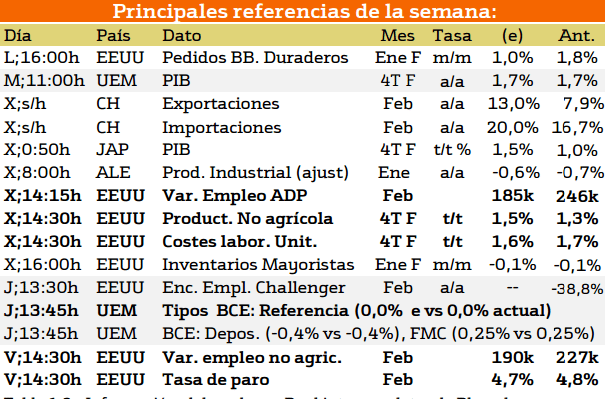

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención recae nuevamente sobre Estados Unidos, destacando el miércoles y el Viernes.

El Miércoles se espera la publicación de la variación del empleo y la publicación de los productos no agrícolas así como los costes laborales unitarios, los cuales servirán para estimar como puede evolucionar el consumo en Estados Unidos, que como ya sabemos es la principal variable de la demanda agregada.

El viernes se publicará la variación del empleo no agrícola y la tasa de desempleo.

En Europa, el próximo jueves se producirá una revisión de los tipos de interés en el que se espera que se mantengan constantes.

Con respecto a Asia, el martes se publicará el PIB japonés y las exportaciones e importaciones de China.

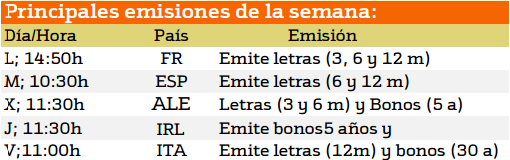

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana no es especialmente importante en cuanto a emisiones de deuda debido a que los plazos temporales de las mismas son especialmente cortos comparados con otras semanas.

No obstante esta semana destaca Irlanda e Italia por la emisión de títulos de renta fija a un periodo de 30 años.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Lyondellbasell Indu CL con un 3.68%, CenturyLing con un 8.79% y Navient, 4.76% son las empresas que destacan para esta semana.

En cuanto a Europa destaca EasyJet con un rendimiento del 5.58%.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.