Desde algunos centros de opinión se suele achacar la inflación actual a la política monetaria expansiva contra la recesión del Covid 19, pero nadie o pocos han cuestionado la ultra expansiva política fiscal que se puso en marcha.En la FED de Saint Louis hay un

documento de trabajo muy interesante que demuestra el efecto inflacionista que tuvo esta política de déficit y deuda, que además ahora hay que pagar. en el se concluye que

En este shock, la mayoría de los gobiernos de las economías avanzadas inyectaron grandes cantidades de gasto en la economía. Esta política logró impulsar el consumo, lo que, junto con una oferta relativamente inelástica, puede haber provocado cuellos de botella en la cadena de suministro y tensiones en los precios. Este análisis sugiere un papel potencialmente considerable a al papel que la política fiscal puede haber jugado en la contribución a las presiones al alza de los precios.

Sin embargo, también se debe reconocer el papel positivo desempeñado por el generoso apoyo del gobierno durante esta crisis sin precedentes. El gran gasto apoyó un fuerte repunte económico, con una recuperación del PIB y del empleo a un ritmo notable, lo que probablemente evitó peores resultados a pesar de las presiones de precios que pueden haber resultado del gasto.

Este párrafo resume lo que hubiera sido estrictamente una política avalada por Keynes, basado en su opinión escéptica de que la expansión monetaria, por sí sola, fuera suficiente cuando el shock contractivo ha sido demasiado fuerte.

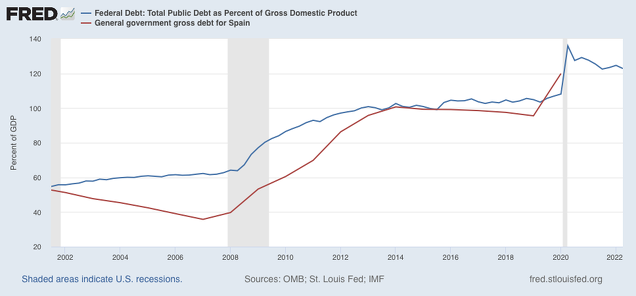

La política deficitaria de los gobiernos se puede ver en el gráfico, para España y EEUU. (Los datos para la zona euro están muy atrasados. Los de España también, que a finales de este año estarán a la altura de EEUU.)

Hay una diferencia esencial entre EEUU y España: mientras Joe Biden determinó esta política fiscal expansiva con el propósito de impulsar la demanda, en España no ha habido diseño expreso de ello, salvo continuo anuncio de gastos cuyo sentido es muchas veces dudoso, y subida de impuestos directamente inflacionistas.

Los efectos inflacionistas han sido claros en todo caso. Que no se pueda deslindar el efecto monetario del fiscal no empece que se vea que, probablemente, el impulso fiscal fue excesivo, mientras que ahora se le pide a los bancos centrales respectivos que hagan frente solos a la inflación.

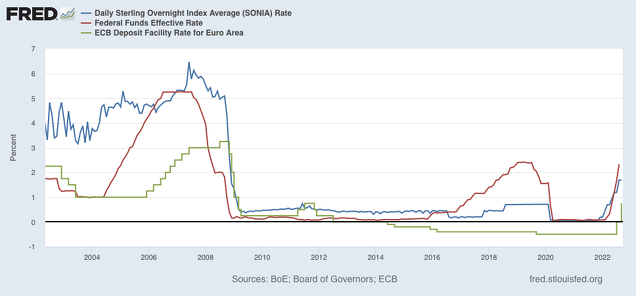

Dichos bancos centrales efectivamente han reaccionado subiendo sus tipos de interés de intervención en el interbancario, como se puede ver aquí,

Ciertamente con mayor contundencia por parte de la FED que del BCE, consiguiendo moderar su tasa anual de IPC, mientras que la de España ha superado el 10%.

Sin embargo, hemos de reconocer que, por su parte, el gobierno ha colaborado bien poco, con su gasto público disparado y su política energética, a moderar la inflación.

En todo caso, hay que partir de la base de que el aumento de deuda monetizada potencia los efectos expansivos sobre la demanda. La política monetaria expansiva fue necesaria. Si se hubieran confiado a la política fiscal, hubiera sido un desastre porque los tipos de interés hubieran subido.

Una política fiscal menos agresiva, y dirigida a los sectores más afectados por el Covid, hubiera tenido más sentido. Pero se ha preferido actuar demagógica que económicamente, con gran perjuicio de sectores muy dañados por la pandemia.