"El 87% de los gestores de renta variable nortemericanos en activo tienen en 2014 un comportamiento inferior al de su índice de referencia"

_______________________________________________________________________________________________

Publicado el 2-XII-2014, día de cumpleanos de mi padre Joaquín, al quien dedico este texto.

Hoy cumpliría 65 anos. RIP.

_______________________________________________________________________________________________

"La mayor fuerza conocida del universo es la capitalización compuesta".

- Albert Einstein

Se tratan de unos datos verdaderamente demoledores. La verdad... personalmente... no entiendo como pueden pasar desapercibidos!

Pictet es una de esas gestoras financieras centenarias de Suiza, aportando rigor y savoir-faire desde 1805. Sin duda alguna, la opinión, gusto, y consejo de Pictet Wealth Management y Pictet Funds, están entre mis top 3 firmas favoritas, de las que escucho y analizo para determinar movimientos y posiciones, tanto de mis fondos particulares, como las de mis clientes.

Su semanario 'Perspectives' al alcance de cualquiera, es una herramienta que recomiendo a todos los interesados en inversiones, mercados y finanzas personales. Ya sean noveles o avanzados.

______________________________________________________________________

______________________________________________________________________

Es decir... para los de la LOGSE ;o).... "El 87% de los gestores de renta variable en activo nortemericanos , mantienen en 2014 un comportamiento inferior al de su índice de referencia".

Yves Bonzon, Chief Investment Officer de Pictet WM, corrobora otro dato demoledor mirando ultramar, esta vez entre sus correligionarios de Europa: "El 80% de los gestores de renta variable europea también lo están haciendo peor que su benchmark o índice de referencia".

Me parece que no hace falta ser ahora profesor, ni tampoco ni muy listo ni muy tonto, para saber y tener claro que las ganancias sobre inversiones deben de explicarse siempre en términos de rentabilidad, dentro un período de tiempo concreto, y sin falta, también hacerlo comparativamente.

La comparación la hacemos con el índice de referencia que englobe de manera pasiva (ponderaciones constantes), una totalidad amplia de los activos en cuestión a los que estamos aplicando nuestros criterios y selección de inversiones. Muchas veces, ese es es el propio índice de la bolsa, o el de los tipo de interés. Otras veces, en las inversiones más sofisticadas, debemos recurrir a índices sectoriales, o bien configurados por entidades de referencia.

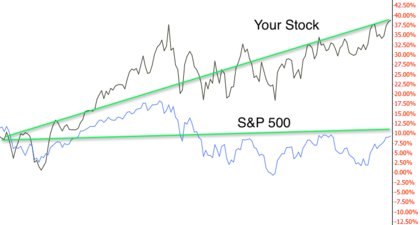

Es lo que se conoce con ese nombre que parece el de un general de la división panzer del III Reich: el 'Benchmark'. (...también es un conocido bourbon de Kentucky).

En las reuniones comerciales financieras se trata de una de esas palabras mágicas que rinden cuenta de que se sabe de que se está hablando. Aunque muchas veces, ninguna de las partes saben de que se trata.

"Senora, que ha ganado 5000!, más de un 10% este ano!" ... sin tener en cuenta de que el S&P ha crecido un 15% durante 2014. El benchmark es del 15% y cabe recomendar que ningún agente de banca privada se la dé de sabiendas este ejercicio con semejente situación.

Desastrosa? Para mí, es una auténtica escabechina. El hundimiento. Una llamada para el verdadero cambio de ciclo.

Un 'se acabó'. Podría ser?

Machos! (y hembras) El 80% y el 90% de una distribución es ajustando, casi el 100%!!! Estamos hablando de que los gerentes de fondos de activos de renta variable a ambos lados del Atlántico suspenden. Lo hacen mal. Fatal. Son un desastre... unos ineptos.

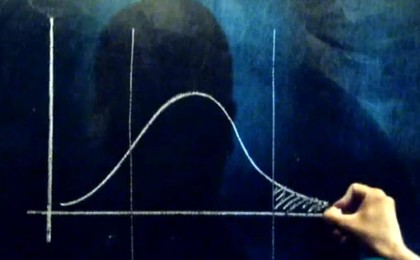

En una campana de Gauss, la conocida técnicamente como distribución normal, el 90% de los fenómenos que se dan con mayor probabilidad, lo que es considerado 'normal'. Dejando por consiguiente un 5% y un -5% de desviación estándard para los casos raros, especiales o fuera de patrón.

Lo 'normal' en la actualidad en la industria de inversión en la bolsa es por tanto hacerlo mal... o peor que el mercado, para así entendernos. Que quede claro que hacerlo mal no es perder dinero cuando el conjunto de los activos ponderados por capitalización sin un equipo gestor de por medio, sí que ganan. Hacerlo mal es obtener unos resultados peor que la media obejtiva de ese conjunto, que en un inicio de ejercicio se habían propuesto batir.

Sin duda, ante esta situación 'normal', también poderíamos catalogar que el 10% o 15 % de los que superan al índice´, se trata de una cuestión de azar, suerte, con un posible mayor riesgo asumido... la verdad es que son unos datos completamente demoledores, que deberían dar que pensar... y creo yo, que mucho! muchísimo!

* Pero a quién le estamos dejando la gestión de nuestro dinero? de nuestros ahorros?

* Cuál es el grado de exigencia que puedo tener con mi banco, mi gestor o wealth manager?

* Pero... qué tipo de industria es esta, en las que trabajadores que teóricamente se reconocen como N°1, triunfadores, con estudios caros en escuelas de prestigio y duras pruebas de selección de entrada, por no hablar de las horas que muchos pasan trabajando y los salarios muy por encima que cualquier otra industria?

La gravedad de todo este asunto que expongo sobre la mesa, y del que muchos lectores se pueden sentir involucrados (e incomodados), en ambos lados de la relación fiduciaria, es cuando los gestores están remunerados con la comisiones de los productos que gestionan.

La mayoría de productos de inversión de gestión activa (con alpha, que lo llaman los más aguzados), no cobran menos de una comisión del 2,5%, situándose muchos entre un 3% y un 6%.

La 'performance fee' de algunos productos da derecho a otorgarse el beneficio extra de una parte del pastel de la rentabilidad del fondo o producto en casos positivos (...y que no devuelven o restan en casos negativos), muchos alcanzando el 25% y el 30% de la rentabilidad de dicho comportamiento positivo.

"Señora... que hay que pagar estructuras, gastos de mercado, administraciónes varias... usted está jubilada y de vacaciones, mientras nosotros trabajamos duro y somos muy buenos".

Lo de 'buenos' está quedando bastante claro que lo va a poder decir únicamente la abuela del mentor. Lo de trabajar duro... bueno, me voy a ahorrar cualquier comentario, para evitar malinterpretaciones. Lo de pagar toda una estructura de industria financiera, es genuinamente el quid de toda la cuestión.

En un mundo donde hay una crisis severa de confianza, en donde la corrupción campa por todos lados, los negocios fraudulentos mantienen muchas veces una ténue linea con los que no lo son; cuando en la industria financiera el fraude y el engano es algo muy repetido, con una total impunidad para los delincuentes, y una mínima protección al inversor.

En la conciencia reciente de España, cabe recordar de manera flagrante y en la indignación e impotencia de muchos, la estafa empresarial financiera de Gowex, o las participaciones preferentes de los bancos y cajas españolas.

Ante semejante injusticia e irracionalidad del 'sistema', quienes paradójicamente salen al final, más beneficiados son: las entidades financieras al uso, con un mayor nombre y marca, más buena reputación, (o 'fondo de comercio', para los más puristas).

Entidades como La Caixa o Santander se permiten comisiones más elevadas, con servicios o productos iguales o inferiores a los de la competencia, por la sencilla razón de esa imagen estratégica y cuidadamente disenada, y construída durante mucho tiempo. A nivel global, JP Morgan, Barclays o Goldman Sachs, son aquellos más beneficiados por una mayor cordura en su gestión empresarial e imagen corporativa.

Chapeau! Tal vez se merezcan el reconocimiento, por saber aprovechar el vacío en una sociedad con síndrome de desconfianza financiera.

Sin embargo, esta misma situación, es bipolar en sus consecuencias. La sensación, el gusto de boca, e idea de la noticia clave de este post (casi reportaje jeje), es que los profesionales de la inversión distan mucho de lo que aparentan ser, o quieren hacernos creer que son. Que el 90% de los gestores de activos de inversión lo hagan peor que el índice al que teóricamente se proponen batir, conforma una situación bochornosa.

Los USA, un país que se honra de tener las mejores universidades del mundo, y de atraer dentro de sus fronteras o empresas a los mejores profesionales o mentes capacitadas extranjeros, de todas las áreas de conocimiento. Pero en sus datos estadísticos oficiales que 9 de cada 10 americanos no sabe lo que es ni representa el concepto de la capitalización compuesta... me parece que a aparte de sorprendentemente triste, es el campo de cultivo idóneo para que la exigencia a los rendimientos del capital fiananciero sean exiguos, sin exigencia alguna, en toda la red comercial.

En España, los datos sobre ese dato de lo que Einstein reconocía como la mayor fuerza del universo, deben de ser muy similares, para que enganarse. Realidad que converge ante otro fenómeno perturbador: una educación financiera en la sociedad no sólo nula o de suspenso total. Cuando se intenta desde algún ámbito mejorar la misma desde la educación básica, salen voces de todos los lados, de la izquierda trasnochada y populista, como de los conservadores temerosos y elitistas, para no remediar nada en cuestión.

Es una voz de alarma. Lo admito. Lo tengo completamente en cuenta. La industria financiera de las inversioes y los mercados financieros nos toman el pelo a los ciudadanos. Desde los fondos de inversión, hasta la banca privada o los servicios de wealth management, se han vuelto un mero canal comercial, en los que subsiste una industria completamente demodé, cuando no es absoluta y enmascaradamente fraudulenta.

Warren Buffet, la leyenda viva universal de las finanzas y de la inversión ; hombre de negocios más que inversor, financiero o especulador, como él mismísimo reconoce pronto cerca de su 84 cumpleaños. No para de escribir en sus cartas y conferencias cuatrimestrales del holding del que es chairman Berkshire Hattaway, que el mejor sistema para sacar un buen rendimiento en el largo plazo a lo ahorros es la inversión pasiva indexada.

Si hace anos se hacía más difícil, hoy día con los ETF o Exchange-Traded-Funds, con múltiples de todos los tipos bajo entidades de confianza, la tarea es mucho más simple, y al alcance cualquiera. Cobrando de un 0,2 a un 0,5 de comisión de media. La fiscalidad es un tema aparte, pero siempre con una u otra solución.

http://www.marketwatch.com/story/warren-buffett-to-heirs-put-my-estate-in-index-funds-2014-03-13

http://www.businessinsider.com/warren-buffett-recommends-sp-500-index-2014-3

La industria comercial de la inversión está muerta? Está acabada?

Yves Bonzon, Chief Investment Officer de Pictet WM, prefiere suavizar la cuestión en su comparecencia en video al final adjuntada, que realmente lo que queda muy anticuado y ultrapasado es el stock-picking, o selección de acciones, como la fórmula para batir al mercado. Las razones que explica para el desparrame de datos son a título personal, meras justificaciones sin mucha consistencia.

Como tratando de lavar la cara a unos campaneros completamente sobrevalorados. Argumenta que la información simétrica del mercado blah blah, y propone como como solución un futuro en el que el stock-picking sea sólo un factor junto al passive-indexing y los quantitatives-approach.

www.cgsantamaria.net