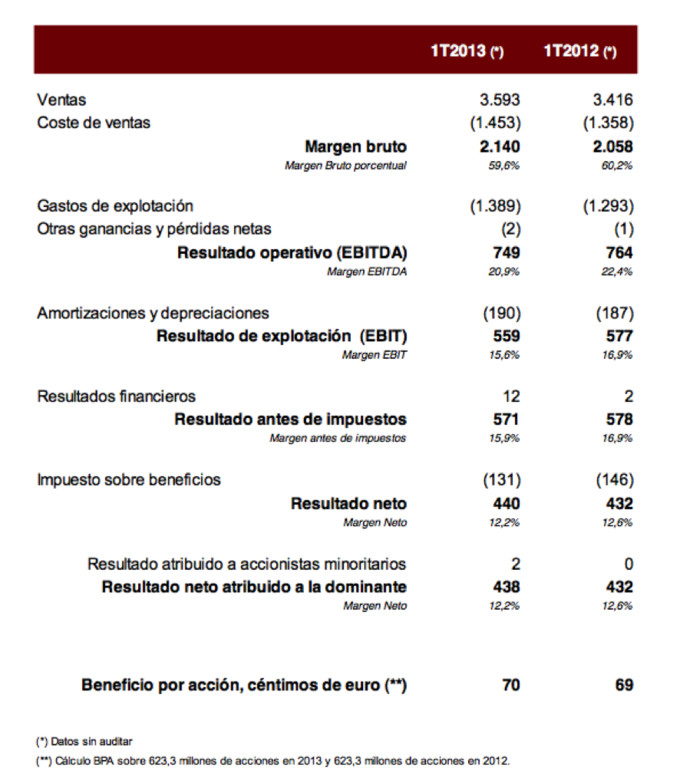

Primeros resultados trimestrales desde hace bastante tiempo en los que el crecimiento no destaca de manera positiva. De hecho, a pesar de crecer Inditex las ventas globales del grupo un 5% en este primer trimestre del año, el EBITDA cae 2% y el EBIT un 3%. En el caso del beneficio neto, éste sube un 2%. Por lo tanto vemos que a Inditex le empieza a volver costar crecer de la manera en la que nos tenía acostumbrados.

Esto tampoco hay que verlo como el comienzo de nada. Mantener el ritmo de ventas y beneficios de esta empresa ya es una gran tarea. Tener unas ventas en este primer trimestre del año de 3.593 millones de euros , un EBITDA de 749 millones y un beneficio neto de 438 millones, más de una empresa los querría. En cuanto a los márgenes, aunque también caen este trimestre, Inditex muestra unos márgenes muy buenos.

Por otro lado tenemos la fortaleza financiera que tiene la compañía. Con más de 3.600 millones de caja neta, el grupo tiene mucho margen para poder seguir creciendo o para poder seguir invirtiendo para por lo menos mantener su nivel de ventas y beneficios durante un tiempo.

De todas formas, con todo esto de fondo, los que tengan acciones o los que quieran comprar, tendrán que analizar bien si la cotización ofrece potencial o no lo ofrece. Una cosa es que la empresa gane mucho dinero y que siga manteniendo un crecimiento que a más le uno le gustaría tener sobre todo en este época de crisis que vivimos y otra cosa es que la acción no deje mucho margen para poder ganar dinero invirtiendo en Inditex.

Mi opinión es que dados los altos ratios a los que cotiza, dada las dificultades para poder crecer en 2013 y mantener un crecimiento de doble dígito en 2014 y dado que existen otras alternativas de inversión más interesantes, creo que es momento de estar fuera del valor.

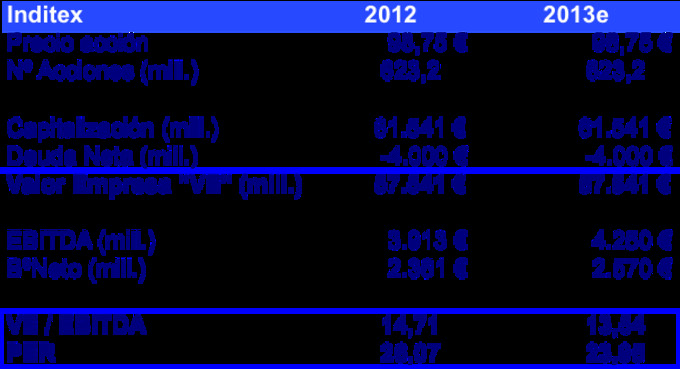

Yo invertí en Inditex en octubre de 2008 y vendí este mes de mayo obteniendo una gran revalorización (en febrero de este año ya vendí parte). Además de entrar en un momento en el que se dudaba si Inditex podría seguir creciendo de manera relevante durante los años siguientes, compré a unos ratios que entendía que eran muy buenos para esta compañía (PER del año en curso de 13,5x y el VE/EBITDA de 7,6x). Después la compañía consiguió crecer bastante y además los ratios de Inditex empezaron a subir de manera muy importante hasta por ejemplo tener este mes de mayo un PER del año en curso de 24x y un VE / EBITDA de 13,5x (casi el doble de los que tenía 5 años antes). Con esto de fondo, la acción subió con fuerza desde los 28 euros hasta los 103 euros.

De esta manera, si acompaña un crecimiento de las ventas y beneficios de una empresa y además también suben los ratios que están dispuestos a pagar los inversores por ella, esta combinación hará que la acción suba con muchísima fuerza.

Como he comentado al principio, creo que es la hora de mirar a Inditex desde la barrera. Pero insisto que no porque sea una mala empresa o porque piense que no lo va a poder hacer bien durante los próximos años. Partiendo de la base que creo que Inditex podrá seguir creciendo, eso sí, a menor ritmo del que nos tiene acostumbrados, sería ahora una cuestión de múltiplos. Ahora, yo situaría un precio atractivo de entrada en Inditex por debajo de los 60 euros. Esto supone una caída muy importante (un 40%) sobre el precio al que está cotizando estos días (98,75 euros aprox.). No creo que podamos ver a Inditex por debajo de 60 euros a corto plazo. Como tampoco creo que pueda subir mucho más de los 100 euros, mi posición en Inditex es la de seguir al valor pero desde la barrera.