A ver, partiendo de la base que ya quisieran muchísimas empresas estar en la situación en la que se encuentra Inditex, también es cierto que la compañía ya no brilla como lo ha hecho durante muchos trimestres en lo que a sus resultados se refiere, más concretamente al crecimiento de éstos.

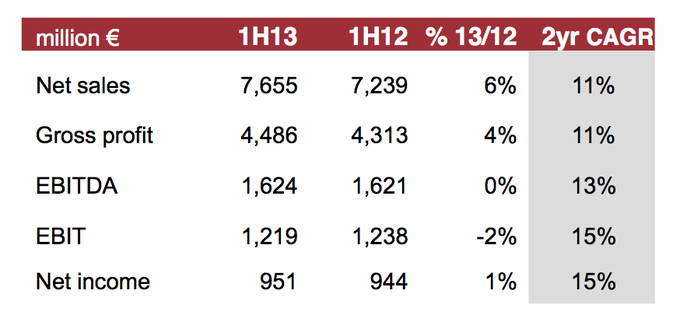

Hace pocos trimestres era normal ver crecimientos de los ingresos y beneficios de doble dígito e incluso superiores al 20%. Por ejemplo en el mismo periodo de 2012 (1S12) las ventas crecieron un 17%, el margen bruto un 19%, el EBITDA un 29%, el EBIT un 35% y el resultado neto un 32%. Como podemos observar, los crecimientos eran espectaculares sobre todo para un gigante como Inditex cuyas ventas anules en 2012 fueron de casi 16.000 millones de euros.

Insisto en que ahora los resultados no es que sean malos ya que una compañía que presenta unas ventas en el primer semestre de 7.655 millones de euros (+6%), con un EBITDA de 1.624 millones de euros (+0,2%) y un Beneficio neto de 951 millones de euros (+0,7%), es un empresón. Además si la caja neta es de 3.601 millones de euros, hace que la situación financiera de la empresa sea envidiable. Pero esto no quita para que hayan perdido el brillo de hace unos trimestres o años atrás, sin apenas hoy crecimientos en los beneficios y con un incremento de ventas normal. Los ingresos crecen y eso está muy bien, pero ya no a doble dígito y parece que le va a costar llegar a crecimientos elevados en los próximos trimestres. Pero lo malo de esto, es que con un crecimiento del 6% de las ventas, los beneficios no han crecido, es decir, que se ha producido una reducción de márgenes. Esto ya es un "pequeño" síntoma de debilidad financiera en el sentido de que se ve que ya el crecimiento pasa factura en los márgenes. Antes crecía mucho y encima ampliaba sus márgenes. Ahora crece poco y los márgenes caen.

Con esto de fondo, la acción sigue en zona de máximos históricos. La verdad es que Inditex nunca o casi nunca es que haya estado barata en bolsa. Siempre ha cotizado a unos ratios más o menos altos y en los últimos cinco años no ha parado de subir la cotización. En el año 2008 llegó a cotizar por debajo de los 25 euros y ahora está por el entorno de los 110 euros (miércoles 18 de septiembre). La revalorización como vemos es espectacular.

¿Y ahora qué? En mi caso particular, yo vendí todas mis acciones este año por el entorno de los 103 euros. Pensaba que aunque la empresa es una gran compañía que tiene una fortaleza financiera impresionante y que los resultados seguirán reflejando unas ventas y beneficios espectaculares, el crecimiento de éstos ya no serán lo que eran y además cotiza a unos ratios demasiado exigentes. Estimando que la compañía puede incrementar su EBITDA y Beneficio neto en 2013 un 9%, lo cual a día de hoy lo veo complicado, el PER 2013e es de 26x y el Valor Empresa / EBITDA es de 15x. Creo que con estos ratios tan exigentes pienso que es mejor no estar ya dentro de la compañía como accionista. Un tropezón o simplemente una reducción de los ratios puede hacer que la cotización caiga con fuerza a pesar de que la compañía continúe creciendo moderadamente.

En definitiva, por un lado creo que está la compañía como tal y por otro lado está la bolsa. Para mí sigue siendo una gran compañía con unos resultados que ya quisieran la gran mayoría de empresas que cotizan en bolsa, pero que a día de hoy creo que no es una buena inversión debido a que cotiza muy “cara”.