Inditex ha presentado los resultados correspondientes a los 9 primeros meses de su año fiscal (termina el 31 de enero) y vuelve a mostrar unas cifras espectaculares. Pocos “peros” se le pueden poner si nos fijamos en los tiempos que corren, en el gigante que es y en la larga trayectoria que lleva la compañía creciendo a unas tasas altísimas.

Destaco las siguientes cifras correspondientes a los nueve primeros meses del año:

- Ventas: 11.362 millones € (+17%)

- Margen Bruto: 6.875 millones (+19%)

- Margen Bruto / Ventas: sube del 59,6% al 60,5%.

- EBITDA: 2.778 millones € (+25%)

- Margen EBITDA / Ventas: sube del 22,8% al 24,4%

- EBIT: 2.185 millones € (+30%)

- Margen EBIT / Ventas: sube del 17,3% al 19,2%

- Resultados Neto: 1.655 millones € (+27%)

- Margen Neto / Ventas: sube del 13,4% al 14,6%

Impresionante. Pocas cosas negativas podemos comentar como he puesto antes. Para los que quieran escuchar algo negativo, si lo que se mira es solo el tercer trimestre, vemos que el crecimiento del beneficio se ha frenado algo. En el 3T12, el resultado crece un 21,5% frente al mismo periodo del año anterior, mientras que en el primer semestre ese ritmo era del 32%. Vaya dato negativo, ¿no? Crece “sólo” el beneficio en este trimestre un 21,5%. Hombre, habrá que ir viendo si la tendencia va cayendo de manera relevante en los próximos trimestres, pero la verdad es que una compañía que crece al 21,5% en la época que vivimos, es un “empresón” que se entiende que está haciendo las cosas muy bien y que sabe cómo capear el temporal y además crecer.

Hacer crecer las ventas un 17%, el EBITDA un 25% y el beneficio neto un 27% es para quedarnos con la boca abierta y está al alcance de muy pocas compañías incluso en épocas de bonanza. Además es que los márgenes los aumenta. Lo dicho, impresionante. Asia y las ventas online son en gran parte los causantes de estos resultados. El crecimiento que está experimentando la compañía en dicho continente y la buena evolución de las ventas online (ventas cuyo ticket medio es superior al de la tienda física y que encima da más rentabilidad), está posibilitando a Inditex crecer como lo está haciendo.

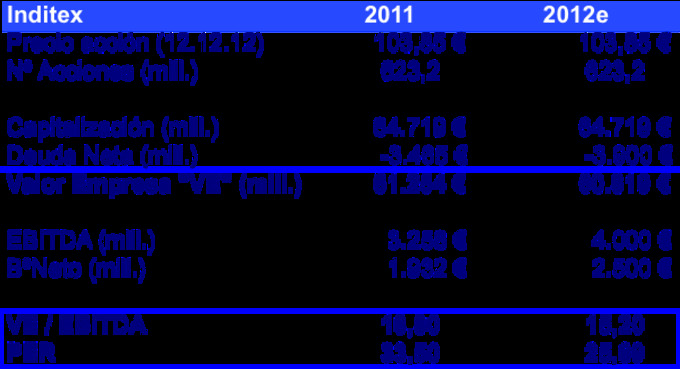

Otro punto que me encanta ver es la caja que tiene. Lejos de no tener deuda, tiene caja neta por un importe de 3.951 millones de euros (vs 3.118 millones a 31 de octubre de 2011). Un 26% más de caja neta que la hace más que fuerte para seguir creciendo y “esquivando” a la crisis sin despeinarse. Tener casi 4.000 millones de euros en la cuenta corriente, es tener sin duda un gran “tesoro”.

¿Y en bolsa?

Pues parece que cotiza a unos precios algo elevados. La evolución de los últimos años ha sido fantástica. Es cierto que Inditex es un empresón y que es la envidia de todos o casi todos. Pero si me preguntáis si compraría acciones a estos precios os diría que casi mejor que no. Yo tengo acciones pero estoy más cerca de vender que de comprar. Habría que intentar ver si estas tasas de crecimiento las podrá mantener durante varios años más. Si consiguiera mantener estas tasas durante 5 años más, los 100 euros por acción se quedarían cortos.

Pero si por lo que sea no mantiene estas tasas tan exigentes y registra otras más modestas, de un dígito, seguirá siendo una gran compañía y tendrá mucho mérito lo que está consiguiendo pero la acción lo más seguro caería con fuerza. Por este motivo, creo que los precios a los que cotiza Inditex no dan apenas margen de seguridad o margen para estar tranquilos con nuestra inversión si compramos hoy.

Yo, que tuve la suerte de poder comprar acciones de Inditex hace 4 años en 28 euros, tengo una situación más que cómoda. Aunque la acción caiga un 30% y vuelva a la zona de los 70 euros, estaría obteniendo una revalorización del 150% en algo más de cuatro años. A día de hoy, he multiplicado por 3,6 mi inversión. ¿Qué es lo que voy a hacer? Pues seguir esperando al igual que pensaba por la zona de los 80 euros.

Pensaba que el precio no era atractivo para entrar pero una vez dentro tampoco esperaba que fuera a caer la acción con fuerza y quise dejar correr al valor a su anchas ya que la revalorización que llevaba me daba mucha tranquilidad. Esperé y hoy está más de un 25% por encima de esos 80 euros a los que cotizaba este verano.

Creo que la prima con la que cotiza Inditex respecto a sus comparables se va a mantener todavía un tiempo y por tanto, si sigue con estos crecimientos trimestre tras trimestre, la acción no creo que caiga con fuerza. Si subiera antes de ver los resultados anuales por la zona de los 120 euros, ahí prácticamente seguro que venderé mis acciones. Pero si mantiene el crecimiento y la acción se mantiene por estos niveles, seguiré dentro de la compañía como accionista.

Y seguiría dentro porque si consigue mantener el crecimiento de su EBITDA y su Beneficio Neto anual a una tasa del 20% durante 2013 y 2014, podríamos ver perfectamente a Inditex cotizando por los 150 euros, precio que sería justificable, lo que supone una subida añadida del 50% en dos años. Por este motivo, sigo dentro a sabiendas de que la acción de Inditex está cotizando a unos ratios bastante elevados y con una prima también alta frente a sus comparables.