En estos días navideños, dedico una parte del tiempo libre, a analizar el cierre del año (deformacion profesional)

Curioso el efecto que se nota, segun analicemos un indice "as is" como se publica en la prensa, frente a si lo analizamos en su version "total return"

Normalmente se publican unos índices, cuya variacion se debe a dos componentes

- - revalorización en sí misma

- - correcciones : por dividendos o por ampliacion de capital

Se generan dos efectos "perversos"

- los gráficos se interpretan de distinta manera, para cada una de las versiones. Podemos llegar a conclusiones erróneas si no utilizamos los indices total return, o eficazmente corregidos. No es objeto de este artículo.

- la rentabilidad de los índices . Esta sí, es la parte es la que pretendo mostrar en el artículo.

Cuando la prensa nos dice que el ibex ha dado un -7,2% en el año, parece una cifra indiscutible. Una persona que invierta 10.000 euros en el ibex, a cierre del 2014, parece que ha perdido 720 euros a 31.12.2015.

Esto es así, si hacemos las cuentas con el indice publicado. Pero no se ajusta a lo que realmente ha pasado. Han existido multitud de dividendos pagados durante el año, que han ido a parar a los bolsillos de los sufridos inversores.

De eso se trata el indice total return

Realmente Peláez (siempre hay un Peláez) que invirtio 10.000 euros justo antes del cierre del 2014, no pierde 720. Perdió 350 euros. ¿por qué ? porque ha cobrado 370 euros de dividendo

La cosa cambia

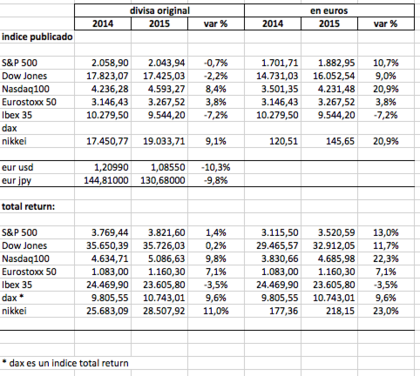

Efectivamente, el indice ibex total return, refleja una variacion del -3.5% que exactamente lo que le ha pasado al bolsillo de Peláez : pierde 720 por revalorizacion, gana 370 por dividendos, con lo que al final del año sólo pierde 350 euros en total .

Ojo a lo que dice la prensa (y el 99% de los analistas)

Tambien suele compararse con el DAX, pero a-migo, nuestros socios alemanes son mas listos que el hambre y su indice YA ES TOTAL RETURN, por lo que refleja cosas diferentes .

El Dax, ya es total return

Por eso si queremos comparar rendimientos de nuestro pobre ibex con el Dax Aleman, debemos comparar el redimiento del Ibex total return, con el DAX (ahora si nos vale el publicado "normalmente" )

Si no, comparamos peras con manzanas y aún asi, es una goleada

.

TOTAL RETURN ALL OVER THE WORLD

Ya puestos he elaborado un cuadro con los principales indices, para ver el efecto del total return en cada uno de ellos.

Ok para el entorno euro, pero ¿y la divisa?

Cuando llegué a los indices USA, pensé en intriducir el efecto divisa en cada uno de ellos y .....

LA COSA CAMBIA II

Oh, cielos, oh campos de soledad, oh mustios collados...

¡ Que diferencias de rentabilidad !

Felices fiestas !

---

P.d. : El "total return" tiene un pequeño desfase por la retención que si se da el caso se aplica a los dividendos. Es farragoso, porque es retencion y finalmente se compensa unos meses mas tarde, con lo que siendo puristas, es una indisponibilidad de liquidez durante meses, con su coste de oportunidad. Pufff, que complicado

Los que hilan muy fino llegan a calcular el índice "net return".