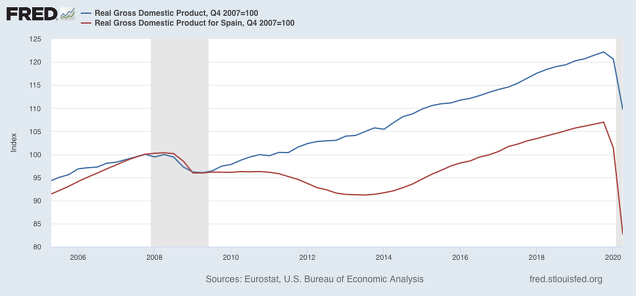

A continuación expongo, por sus pasos contados, el proceso que ha llevado de la pandemia a la situación actual en EEUU. Mi razón para centrarme en este país es que es mucho más rico y actualizado en estadísticas, además que está dando signos fiables de que está saliendo del agujero al que le llevó la interrupción de la actividad en el primer semestre.La interrupción del la actividad productiva se concretó en una caída del primer y segundo trimestre de un 5% y un 8,5%, lo que en total supone casi un 14%. Ciertamente no son las cifras de España, que en el mismo periodo perdió un 25% respecto al último trimestre de 2019.

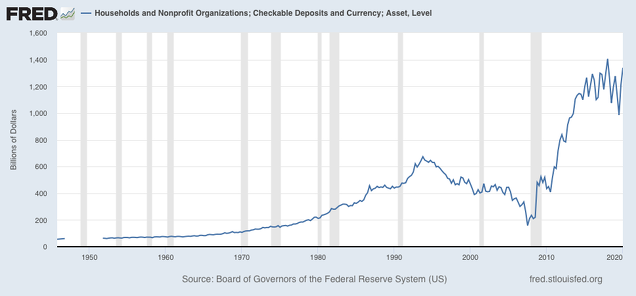

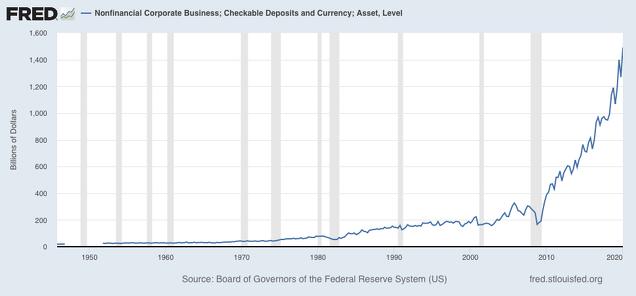

Hubo economistas que predijeron una hiperinflación, por ser la crisis de contracción brutal de la oferta. Ante la expansión monetaria decidida por la FED y otros bancos centrales, suponían que habría un aumento de la demanda sin tasa que, sin producción, llevaría a una elevación de precios sin límite. No tuvieron en cuenta la incertidumbre y el deseo infinito de estar cubiertos de liquidez, por lo que de verdad subiría sería la demanda de atesoramiento de instrumentos líquidos, como se ve en los dos gráficos siguientes para la tesorería de consumidores y empresarios.

Nótese que la demanda ilimitada de liquidez ya venía de la anterior crisis, en la cual se pronosticó también un aumento subida tremenda de la inflación.

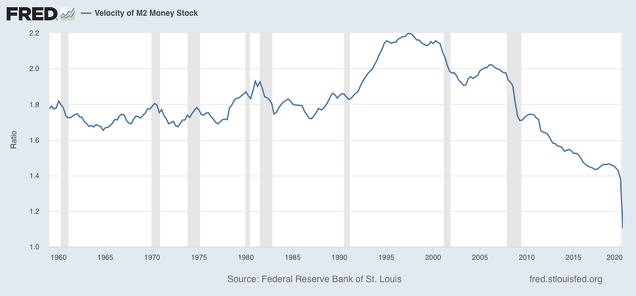

En todo caso, la demanda extrema de liquidez no acabar más que (pues es su reverso), en una caída de la velocidad de circulación de dinero, lo que se ve en el siguiente gráfico.

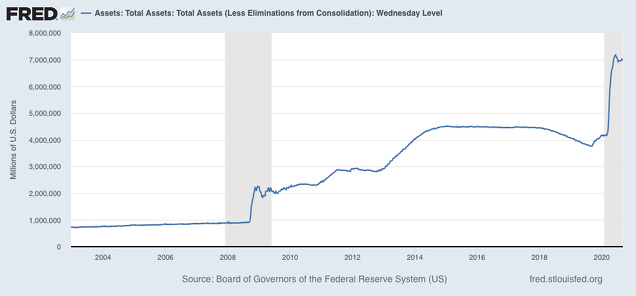

Lógico, pues la retención de liquidez hace caer los precios y la producción, al retirarse de la circulación el dinero atesorado. Por eso la reacción de la FED no podía ser más que intentar devolver a la circulación esa parte atesorada, aumentando (comprando) activos de cierto tipo, como bonos del tesoro y títulos privados con alta cualificación, como se puede ver el gráfico.

Véase que en esta ocasión los activos fueron de mayor valor que en 2008 en su impulso inicial. El total de activos acumulados hasta ahora es de 7 billones de dólares, cantidad de liquidez emitida por la FED al pagar esos activos a los poseedores.

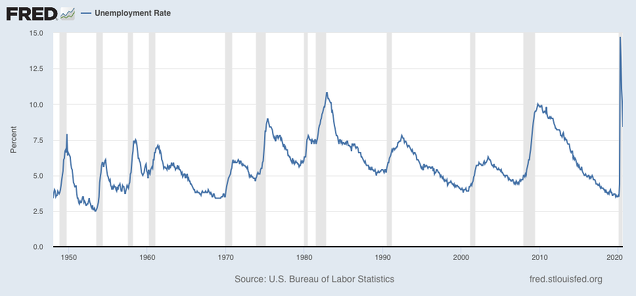

La economía ha reaccionado bien, y ya aparecen signos de rebrote en algunos indicadores, como el PMI de directores de compras - que se sitúa por dos meses por encima del nivel-indicador de crecimiento, y el empleo en agosto, que ha crecido como se esperaba. A consecuencia de ello, la tasa de paro ha caído significativamente del 16% al 8%.

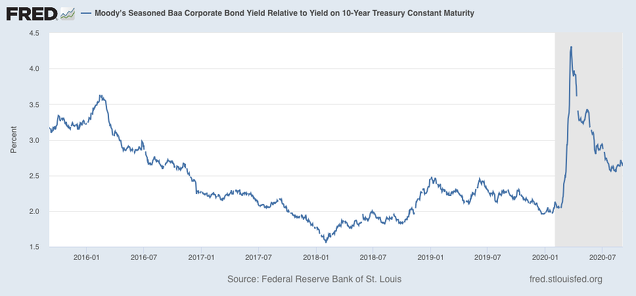

Otro signo positivo es la caída del diferencial de interés del bono empresarial respecto al bono público, como se ve en la imagen, tras la segunda dificultades financieras agudas en los primeros momentos de crisis.

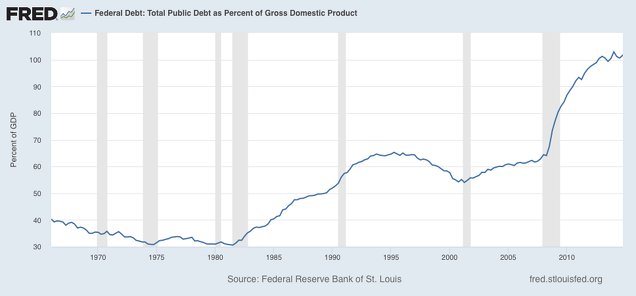

El gobierno ha contribuido a este esfuerzo aumentando su déficit y su deuda, que ha ayudado a que las deudas de lo social sectores privados pudieran absorberse.

El déficit público ha aumentado de 1,3 a 5,1 billones en seis meses. La deuda/PIB ha subido consecutivamente hasta el primer trimestre, como se ve en el gráfico.

Pero se trata de salvar al sector privado productivo, y la transferencia de deuda intersectorial ayuda, dentro de ciertos límites, a que los privados puedan saldar sus deudas en mejores condiciones, mientras el estado se endeuda también en mejores condiciones.

EEUU se enfrenta a unas elecciones que mantendrán la incertidumbre y las tensiones de liquidez, pero si todo va normal auguro un buen final de la crisis. Resultado lógico de contar con un ejecutivo unido y la FED que ha aprendido del pasado.