Hola a todos los lectores.

La batería de medidas que anunció Draghi el jueves fue más allá de lo previsto, sorprendiendo de nuevo y cuando hacía falta. Destacamos 2 frentes:

Tenemos 3 variables que más que dirigir el mercado a corto y medio plazo, lo están presionando a la baja de forma clara. No se trata solo de un bloqueo, sino de un castigo. Se trata del petróleo (rabioso corto plazo), del Brexit (corto plazo, a secas) y de la revisión a la baja de los BPAs (Beneficios Por Acción o beneficios empresariales), la cual es significativa con respecto a lo que se estimaba en diciembre. Además, tenemos de forma “complementaria” la posibilidad de, o bien de una coalición difícil de gestionar para formar gobierno en España antes de que empiece mayo (los tiempos se agotan y esta probabilidad es cada vez inferior), o bien de unas nuevas elecciones que podrían celebrarse el 26/6. Teniendo en cuenta que el referéndum sobre el Brexit se celebrará el 23/6, el mes de junio puede resultar de lo más interesante para Europa. Siguiendo con este asunto, no parece absolutamente improbable una salida de G.B. de la UE, a juzgar por lo equilibradas que están las encuestas y el elevado peso de los indecisos (en torno al 20%). La libra solo puede seguir depreciándose (0,807 y no es impensable que llegue a 0,90 o incluso más allá a medida que se aproxime junio) y este asunto terminará contagiando al conjunto de la Eurozona, ya que, por asociación de ideas, se pensará que si se materializara el Brexit, eso puede estimular a otros estados miembros a tratar de conseguir también un trato económico diferenciado o incluso a seguir el mismo camino. Esto solo puede terminar debilitando al euro (aunque todavía es pronto para eso), pero antes que eso – puede que ya mismo – penalizará a los bonos periféricos. De momento, la TIR del bono a 10 años portugués se ha ampliado en lo que llevamos de abril desde 2,907% hasta 3,230%, el italiano desde 1,220% hasta 1,320% y el español desde 1,436% hasta 1,530%… mientras que el Bund ha mejorado desde 0,134% hasta 0,09%, aunque el martes 5 tocó 0,081%. Este asunto del Brexit es serio, el más preocupante de todos y está generando un “vuelo a la calidad” en los bonos soberanos europeos que continuará y que probablemente se volverá más acusado en el caso de los bonos españoles teniendo en cuenta el momento político. Por eso, el ruido enEuropa solo puede ir in crescendo a lo largo de las próximas semanas. En cuanto al rabioso corto plazo, éste seguirá condicionado por el petróleo, cuyo proceso de ajuste no ha terminado. Este miércoles 13 la OPEP publica su informe mensual, en el que muy probablemente admitirá que hay sobreoferta y que la demanda casi no aumenta (¿+1%?). El domingo 17 reunión de la OPEP + Rusia + China + México + Noruega… que concluirá sin acuerdo no ya para reducir, sino para congelar producción. Eso generará más presión sobre las bolsas debido al petróleo. Para rematar el corto plazo, los bancos europeos siguen sufriendo debido al debate con respecto a si los tipos negativos sirven para algo realmente. El mercado sigue siendo muy escéptico por el tiempo que puede pasar antes de empezar a ver los primeros frutos. Finalmente, la revisión a la baja de los BPAs es un asunto de medio plazo que empezará a pesar cada vez más sobre el mercado porque hoy lunes Alcoa inaugura la temporada de publicación del 1T y se espera aprox. -9% para el conjunto del S&P500… A pesar de la adversidad y enfocándolo algo más en positivo, mañana el FMI publicará su WEO (informe) de primavera y parece probable que las revisiones a la baja de crecimiento ya sean testimoniales, mientras que los niveles actuales de las bolsas parecen lo suficientemente atractivos como para construir o reconstruir cartera poco a poco pensando en final de año. Lo malo es que el contexto es tan confuso que esta propuesta puede parecer poco creíble.

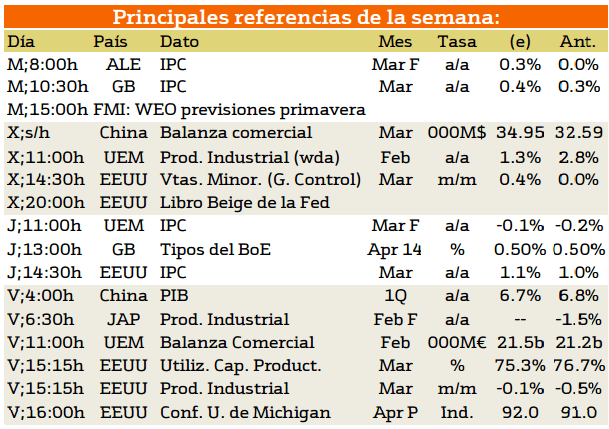

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Se presenta una semana importante para EEUU en donde los días más importantes que tal jueves que presentaran los precios de producción y ventas minoristas el martes el miércoles destaca la presentación en Europa de de capital utilizado de productos la produc y el jueves presentara el indicador adelantado.

Mientras en Europa la UE presentara hoy la producción industrial y el jueves el IPC, por su parte Inglaterra presenta los tipos del Boe. Mientras que el viernes Alemania los precios de producción y España presentara la triple hora bruja el vencimiento de opciones y futuros.

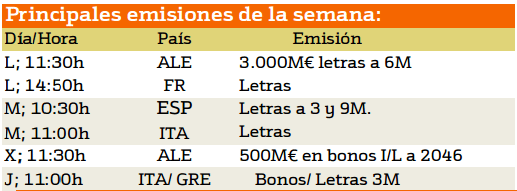

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana los países que más deuda emiten son España y Alemania. España el martes emitirá letras de 3 y 9 meses y el viernes emitirá bonos. En cuanto a Alemania, hoy emitirá letras de 6 meses 3000 M€ y el miércoles emitirá 4000M€ a 2026.

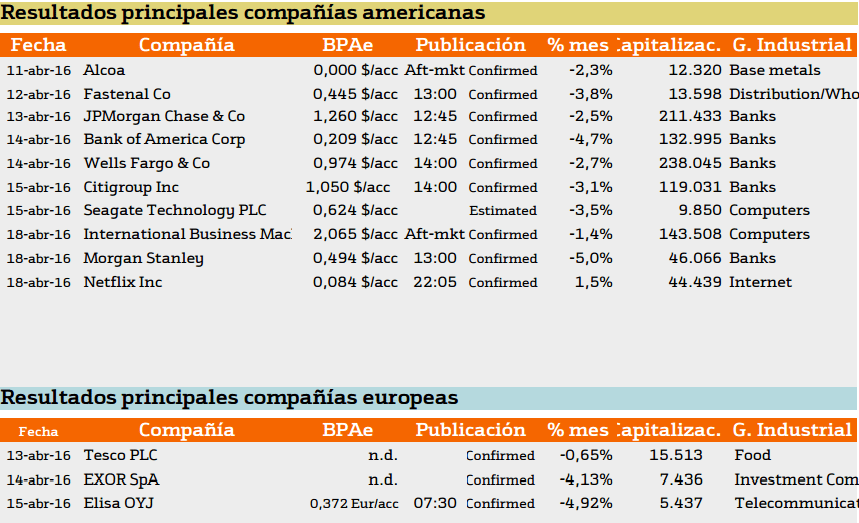

Como podemos observar todos los valores han presentado decrecentado su los resultados durante el mes anterior.

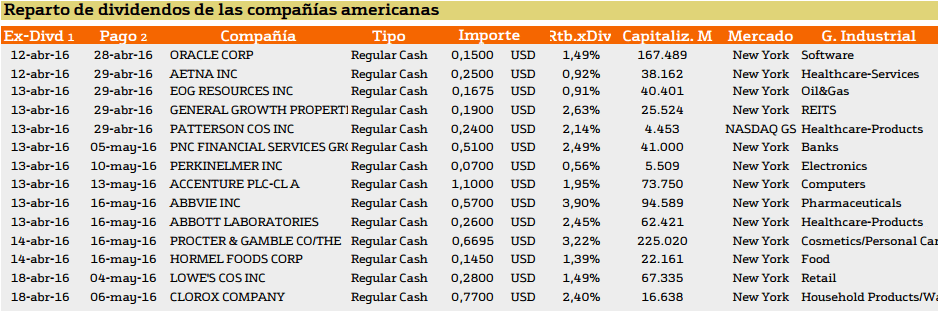

Con respecto al pago de dividendos aparecen las siguientes compañías:

El número de compañías se reduce considerablemente, con un rendimiento de cercano a los 4 dolares, por parte de 3.9%

El número de compañías se reduce considerablemente, con un rendimiento de cercano a los 4 dolares, por parte de 3.9%

Como podemos ver esta semana las compañías que reparten dividendos son inferiores a la de la semana anterior. Esta semana destacan Standard Life PLC con un 5.6%.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.