Ante el previsible repunte de la incertidumbre política en Cataluña, esperamos nuevos recortes relativamente limitados en los activos de riesgo españoles. No prevemos una reacción del mercado adicional exacerbada porque el castigo hasta ahora ha sido muy profundo y porque la incertidumbre política, siendo todavía elevada, podría moderarse con la acción consensuada del Parlamento español. El sentimiento negativo hacia la bolsa española podría permanecer al menos hasta que se clarifique la acción del Gobierno, las consecuencias que puede acarrear la activación del artículo 155 y el plan de acción que se pondrá en marcha a partir de entonces (posible convocatoria de elecciones en Cataluña).

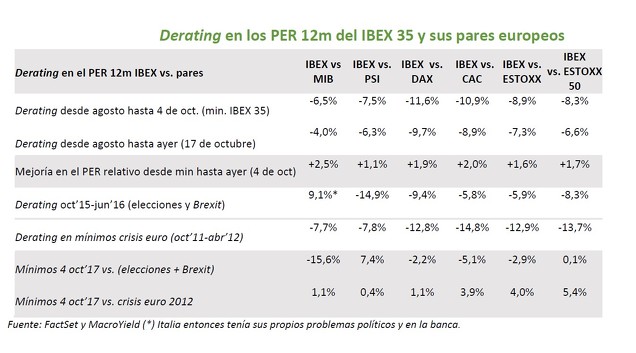

En el corto plazo esperamos caídas que podrían acercar al Ibex 35 a los mínimos del 4 de octubre y que podrían ser oportunidades de compra, considerando que el castigo ha superado al que sufrió el Ibex 35 en el anterior periodo de incertidumbre política (2015-2016) y se ha acercado al que sufrió en la crisis del euro de 2012 . Tomando los PER relativos con los principales pares europeos, el castigo ha superado ampliamente al derating registrado en el periodo 2015-2016 en el entorno de incertidumbre política que se generó por la imposibilidad de formar gobierno en España y, sobre todo, por la posibilidad de que Podemos accediera al poder. La paralización que tuvo entonces la economía pensamos que superará a la que podría sufrir en este periodo de incertidumbre.

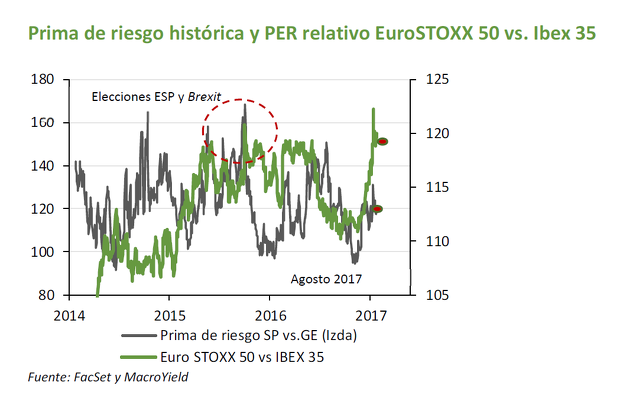

El impacto del desafío independentista no se dejó notar en la prima de riesgo española hasta bien entrado el verano y todavía no ha alcanzado las cotas que alcanzó en 2015-2016, ante la incertidumbre política generada en España de cara a las elecciones de diciembre de 2015 y junio 2016, donde las encuestas presentaban la posibilidad de que se pudiera formar una coalición de gobierno con Podemos. Entonces, las cotas máximas alcanzaron alrededor de los 170pb; +50pb desde los niveles actuales y +40pb desde los máximos registrados en esta crisis (4 de octubre). La renta variable, sin embargo, sí ha recibido un duro castigo y ha sobrepasado los niveles alcanzados en el periodo 2015-2016 frente a sus principales pares europeos.

Tendremos que seguir valorando las consecuencias del conflicto, pero en

principio, no esperamos un impacto de la incertidumbre en la economía

muy superior al registrado en la crisis política de 2015-2016, por lo

que esos niveles podrían servirnos de suelo de referencia, y en el

“ataque” a los mínimos del 4 de octubre se superaron dichos límites en

términos de valoración. Esto nos lleva a esperar una recuperación de las

valoraciones bursátiles sostenida si la percepción del riesgo se modera

con relativa rapidez.

¿Qué valores y sectores podrían ser los más perjudicados en las caídas?

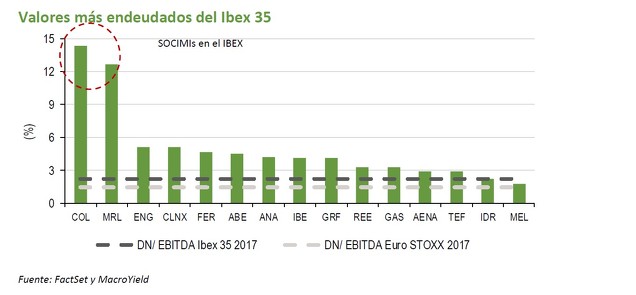

En el corto plazo es muy probable que las primas de riesgo vuelvan a repuntar, perjudicando especialmente a los valores más endeudados (destacando las SOCIMIs), a la banca y a las aseguradoras, que hasta ahora han sido también los que más castigo han recibido.

El sectorBancos no reaccionó al repunte de las primas de riesgo hasta el mismo 1 de octubre en su relativo frente al IBEX 35, aunque sí se ha visto claramente lastrada frente al resto de la banca europea desde agosto de este año. El cambio en la sede social de los bancos catalanes ha supuesto un alivio para los mercados, aunque se mantiene el riesgo respecto a los activos que dichos bancos mantienen en territorio catalán.

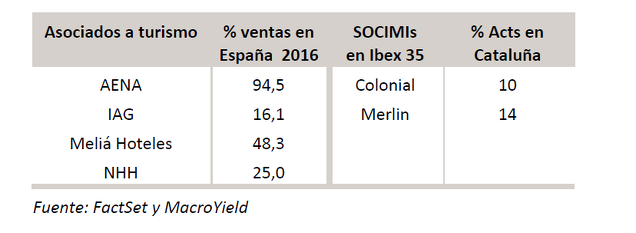

Otros valores en el punto de mira de los mercados son los asociados al turismo, sobre todo aquellos con mayor exposición al mercado español. El turismo huye de las zonas en conflicto y el sector hotelero también verá mermada su ocupación por el deterioro de la actividad económica, que rebajará el número de viajes de negocios y convenciones. Cataluña atrajo en 2016 algo más del 22% del total del gasto por turismo en España y, según datos del INE acogió en sus hoteles a un 19% del total de viajeros de España.

Las SOCIMIs también se verán expuestas al riesgo de la inestabilidad, que podría reducir el crecimiento de las rentas, la tasa de ocupación, y la valoración de las propiedades en el mercado inmobiliario español y el catalán en particular.

La crisis política en Cataluña perjudicará a la economía de toda la nación, por el contagio de la incertidumbre política al resto del país y por la gran relevancia de Cataluña en la economía española (tomando datos de 2016 Cataluña supone un 20% del PIB español, atrajo un 21% de las inversiones extranjeras en España y exportó un 25% del total de exportaciones españolas). En este contexto, serían los valores con mayor exposición a la economía española los que resultarían más perjudicados.

¿Dónde podríamos refugiarnos en las caídas?

En el periodo de incertidumbre política 2015-2016 el índice IBEX de medianas empresas se comportó mejor que el de los grandes valores. Esto fue así en nuestra opinión por la menor exposición a la economía doméstica y menor ratio de endeudamiento que entonces tenía la composición del índice de medianas empresas y porque los valores medianos también están menos expuestos al vapuleo de los grandes inversores extranjeros y de las posiciones cortas.

Sin embargo, en este periodo bajista provocado por la incertidumbre en Cataluña, el IBEX Mid ha sufrido un castigo superior al de los grandes valores, castigado por el cambio en la composición de su índice principalmente. El IBEX Mid ha incrementado considerablemente su exposición a la economía doméstica y el ratio de endeudamiento, sobre todo con la entrada de las SOCIMIs Hispania y Neinor Homes. Pensamos por tanto, que los valores de mediana capitalización como Ebro Foods, Prosegur, Logista o CAF, que cuentan con un balance saneado, con relativamente poca exposición a la economía española, podrían ser un buen refugio en las caídas.

[Puede leer nuestros artículos e informes en el blog de MacroYield]