Imaginarium ha dado un avance de sus ventas correspondientes a los 9 primeros meses del año.

Puntos a destacar positivos:

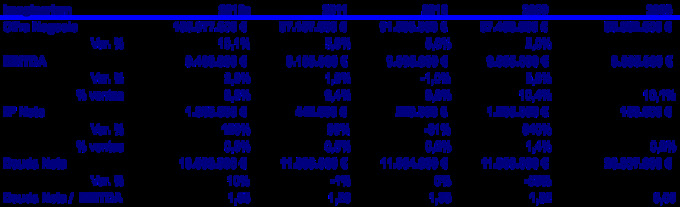

- La cifra neta de negocio ha crecido un 6% hasta los 65,2 millones de euros

- A nivel internacional continúa con su importante expansión. Crece la cifra neta de negocio un 21%. Ahora el peso relativo de la facturación internacional ya se encuentra en el 50% desde el 44% anterior. Rusia y Alemania son la locomotoras de esta expansión internacional.

Punto negativo:

- Las ventas a PVP comparable han caído un 6% principalmente por la evolución de mercados como el de España en el que la crisis está afectando de manera muy severa al consumo.

Por otro lado vemos que el número de tiendas se incrementa de manera notable pasando de tener 359 tiendas (propias + franquicias) en el tercer trimestre de 2011 a tener 384 tiendas en el tercer trimestre de 2012. Es decir, en un año ha aumentado en 25 el número total de tiendas. Y por primera vez, el número de tiendas internacionales (198) supera a las nacionales (186).

Estos son los datos que nos muestra la compañía. La verdad es que tampoco dice mucho. Que aumenten la cifra neta de negocio es normal cuando está en un proceso de expansión internacional. Por lo tanto, la apertura de nuevas tiendas tiene que traer consigo una mayor cifra de negocio. Lo importante es ver la rentabilidad y si el crecimiento de Imaginarium se está haciendo de manera saludable y sostenible, es decir, que se crezca pero siendo rentables y buscando la eficiencia. Para conocer esto, no tenemos por ahora datos. Habrá que esperar a los resultados anuales de la empresa para saber si además de aumentar las ventas, se aumentan también los beneficios.

Imaginarium es una empresa que sigo desde hace tiempo. Todavía le queda demostrar que puede crecer en ventas y aumentar sus beneficios pero pienso que a medio plazo lo conseguirá. Dependiendo de cómo evolucione la cotización y observando los próximos resultados, pienso que en unos trimestres podemos estar ante una buena oportunidad de inversión. De todas formas, repito que creo que todavía debe demostrar que no sólo sabe crecer en ventas si no que lo sabe hacer también de manera eficiente haciendo también crecer sus beneficios tasas altas durante varios años.

La valoración a día de hoy no esconde un gran atractivo pero insisto en que creo que lo podrá tener en un periodo corto de tiempo. Todo dependerá de los resultados anuales de 2012 y de las previsiones para 2013. Ahora, la verdad es que prefiero no hacer muchas predicciones para 2013 y esperar a ver sus resultados anuales. Además es que puede que con la evolución de España, las previsiones que había a principios de año no se consigan.

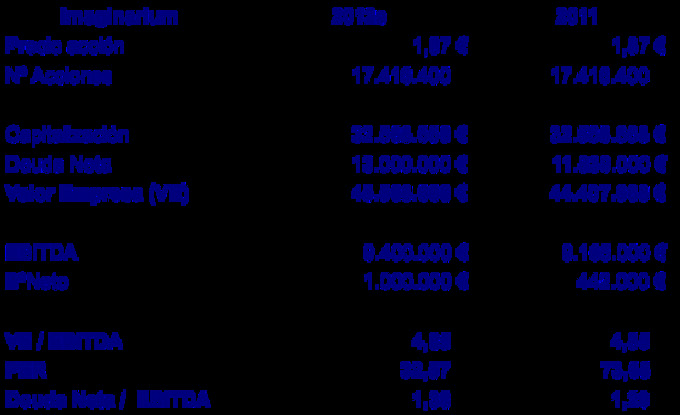

Con la acción a 1,87 euros, Imaginarium tiene una capitalización de 32,6 millones de euros. En términos de deuda neta creo que 2012 podrá terminar con unos 13 millones de euros lo que hace un valor empresa (VE) de 45,6 millones de euros. Voy a rebajar algo las últimas previsiones que tenía de la compañía y voy a estimar que termina 2012 con un EBITDA de 9,4 millones de euros y con 1 millón de euros de beneficio neto. Con estos datos tenemos un PER de 32,5 y un Valor Empresa / EBITDA de 4,8. Por lo tanto, creo que el PER es alto para 2012 y el VE / EBITDA es atractivo. Pero lo importante es si podrá seguir creciendo con fuerza en términos de beneficios en 2013. Si lo hiciera de manera importante, los ratios bajarían con fuerza y por lo tanto podemos estar ante una gran oportunidad de inversión. Mi opinión, a riesgo de perdernos la oportunidad si se da el caso de que la acción suba con fuerza durante las próximas semanas (no lo creo), es la de esperar a ver los resultados de 2012 y ver si hay previsiones fiables para 2013 antes de tomar una decisión con Imaginarium.

Hola Juan,

Buen artículo. Sigo esta acción desde hace tiempo aunque no he entrado. Creo que la auténtica generación de valor esta en este tipo de empresas cuyo valor de compañía es muy bajo aunque factura 100 millones de Euros. Actualmente cotiza a 1,47 o sea una capitalización de 25 Millones de Euros. Tiene un buen margen bruto >60%. Considero que cuando reajusten el tamaño de tienda y aumenten las ventas por m2 esto repercutirá fuertemente en el margen del EBITDA. Para que ocurra esto solo es cuestión de tiempo. Este tipo de empresas necesita un tamaño crítico para amortizar su headquater. Diseñadores, compradores, gerentes, administracion,.... Considero que hay menos de 5 acciones en España con la posible revalorización de Imaginarium, es la nueva Gowex. Mi pregunta es cuando consideras que es el momento para entrar?? Después de que presenten los resultados de 2012 en Mayo?? Después de los resultados del primer trimestre 2013 en Julio??

Un saludo y espero tu respuesta

Perdona Javier por el retraso en contestar.

Sigo a Imaginarium hace ya bastante tiempo y creo que empieza a ser el momento de entrar. Prefiero esperar a ver los resultados de 2012 a pesar de que me pueda perder una fuerte subida de la acción si estos son muy buenos. De todas formas, prefiero esperar. Además es que creo que todavía en 2012 no va a presentar unos grandes números, es decir, que no todavía no van a ser superatractivos para que la acción suba con fuerza. La clave es que se mantenga en España, que crezca en ingresos a nivel global y en beneficios también. Será también importante ver buenos datos de Alemania, Rusia, y en definitiva de su expansión internacional. A partir de 2013 será cuando den frutos la entrada en mercados como el alemán y el ruso. Por tanto, creo que si en 2012 si en sus resultados no hay nada alarmante, entrar por el entorno de 1,50 euros por acción pienso que va a ser una gran oportunidad de inversión. No creo que sea como en Gowex :-) pero sí que creo que a un par de años la revalorización podrá ser más que interesante.