El título que habíamos pensado inicialmente era un poco irreverente, poco apropiado quizás, algo así como que en el corto plazo no acierta ni Dios. Y no es que los gestores del Iberian Value sean Dios (aunque escuchando a alguno pudiera dar esa sensación...), pero lo que sí parece claro, es que el corto plazo no distingue entre deidades y simples humanos.

En un artículo reciente del Finacial Times sobre el acierto, o poco acierto, de los analistas (How accurate are sell-side analysts?), se hacía referencia a un estudio de Peter Berezin, estratega jefe de BCA Research, donde se subraya el poco valor que tienen las recomendaciones de los analistas a la hora de encontrar la acción adecuada donde invertir. De hecho, en períodos superiores a 5 años, considera inútiles las predicciones sobre crecimientos de beneficios de los mismos:

"...While analysts prove a bit more prescient about earnings growth when it comes to one- or two-year projections, over a five-year time horizon Berezin says they're "useless"."

Pues lo mismo nos podríamos aplicar los gestores de inversiones.

Dicho esto, y al calor y controversia generada por el lanzamiento del nuevo Fondo azValor Managers de AzValor, se nos ha ocurrido que algo parecido se podía haber hecho con los gestores que presentaron en la última edición del Iberian Value (de ahí el título). Aunque nuestra sugerencia para la misma fue que presentaran sus errores, y dado el escaso éxito que tuvimos, hemos cogido sus ideas para simular lo que podría haber sido un Fondo o incluso un ETF.

Ya sabemos que desde entonces (más o menos 7 meses y medio), las acciones y el mercado se han movido mucho, pero como casi todos son value, pues entendemos que, siguiendo ese espíritu, tras sólo 7 meses, todas esas ideas deberían seguir estando en cartera. Quizás sea mucho suponer... pero en cualquier caso es una hipótesis como otra cualquiera.

La evolución de cada una de las acciones en el año y desde la fecha del evento se pueden analizar en el artículo original.

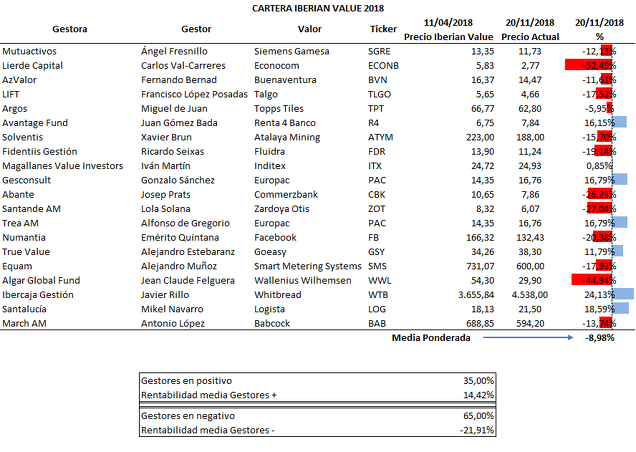

El comportamiento desde el 11 de abril (fecha del evento) hasta el 20 de noviembre ha sido el siguiente (*):

El 65% de los gestores no han acertado (de momento) y la rentabilidad media (suponiendo el mismo peso para cada idea) sería negativa en un 8,98%. Atendiendo a la composición de la cartera, podríamos construir un benchmark tentativo, con los siguientes pesos: 45% Ibex 35, 20% FTSE 100, 10% Euro Stock 50, 10% S&P 500 y 15% MSCI World. La rentabilidad de este hipotético índice compuesto habría sido en el mismo período del -6,3%. Por tanto nuestro Iberian Value ETF lo habría hecho peor en este corto plazo.

Entre los gestores más conocidos hay alguna ausencia de representación en el potencial ETF, pero viendo los resultados de sus fondos hasta la fecha, lo mismo hubieran empeorado el comportamiento del conjunto.

El corto plazo es sencillamente aleatorio, poca influencia tiene la habilidad en el mismo. El largo plazo tiene la habilidad de revertir o mantener lo sucedido en el corto, pero mucho más basado en la capacidad, en el saber hacer.

La cualidad de la paciencia es inherente al largo plazo, no tanto la del gestor, sino la de los partícipes. Si ellos son capaces de aguantar los vaivenes que las carteras de los gestores van a sufrir inevitablemente en el corto plazo, esa cualidad se traslada a los gestores. Muchos de ellos no tendrán esa oportunidad, y a poco que vengan mal dadas, sus inversores volarán hacia lo que crean que es más estable, seguro. Y aunque probablemente se equivocarán (ya saben lo del conocido Behavior Gap) los que irremediablemente sufrirán serán sus gestores, al ver desaparecer parte de sus activos bajo gestión.

En una reciente entrevista, Shane Parrish, fundador de Farnam Street, decía lo siguiente:

I want to spend time doing things that are first order negative and second order positive because I know that not a lot of people are willing to do that. For example, taking time out of your day to read and learn makes you different than other people. It slows you down in the short term but pays dividends in the long term. I want to do as many of those things as I can.

Ese debería ser el espíritu en las Inversiones, probablemente en la vida en general, pero no es fácil. En el caso de la gestión, mucho depende de los incentivos y por tanto de los partícipes que nos acompañan.

Respecto al Iberian Value ETF, éste ha sido su comportamiento en el corto plazo. El largo plazo será, o no, otra historia. Pero lo que hubiera hecho hasta ahora, no debería de servir para calificar a ninguno de los participantes, ni para bien ni para mal.

(*) Precios obtenidos de Yahoo Finanzas y Yahoo Finance

Irrational Investors

Nota: Artículo previamente publicado en www.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.