Hay un grupo de compañías en el MAB, que están viviendo una gran fiesta bursátil desde hace ya unos cuantos meses. Una de estas empresas es Ibercom.

Ibercom es una compañía de telecomunicaciones centrada en ofrecer servicios de alto valor añadido a las empresas de forma integral en una única factura. Es decir, su foco a nivel de clientes está en las pequeñas y medianas empresas y no en los particulares.

Hasta el verano pasado la compañía estaba pasando por el MAB desapercibida. La acción de Ibercom rondaba los 2,50 euros aunque llegó a cotizar por debajo. A partir de ese momento comunicaron que finalmente habían conseguido convertirse en OMV (30 julio 2013) y presentaron un plan de negocio muy ambicioso. Lo importante del plan para mí es que una vez explicado y tras reunirme varias veces con ellos, saqué la conclusión de que podrían llegar a conseguir por lo menos bastante de lo previsto.

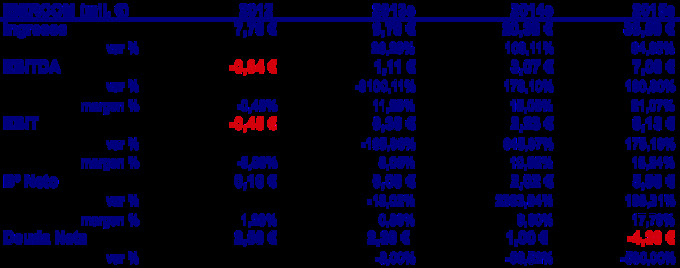

Estas son las cifras previstas en el plan de negocio:

En octubre del año pasado, antes de la ampliación de capital realizada en diciembre, hice un análisis de la compañía y fijaba un precio de referencia en 10 euros por acción. La acción cotizaba por el entorno de los 5,4 euros y pensaba que Ibercom podría cotizar a 10 euros si conseguía gran parte de lo que estimaba en su plan de negocio.

Después vino la ampliación de capital y aunque se emitió casi un millón de nuevas acciones, seguía manteniendo como referencia los 10 euros para la cotización al pensar que la compañía iba por muy buen camino. Aunque no subiera el precio de referencia por acción, sí que estaba subiendo la capitalización de Ibercom al haber en ese momento más acciones que las que había cuando realicé mi análisis.

Ahora, la acción ha subido muchísimo en poco tiempo y la verdad es que creo que ya está ajustada la cotización. Esto es como todo, no dudo que pueda valer más y que la compañía pueda seguir con su escalada en bolsa. Pero ahora mismo, a mí personalmente sí que me gustaría ver los resultados de 2013 y ver si mantienen sus previsiones para 2014 y 2015. Si todo fuera como el plan de negocio prevé, los 11 euros creo que sería una cotización que todavía podría considerarse atractiva. El PER 2015e estaría por el entorno de 9 veces el beneficio esperado y el Valor Empresa / EBITDA estaría en 7 veces. Unos ratios que entiendo que seguirían siendo muy atractivos dado el crecimiento esperado en Ibercom. El problema viene si no cumplen con su plan de negocio y todo se retrasara más. En este caso, los 11 euros ya sería una cotización muy ajustada y ya no dejaría tanto recorrido al alza a uno o dos años vista.

En definitiva, la acción se ha disparado en poco tiempo y hay que digerir esta subida. En lo que va de año ya lleva un + 72% (cierre Ibercom 25 de febrero a 11,15€). Desde que debutó en el MAB (30 marzo 2012) a 3,92 euros, la subida registrada por Ibercom es del 184%.

Por lo tanto, mi posición en Ibercom es que ahora mismo la cotización está a un precio más o menos razonable. Me encantaría conocer los resultados del primer semestre de este año para estar más seguro y pensar que todavía tiene mucho recorrido la acción. Lo malo es que hasta octubre no los sabremos. A finales de abril conoceremos los resultados anuales de 2013 pero aquí todavía no se verá reflejado el crecimiento importante que esperan en su plan de negocio ya que éste llegaría en 2014 y 2015. Pero si mantienen previsiones o si dan alguna noticia positiva en estas semanas o meses, todavía a 11 euros la acción seguiría mostrando mucho atractivo.

De todas formas, pasito a pasito y ahora mismo si me preguntáis por mi posición en Ibercom os diría que no vendo pero que necesitamos ver resultados y noticias para estar más seguros de que la compañía vale bastante más de los 11 euros a los que hoy cotiza en el MAB.