Ayer de nuevo los datos macro de Estados Unidos volvieron a defraudar. El dato de ISM de servicios de EE.UU. de agosto bajó a 51,5 desde 55,5 de julio y por debajo del 54,9 esperado. Este dato, junto con el descenso del ISM manufacturero del mismo mes al 49,4, ha reducido la probabilidad de que la FED suba tipos en septiembre. Recordemos que son encuestas a empresarios del sector en las que claramente se muestra la incertidumbre de los mismos sobre las implicaciones del Brexit y los resultados de las elecciones de EE.UU..

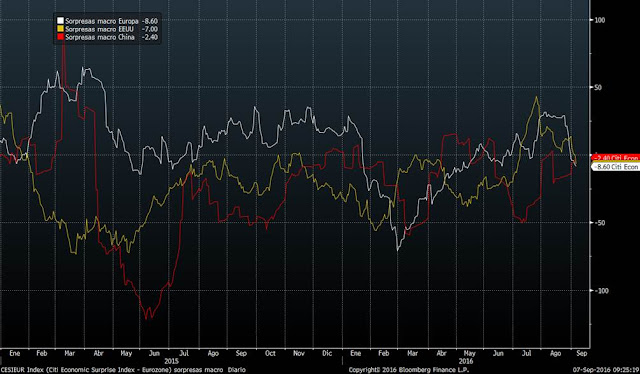

En el siguiente gráfico, que indica las sorpresas macro, podemos ver que no sólo esta semana, sino que desde agosto, los datos macro están defraudando expectativas, tanto los de EE.UU. (línea amarilla) como los de la Zona Euro (línea blanca). Sin embargo, los datos de China sí que mantienen la senda positiva de los dos últimos meses. En parte, pueden tener cierta lógica. Los datos de julio sorprendieron fuertemente al alza debido a una fuerte rebaja de expectativas de los analistas tras el Brexit y, evidentemente, era pronto para que el Brexit se viese reflejado en la economía. Sin embargo, en agosto, ante el fuerte repunte de los mercados de julio, los analistas han mejorado expectativas y es cuando la macro empieza a reflejar (sobre todo las encuestas de sentimiento) el problema británico.

Sea por una cosa o por otra, lo que está claro es que estos datos alejan claramente la posibilidad de que la FED suba tipos este mes y le ha dado un impulso a los bonos, tanto de gobierno como corporativos, y tanto en EE.UU. como en Europa. Hoy los mercados estarán centrados en lo que diga el BCE, no sólo sobre el programa de compra de activos, sino sobre sus estimaciones de crecimiento de PIB y de inflación para la UEM. El mercado no espera cambios significativos en esta reunión, aunque cualquier guiño a la debilidad macro o implicaciones del Brexit dejarían claro que el BCE seguirá apoyando a los mercados.

Dentro de los bonos, el movimiento quizás más relevante es el del bono alemán. Hace unos días comentábamos que parecía que desde mínimos del Brexit, la rentabilidad podría estar dibujando una minitendencia alcista. Sin embargo, esto ya queda desmontado con un nuevo paseo de la rentabilidad del bono a 10 años por debajo del -0,10%. Hoy podemos ver en el gráfico del futuro del BUND que el precio se ha ido de nuevo a zona de máximos históricos.

De momento no ha roto el estrecho lateral en el que está inmerso desde final de junio y seguiría vigente la posibilidad de un techo de mercado para este activo. Pero si sigue la debilidad macro y los bancos centrales siguen mostrándose como los únicos valedores de la recuperación económica, no es descartable que el Bund rompa al alza esta resistencia.

Curiosamente, al igual que ocurrió el pasado viernes con el dato de empleo peor de lo esperado, el S&P500 reaccionó ayer al alza tras la publicación de los datos. El cierre se quedó de nuevo a las puertas de superar máximos históricos. Llama poderosamente la atención que su gráfico se asemeje al del Bund alemán. Ambos están en zona de máximos tras un lateral de unos dos meses de duración.

¿Podrían los dos índices (uno de renta fija y otro de renta variable) romper al alza al mismo tiempo las resistencias?

A la vista de que ambos están en tendencia alcista de corto plazo y tienen dibujo similar, evidentemente la respuesta es afirmativa. Pero sin duda, entendemos que sería más fiable y sostenible una ruptura al alza de la renta variable y que el precio de los bonos se girase a la baja, ya que esto se produciría por una mejoría de la situación macro que permitiera a los bancos centrales ser menos agresivos con su política monetaria. La ruptura de los dos activos sería consecuencia de más medidas de los bancos centrales (más dinero en el mercado), lo cual en los últimos años está claro que está funcionando perfectamente.

En definitiva, el dinero barato, regalado o incluso la posibilidad de ganar dinero al tomarlo prestado, seguirá siendo un factor clave a tener en cuenta durante bastante tiempo. Las grandes compañías de grado de inversión se están beneficiando claramente de ello hasta el punto de emitir bonos a rentabilidades negativas. Esto posibilita no sólo un importante ahorro de costes financieros, sino que alimentará próximas fusiones y adquisiciones que deberían dar soporte a una tendencia alcista de las bolsas.

Es en los siguientes gráficos como mejor se aprecia lo que está bajando el coste de financiación de las empresas europeas. En términos medios las empresas de grado de inversión consiguen financiación a cinco años en euros hoy por debajo del 0.5%, por primera vez en la historia. La tendencia a la baja del gráfico no ofrece dudas.

Y las de grado de especulación, igualmente están consiguiendo financiación en niveles de mínimos históricos.

Hoy se cumplen tres meses desde que el BCE empezara a comprar bonos corporativos y no se descarta que en el día de hoy anuncie que alarga el programa de recompra de activos. O incluso unas declaraciones en las que ponga énfasis a que vigila los efectos del Brexit a fin de alargar el programa en próximas reuniones, sería positivo para los bonos corporativos. La respuesta de la renta variable es más complicada de adivinar, pero si nos ceñimos a lo que ha pasado los últimos años, estamos seguros de que aplaudirán un mayor apoyo de los bancos centrales.