En Acacia Inversión nos consideramos generadores de ideas de inversión, debido a nuestra búsqueda permanente de oportunidades inversoras, para lo cual no tenemos limitaciones. Así, rastreamos cualquier tipo de activo, región, sector y país, para lo que nos apoyamos en otras gestoras, brókers, casas de análisis independientes e incluso “oscuros” blogs.

Una vez detectada la inversión potencial estudiamos el mejor instrumento para implementarla, ya sea de forma directa, a través de un fondo, ETF o derivado. En nuestros comités de inversiones debatimos la idea y si finalmente se aprueba, es aplicada en nuestros fondos. Además, si consideramos que es relevante y adecuada a su perfil de inversión, se la recomendamos a nuestros clientes para sus carteras individualizadas.

De esta manera personalizamos continuamente su perfil, con la tranquilidad de saber que nuestro dinero ya ha sido invertido previamente en dicha idea, lo que nosotros denominamos Coinversión: solo lo que es bueno para nosotros, es bueno para nuestros clientes.

Asimismo, al estilo de los Fondos de Capital Riesgo, nuestros clientes se pueden apalancar en aquellas ideas específicas que más les convencen, lo que llamamos Coinversión² (Coinversión al cuadrado).

Cuando ofrecemos opinión, y especialmente cuando realizamos una recomendación específica de inversión, tenemos muy interiorizado que debemos darle seguimiento, igual que lo hacemos cuando incorporamos cualquier activo en nuestros fondos, y así lo transmitimos en el discurso con nuestros coinversores.

Así que, como reza uno de nuestros lemas, “cuando tu dueño es tu cliente, la transparencia no es una opción” enfocaremos este artículo en repasar TODAS nuestras ideas de inversión más recientes (errores y aciertos, NO ESPEREN UN EJERCICIO DE AUTOBOMBO), muchas de las cuales han sido comunicadas a través de este blog, mediremos su resultado y analizaremos si, en nuestra opinión, siguen teniendo vigencia. Con el objeto de no extendernos demasiado y no perder a nuestros lectores por el camino, dividiremos el artículo en 2 entregas (la segunda parte en el mes de noviembre) y ordenaremos las ideas cronológicamente (de más antiguas a más recientes) a modo de retrospectiva.

1) FEBRERO 2018 – LA FIEBRE DEL ORO

Puedes leer la entrada del blog aquí

¿POR QUÉ DECIDIMOS INVERTIR?

Tras la fuerte corrección de 2016 tomamos una posición del 2,5% de nuestras carteras en Oro y en febrero de 2018 decidimos doblarla hasta el 5%. Las razones que entonces argumentamos pensamos que siguen teniendo sentido y por lo tanto mantenemos la posición. Éstos son los principales motivos:

- Es una cobertura para un entorno inflacionista

- Debido al anterior punto, podemos concluir que es una cobertura frente a una Guerra Comercial

- Es una cobertura ante un escenario de debilidad excesiva para el dólar

- Sería parte beneficiada si volviéramos a ver un superciclo alcista de materias primas

- Es una cobertura para un fallo en la política monetaria de los Bancos Centrales

- Es una cobertura para un escenario de hiperendeudamiento mundial

- Es una cobertura para un escenario de crash bursátil

¿A TRAVÉS DE QUÉ ACTIVO IMPLEMENTAMOS LA IDEA?

A través de Xtrackers Physical Gold EUR Hedged (DE000A1EK0G3). Se trata de un ETC que replica el oro físico con la divisa cubierta. Lo compramos en la bolsa de Milán.

¿CÓMO HA EVOLUCIONADO LA IDEA DE INVERSIÓN DESDE QUE ESTÁ EN NUESTRAS CARTERAS?

Hasta agosto del año pasado la idea no funcionó, pero en la medida que las preocupaciones sobre el ciclo económico han aumentado, los metales preciosos y en concreto el oro se ha comportado mejor que el mercado realizando su función de cobertura ante un entorno incierto.

2) JULIO 2018 – SECTOR DEL AUTOMÓVIL EN EUROPA

Puedes leer la entrada del blog aquí

¿POR QUÉ DECIDIMOS INVERTIR?

El sector de autos en Europa era en aquel momento el que peor comportamiento estaba teniendo en el año. Entonces se dejaba un 8,5% en el ejercicio y desde los máximos que había alcanzado a finales de enero retrocedía un 19%. Las razones negativas (riesgos) que esgrimía el mercado eran de peso, pero nosotros analizábamos más en profundidad el sector y llegamos a la conclusión que nos encontrábamos ante una buena oportunidad de compra. Nuestra recomendación era darle un peso razonable en la cartera de inversiones, que siempre debe estar fundamentada en una diversificación total.

¿A TRAVÉS DE QUÉ ACTIVO IMPLEMENTAMOS LA IDEA?

En nuestros fondos, el factor valor nos sesgó y nos sigue sesgando hacia este tipo de compañías tomando posición en Renault, Peugeot y Fiat. Algunos de nuestros clientes invirtieron a través del ETF Lyxor STOXX Europe 600 Automobiles & Parts (LU1834983394).

¿CÓMO HA EVOLUCIONADO LA IDEA DE INVERSIÓN DESDE QUE ESTÁ EN NUESTRAS CARTERAS?

La realidad es que el sector siguió haciéndolo mal hasta finales del año (terminó con -28% en el año) y en los primeros 9 meses de 2019 el comportamiento ha sido flojo (+4% vs +14% del índice).

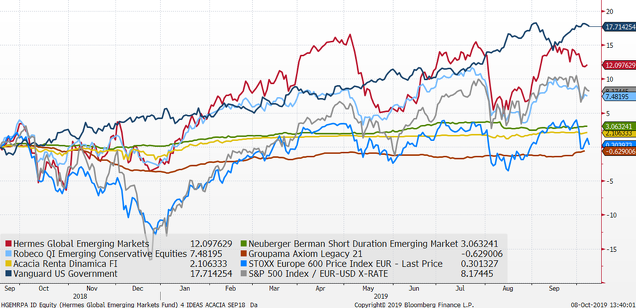

3A) SEPTIEMBRE 2018 – IDEA DE LARGO PLAZO PARA UN FUTURO INCIERTO: ACTIVOS EMERGENTES

Nota lanzada a los clientes por correo electrónico, ante los temores que afloraban en el cierre del pasado año, en la que proponíamos 4 ideas (puede ver un gráfico con la evolución de las mismas al final del presente artículo)

¿POR QUÉ DECIDIMOS INVERTIR?

Los mercados emergentes sufrían fuertes correcciones durante el verano que, sumadas a las que venían arrastrando desde finales de enero, llevaban a sus activos financieros (renta variable, renta fija y divisas) a lo que consideramos entonces un atractivo punto de entrada. La desaceleración de la economía china y la consiguiente debilidad del yuan venían provocadas de forma voluntaria por el gobierno chino, en su intento de ir desapalancando una economía que, para una buena parte del mercado, estaba dando claros signos de sobrecalentamiento. Las autoridades chinas, conscientes de esta situación, adoptaban en nuestra opinión medidas procrecimiento, para paliarlo, para evitar un frenazo excesivo: políticas fiscales expansivas y un Banco Central (PBoC) que flexibilizaba su política monetaria.

¿A TRAVÉS DE QUÉ ACTIVO IMPLEMENTAMOS LA IDEA?

Para los perfiles más conservadores, recomendábamos invertir en Renta Fija Emergente con baja duración, y en un producto centrado en deuda soberana y en divisa fuerte, en concreto el fondo NEUBERGER BERMAN EMERGING BOND SHORT DURATION (IE00BDZRWZ54). Para perfiles que puedan asumir más riesgos, en Renta Variable Emergente a través de un fondo con una cartera de valores de baja volatilidad (ROBECO EMERGING CONSERVATIVE EQUITIES - LU0582533245) y en otro fondo con una cartera de perfil crecimiento (HERMES GLOBAL EMERGING MARKETS FUND - IE00B3NFBQ59).

¿CÓMO HA EVOLUCIONADO LA IDEA DE INVERSIÓN DESDE QUE ESTÁ EN NUESTRAS CARTERAS?

Durante el último año, tanto la renta fija como la renta variable emergente han tenido un buen comportamiento absoluto y relativo, pues una vez relajados los peores augurios del frenazo emergente por la guerra comercial, han batido a sus contrapartidas de los países desarrollados.

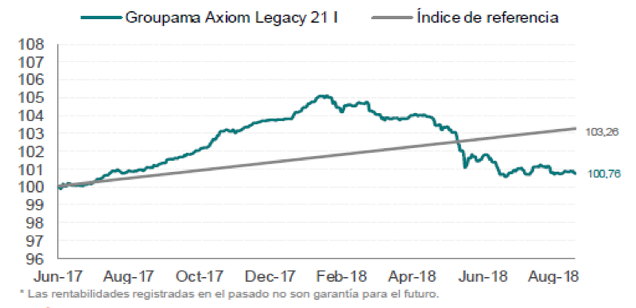

3B) SEPTIEMBRE 2018 – IDEA A 3 AÑOS: DEUDA SUBORDINADA BANCARIA LEGACY 21:

Nota lanzada a los clientes por correo electrónico

¿POR QUÉ DECIDIMOS INVERTIR?

La Deuda Subordinada financiera Legacy es un tipo de deuda subordinada financiera que nace con el cambio regulatorio al pasar de Basilea II a Basilea III en respuesta a las implicaciones que tuvo la crisis del año 2008 y 2009. Más allá de la deuda Tier2 o de la deuda AT1 (Cocos), la deuda Legacy está compuesta por aquellos bonos subordinados que, por motivos regulatorios, a partir de diciembre de 2021 no se podrán incluir en el Capital Regulatorio como sustitución de los fondos propios del emisor (mejora Ratios Solvencia). Este periodo de transición, que termina en 2021, hace que, en muchos casos, los emisores tengan fuertes incentivos para ejercer la compra (call/recompra) sobre el bono.

¿A TRAVÉS DE QUÉ ACTIVO IMPLEMENTAMOS LA IDEA?

Implementamos la idea a través del fondo GROUPAMA AXIOM LEGACY 21. El fondo presenta una rentabilidad de los bonos a vencimiento con la composición que mantiene a día de hoy por encima del 4%. El fondo está gestionado por el equipo de AXIOM, con gran conocimiento y experiencia en este tipo de activo complejo.

¿CÓMO HA EVOLUCIONADO LA IDEA DE INVERSIÓN DESDE QUE ESTÁ EN NUESTRAS CARTERAS?

En términos absolutos, la evolución no ha sido positiva, además el comportamiento relativo frente a la deuda subordinada bancaria ordinaria ha sido pobre. Seguimos teniendo convicción y mantenemos el fondo en las carteras de nuestros fondos y en las carteras de los clientes (https://www.acacia-inversion.com/tag/deuda-legacy/). Si bien es cierto que noticias muy recientes, la call a la par de un bono subordinado perpetuo de Santander, han vuelto a poner el foco en este activo provocando un buen comportamiento.

3C) SEPTIEMBRE 2018 – IDEA PARA EL ÚLTIMO TRIMESTRE DEL AÑO: VOLATILIDAD (APROVECHÉMONOS DEL MIEDO):

Nota lanzada a los clientes por correo electrónico

¿POR QUÉ DECIDIMOS INVERTIR?

La bolsa europea en ese momento caía un 5% en el año y viendo el escenario de mercado, pensamos que invertir en nuestro fondo de venta sistemática de volatilidad, ACACIA RENTA DINÁMICA FI, era una oportunidad de entrada. Si el mercado no caía más de un 12% el fondo ofrecía una rentabilidad estimada del +0,40% hasta final de año. Era una forma de beneficiarnos del miedo que estaban experimentando algunos inversores en aquel momento.

¿A TRAVÉS DE QUÉ ACTIVO IMPLEMENTAMOS LA IDEA?

Como hemos comentado a través de ACACIA RENTA DINÁMICA FI (ES0157935000)

¿CÓMO HA EVOLUCIONADO LA IDEA DE INVERSIÓN DESDE QUE ESTÁ EN NUESTRAS CARTERAS?

La evolución de la idea durante el último trimestre del año pasado fue buena ya que, a pesar del desplome de la bolsa europea, y las pérdidas de la cartera de crédito, el fondo sólo sufrió caídas puntuales. El fondo terminó el 2018 con una rentabilidad del -0,12%, una de las razones por las cuales nos concedieron el premio como Mejor Fondo Multiactivo – Mixtos Perfil Moderado en la 30ª edición de los Premios Expansión-Allfunds. Aunque no cerrara en positivo 2018, como esperábamos, su pérdida testimonial brilló frente a la competencia y en lo que lleva transcurrido de 2019 ofrece una rentabilidad en torno al 3,50%.

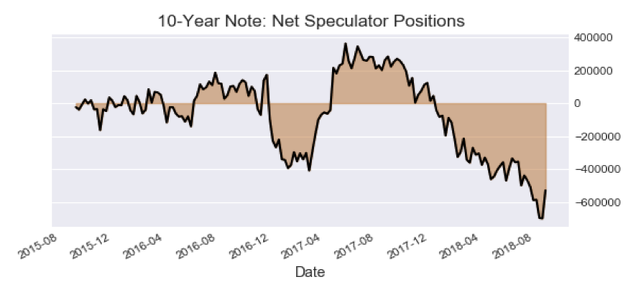

3D) SEPTIEMBRE 2018 – IDEA DE COBERTURA TÁCTICA A CORTO PLAZO: DURACIÓN AMERICANA (BONOS L/P EE. UU.):

Nota lanzada a los clientes por correo electrónico

¿POR QUÉ DECIDIMOS INVERTIR?

Tras el rally del bono a 10 años americano, y el entonces posicionamiento extremo de los especuladores apostando por una subida de los tipos a 10 años en EE. UU. (cortos en el precio de los bonos vía futuros) pensamos que tomar duración en EE. UU. podría ser una buena oportunidad de cobertura. Las razones: Paga un cupón alto, y existe la posibilidad de que los tipos bajen y esto sirva de contrapeso a la corrección de la Bolsa. Asumíamos el riesgo adicional del dólar, pero en un entorno de pánico, éste haría de activo refugio. Por tanto, tomar esta posición tendría un carácter descorrelacionador y defensivo dentro de una cartera global.

¿A TRAVÉS DE QUÉ ACTIVO IMPLEMENTAMOS LA IDEA?

A través de un fondo indexado: VANGUARD US GOVERNMENT BOND INDEX USD (IE0007471927)

¿CÓMO HA EVOLUCIONADO LA IDEA DE INVERSIÓN DESDE QUE ESTÁ EN NUESTRAS CARTERAS?

La espectacular bajada de los tipos de interés a nivel global, y por supuesto en EE. UU., acompañado de una fuerte revalorización del dólar, han hecho que esta idea haya ofrecido incluso más rentabilidad que la bolsa.

GRÁFICO RESUMEN 4 IDEAS PARA UN ENTORNO INCIERTO

IDEA 1:

• RV Emergente: Hermes o Robeco

• RF Emergente: Neuberger Berman

IDEA 2:

• Deuda Legacy: Groupama Axiom

IDEA 3:

• Acacia Renta Dinámica

IDEA 4:

• Duración EEUU: Vanguard

BENCHMARKS:

• RV Europa: Stoxx 600

• RV EEUU: S&P 500 en Euros

En definitiva, todas las ideas salvo una han rentado más que la bolsa europea, ¡incluso las más conservadoras!

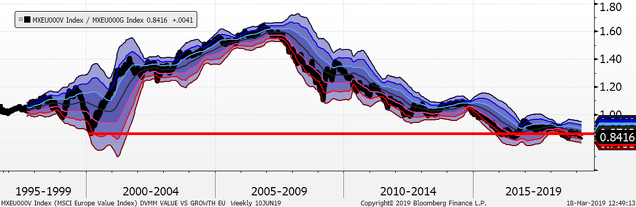

4) FEBRERO 2019 – INCREMENTANDO NUESTRA EXPOSICIÓN AL ESTILO VALOR

Puedes leer esta entrada en LinkedIn

¿POR QUÉ DECIDIMOS INVERTIR?

Manteniendo nuestro enfoque contrario, entre febrero y marzo comenzamos a aumentar nuestra posición en Valor. Entre las múltiples razones, la más visual es el gráfico que adjuntamos en el que se aprecian 25 años de Valor frente a Crecimiento (cuando sube lo hace mejor el primero frente al segundo y viceversa). Estamos en un extremo al nivel de la burbuja puntocom. Conducimos mirando hacia adelante, no mirando el retrovisor.

¿A TRAVÉS DE QUÉ ACTIVO IMPLEMENTAMOS LA IDEA?

De diferentes formas:

A través de acciones mediante nuestro propio factor; con ETF (Lyxor SG Global Value Beta UCITS - LU1081771369 y BNP Paribas Easy Equity Value Europe UCITS - LU1377382285-) y con futuros (RUSSELL 1000 VALUE). Pero también con participaciones en fondos de otros gestores activos (Dimensional Emerging Markets Value Fund - IE00B0HCGS80, Invesco Japanese Equity Value - LU1701701051 y Mimosa Capital SICAV Azvalor International - LU1333146287).

¿CÓMO HA EVOLUCIONADO LA IDEA DE INVERSIÓN DESDE QUE ESTÁ EN NUESTRAS CARTERAS?

A lo largo del mes de septiembre hemos comenzado a ver una significativa rotación sectorial y la tendencia ha empezado a normalizarse, mostrando cierta regresión a la media. Es decir, las compañías con estilo valor han comenzado a batir a aquellas de tipo crecimiento.

CIERRE

En nuestro próximo artículo del blog que se publicará en noviembre, efectuaremos un análisis idéntico con las ideas más recientes que hemos ido incorporando a lo largo de estos últimos meses y compartiremos el posicionamiento actual de nuestras carteras.

En Acacia Inversión prevenimos, no predecimos, y nuestra labor consiste en diversificar y construir carteras coherentes con los diferentes escenarios que planteamos. Como siempre decimos, en los mercados financieros no existe “la bola de cristal” y por ello nuestro trabajo no consiste en predecir el mercado y ‘apostarlo’ todo a un único activo, sino en gestionar dicha incertidumbre en busca de un retorno atractivo en función del riesgo asumido.

Además, pensamos que porque un activo lo haya hecho bien durante el pasado no tiene por qué seguir haciéndolo en el futuro y, al contrario, a pesar de que el comportamiento de otro haya sido malo no tiene que condicionarnos a la hora de invertir en el mismo.

Como dice el famoso jugador, ya retirado, de hockey sobre hielo Wayne Gretzky “patinamos hacia donde va la pelota, no hacia donde ha estado”.