Una de las claves fundamentales para obtener buenas rentabilidades a medio - largo plazo es comprar barato y vender caro, es decir, comprar con "margen de seguridad", aspecto enunciado inicialmente por Benjamin Graham (Benjamin Graham en 12 increíbles citas) y desarrollado posteriormente por Warren Buffett (Las 20 mejores citas de Warren Buffett) entre otros muchos gestores. Pero está claro que no es algo sencillo como parece, ya que de lo contrario todos seríamos millonarios.

En nuestro caso particular, nos gusta combinar el análisis del ciclo económico con las valoraciones bursátiles. Ambos aspectos son determinantes a la hora de tomar una decisión de compra / venta. Con respecto al primero, poco podemos añadir por el momento. La situación económica, tanto en Europa como en Estados Unidos, sigue siendo expansiva. Lo que nos interesa en el artículo de hoy es analizar la situación de las valoraciones bursátiles en Europa.

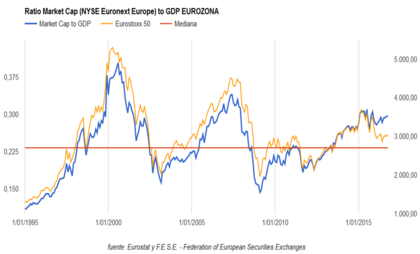

Como en otras ocasiones, vamos a utilizar el ratio de Buffett (Market Capitalization to GDP) para tener una visión global y razonablemente precisa de cuál es la valoración actual de las bolsas europeas (datos a 31 de octubre de 2016). Recordar que el ratio de Buffett se obtiene dividiendo la capitalización bursátil del mercado entre el PIB del país correspondiente.

Si nos fijamos en el gráfico superior, la valoración de la bolsa europea, a pesar de que el Eurostoxx 50 se encuentra en torno a un 20% por debajo de los máximos del actual ciclo expansivo, sigue en niveles elevados: muy lejos de los mínimos marcados en marzo del 2009 o finales del 2011 y bastante cerca de los máximos marcados en el año 2007 antes del estallido de la gran crisis subprime.

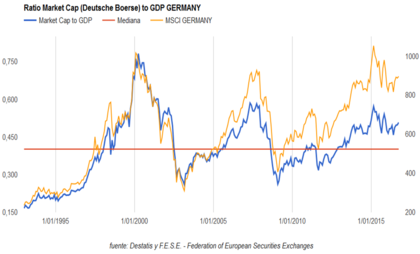

Del mismo modo, si tomamos en consideración la bolsa alemana, buen termómetro de la situación europea, podemos apreciar algo muy similar a lo que hemos visto en el gráfico anterior.

Nuestra opinión, a la vista de los datos que manejamos, es que la bolsa europea está bastante ajustada en términos de valoración. Se ha demostrado estadísticamente que comprar en niveles como los actuales suele proporcionar a medio - largo plazo rentabilidades muy discretas. Sin embargo, esto no significa que la bolsa vaya a caer y entrar en un mercado bajista, tampoco impide que los mercados sigan escalando posiciones o que haya valores individuales cotizando a precios atractivos.

Pero creo firmemente que tener una idea bastante aproximada de lo "caro" o "barato" que está un activo (en este caso la bolsa europea) es el primer paso para confeccionar una correcta cartera de inversión y obtener buenas rentabilidades en nuestras inversiones. Por ello, si quieren profundizar en el concepto de "margen de seguridad", aspecto esencial del "value investing", les recomiendo que lean, entre otros, los siguientes artículos que hemos escrito en inBestia.

1. Benjamin Graham en 12 increíbles citas (aquí).

2. Charlie Munger en 10 grandes citas (aquí).

3. Los principios de inversión de Walter Schloss (aquí)

4. La bibliografía recomendada por Warren Buffett (aquí).

5. El "value investing" en 10 citas definitivas (aquí).

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí