Aparentemente y analizando las variables macroeconómicas habituales, las probabilidades son escasas. Existen suficientes datos que así lo sugieren como el PIB, LEI indicator, la curva de tipos, el índice de empleo, las peticiones semanales de desempleo, los índices bursátiles alcistas, y un largo etcétera ya suficientemente visto en este portal.

Lo que pretendo es analizar algunas variables macro a escala distinta a la habitual como es la escala anual en forma de porcentaje de crecimiento, con su ultima actualización de 2013, visualizando mejor la dirección actual de las variables macro y la relación entre los giros y los inicios de las recesiones pasadas para ver donde estamos y lo que nos podríamos encontrar en un futuro. Hay algunos datos, pocos, relativamente negativos o que al menos para mi generan duda. Añadir tambien que el alto precio del petróleo podría dificultar el crecimiento económico y, porque no, ser una de las explicaciones a la desaceleración que, en general, sufrimos desde 2010. En contrapartida, unos tipos de interés bajos a prióri deberían facilitar el crecimiento y ,de hecho, vamos camino de 4 años con los tipos de interés prácticamente en cero. Esta política de bajísimos tipos en Japón no funcionó ,ya sabemos que desde 1990 Japón prácticamente no ha levantado cabeza, y vamos a ver si esta política de tipos funciona en Estados Unidos.

Curva de Tipos:

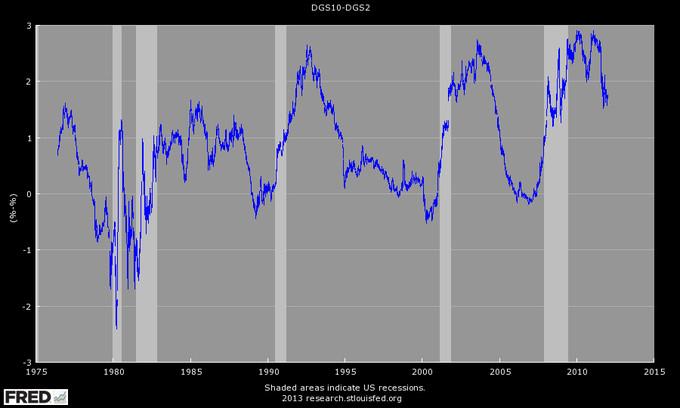

Sobre la curva de tipos del bono americano nada que objetar, esta inmaculadamente positiva y no apunta a recesión tal como indica el histórico:

Como vemos la curva esta muy lejos no solo de invertirse sino de aplanarse. Históricamente antes de entrar en recesión primero se aplanaba ( testeo del nivel cero) y luego se invertía (niveles negativos) en 9 de las 10 ultimas recesiones en USA.

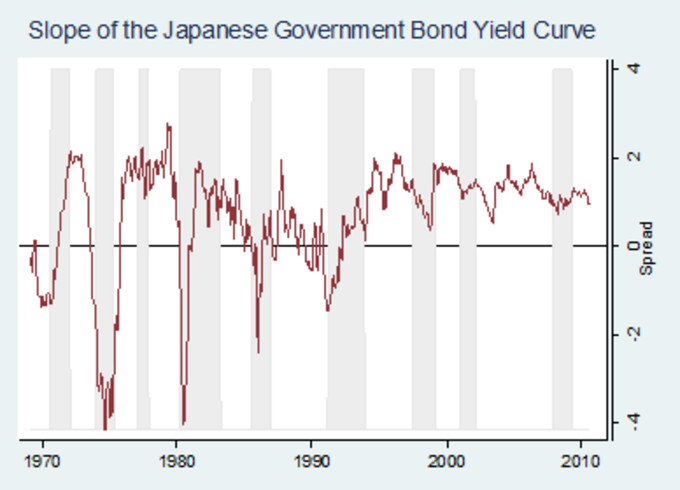

La nota escéptica la tenemos en Japón con una serie de 3 recesiones con la curva positiva, quizás tenga que ver con la deflación y la poca credibilidad que ofrece la curva con tipos de interés negativos, no tengo ni idea . La curva de tipos siempre ha sido muy fiable con la inflación pero no tanto en periodos con tipos de interés nominales cercanos a cero y tipos reales en negativo, como ha sido el caso japones:

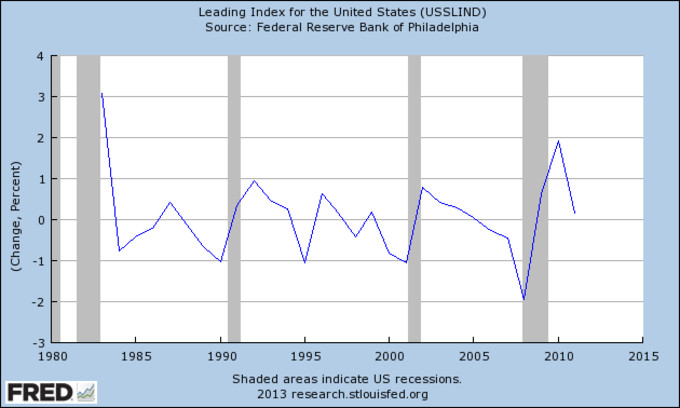

Asi pues, me queda la duda de si la curva de tipos en niveles próximos a cero funcionaría para prevenirnos de una posible recesión. Leading indicator(LEI) :

En USA esta creciendo y en principio todo esta correcto, pero no podemos obviar la desaceleración desde 2010 apuntando a cero:

En el caso de que el "LEI" baje de cero tampoco querrá decir que haya recesión inminente, vemos que en el pasado han habido niveles en -1 sin recesión. El "LEI", a esta escala, de momento no avisa de ningún peligro.

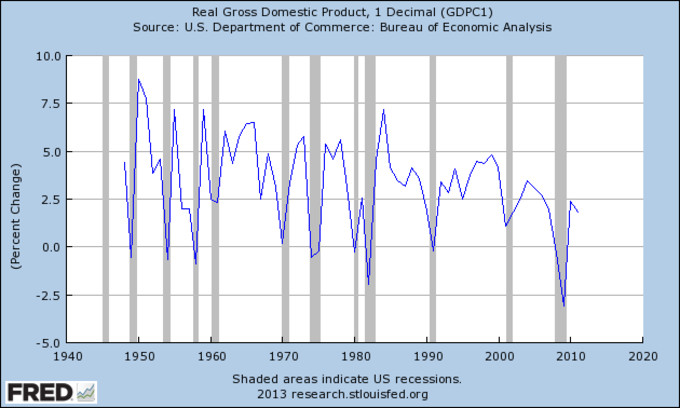

PIB:

A pesar del creciemiento del PIB, tampoco hay que obviar la evidente desaceleración no ya desde el 1998-2000, fechas relacionadas del parón alcista de las bolsas, sino desde el primer crecimiento de la era "Reagan" a principios de la década de los 80 . Desde ese punto podríamos trazar una canalización bajista con máximos y mínimos decrecientes. Eso no significa nada, simplemente el dato en si:

También podemos ver que el crecimiento ya no es en vertical , se ha desacelerado como si el techo del ultimo momentum alcista ya se haya visto.

Generalizando un poco, para que se produzca una recesión económica, se deberían de producir, aparte de muchas otras, unas condiciones para mi fundamentales tales como:

1. Los beneficios de las empresas comienzan a caer mucho antes del inicio de la recesión( con la única salvedad de la recesión de 1981-1982, esta excepción es importante porque podría volver a suceder)

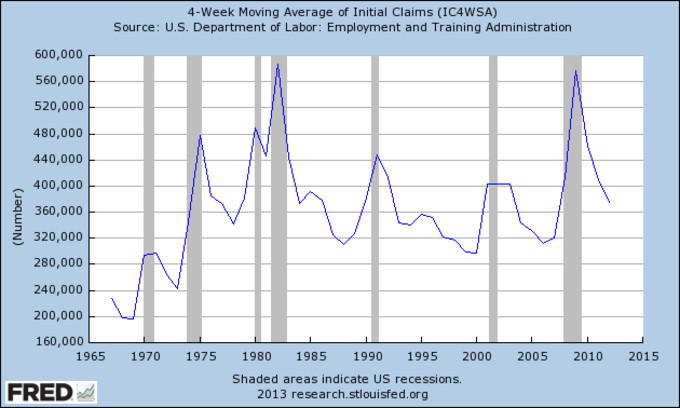

2. El desempleo comienza a dispararse partiendo de un aumento progresivo de las peticiones semanales de desempleo mucho antes de la recesión.

3. La caida del crecimiento de la productividad interanual de la economía se produce mucho antes de la recesión.

4. Los ISM's, tanto manufacturero como de servicios, indican fuerte contracción económica antes de la recesión.

5. La producción industrial se desploma antes de la recesión.

Analizemos los gráficos.

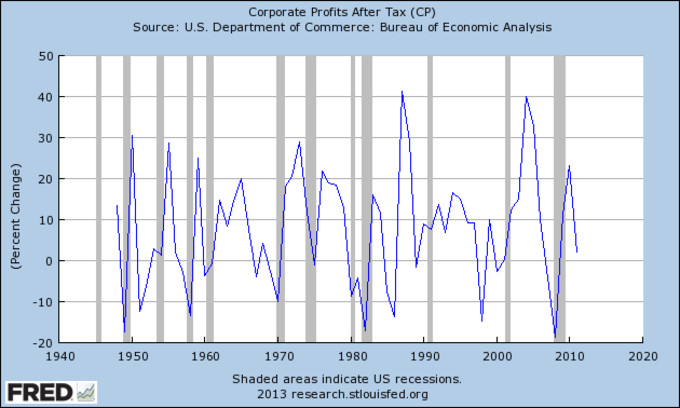

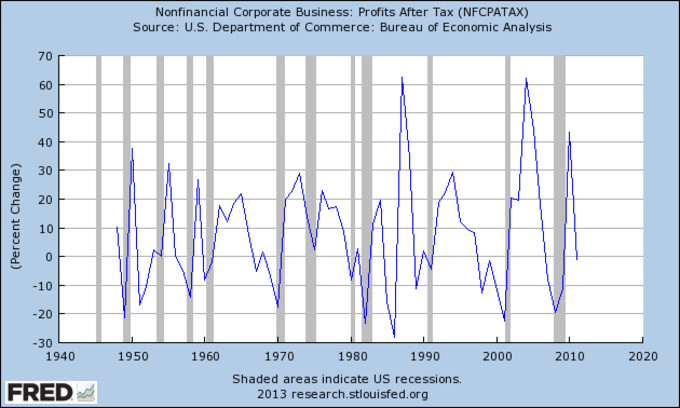

Beneficios empresariales.

Corporaciones finacieras y no financieras:

No financieras:

Hay una pequeña diferencia entre ambos graficos, unos han dejado de crecer(los no financieros) mientras que la suma global de corporaciones sigue creciendo a pesar de la evidente desaceleración.

Peticiones semanales de desempleo:

El gráfico es contundente, mientras se siga con la tendencia bajista iniciada durante el corazón de la última recesión, no tiene porque repetirse de nuevo

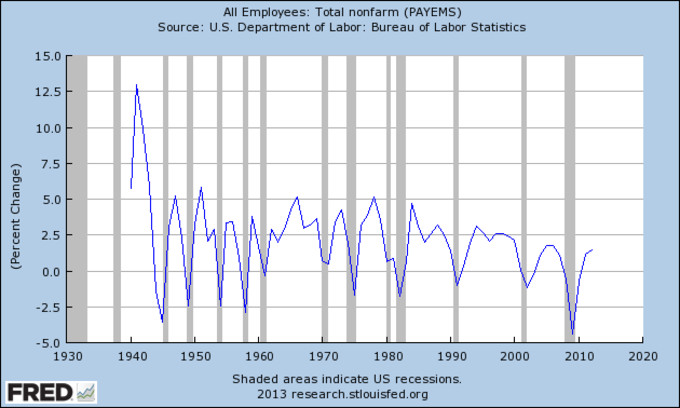

Total empleo no agricola:

El mismo caso anterior aunque hay un ligero indicio de techo en este indice de empleo. Otro detalle a observar es que desde el final de la recesión de los 80, nunca se ha vuelto a ver un maximo del 5% en este indice cosa que si se vio desde el crecimiento posterior a la gran depresión. Esto se podría interpretar como que las economias cada vez tienden a contratar menos personal debido al aumento progresivo de la productividad de los últimos 30 años

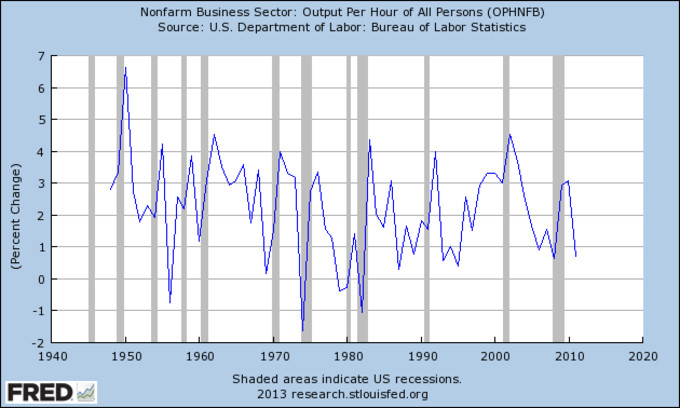

Productividad:

Como suele ser habitual, después de la salida de las recesiones la productividad comienza a descender. Hay casos en que ha habido un repunte previo a la siguiente recesión y hay casos en que no. El único dato cierto que aporta algo es el descenso de la productividad

ISM's:

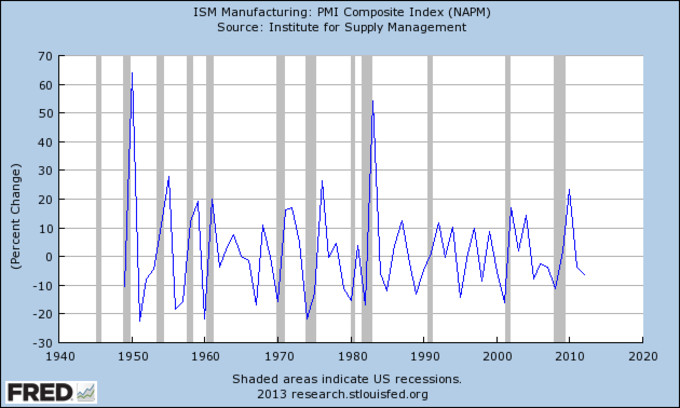

Manufacturero:

Actualmente esta en zona contractiva, no en un nivel como para una recesión inminente pero contracción al fin y al cabo

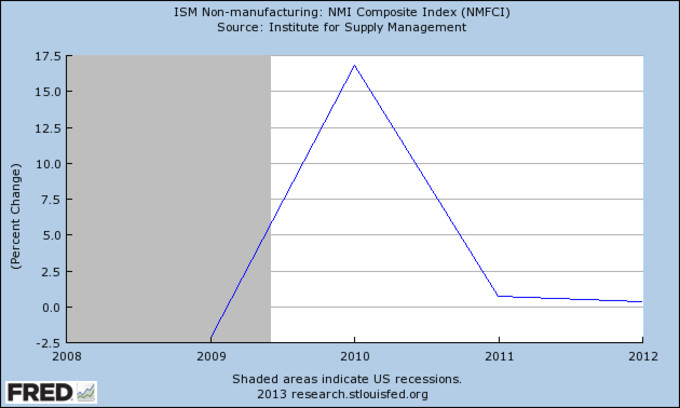

No manufacturero:

Este indice crece pero en clara desaceleración desde 2010, lleva dos años plano creciendo muy levemente.

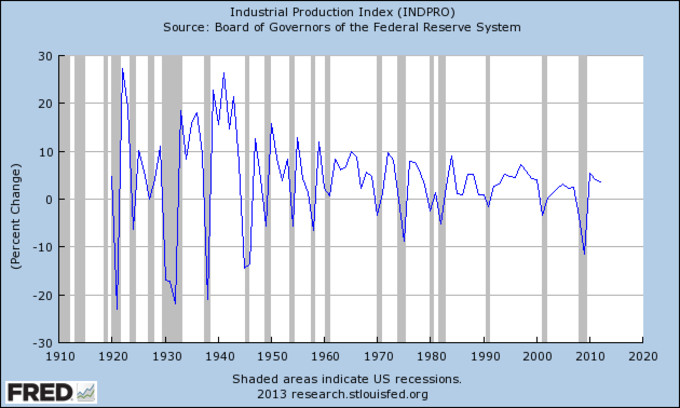

Producción industrial:

la producción industrial tambien crece, pero girada a la baja.

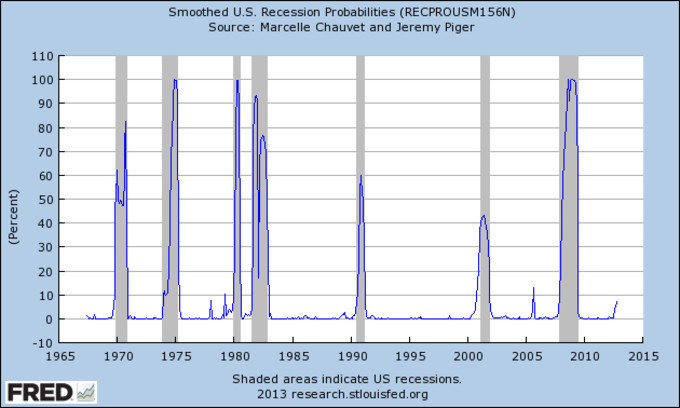

Concluyendo, sobre si en 2013 tendremos recesión en USA , de momento las probabilidades son pocas como indica también este gráfico: