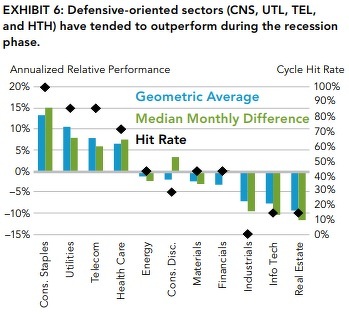

Algunas de las compañías utilities han evolucionado muy bien las últimas semanas, coincidiendo al mismo tiempo, con un mal comportamiento del mercado de renta variable global, que lo ha hecho realmente mal, tal vez la razón subyacente son las características defensivas que mantienen este tipo de compañías. En el pasado, el sector ha evolucionado muy bien cuando el mercado de renta variable global ha estado en problemas (referente a la figura abajo). La figura abajo muestra como el sector utility junto con el sector de productos básicos de consumo han evolucionado bien, mientras que el mercado de renta variable estaba haciendo justo lo contrario.

Tanto el sector utility como productos de consumo básico están vinculados a necesidades básicas, esa es una de las razones de base por la que son poco sensibles al ciclo económico, esto lo pudimos ver en la burbuja tecnológica, en el año 2000.

Ahora, vamos a ver algunos gráficos de compañías utilities y una compañía de productos de consumo básico, GIS la cual es una de nuestras preferidas.

DTE Energy Company $DTE

Hombro-Cabeza-Hombro invertido

ED Consolidate Edison $ED

Patrón de vela envolvente desde la parte baja del canal alcista.

PPL Corporation $PPL

Rotura de la primera resistencia relevante

Duke energy Corporation

Doble suelo

Entergy corporation $ETR

Rotura de la primera resistencia relevante

Pinnacle West Capital Corporation $PNW

Rotura de la primera resistencia desde la parte baja del canal alcista

Public Service Enterprise Group Incorporated $PEG

Vuelta al nivel después de la rotura de resistencia (throw back)

General Mills $GIS

Ahora, al solo ver una compañía de productos de consumo básico, vamos a hablar un poco sobre ella.

General Mills cotiza a 12 veces beneficios, mientras la media de los últimos 5 años se sitúa en 22, cotiza a 9 veces flujo de caja mientras la media está en 13.5, el precio/valor contable de la compañía es de 4.3 mientras la media es de 6.4. Varias de sus competidoras cotizan a multiplos mas caros, como Hormel Foods a P/E 25.

Si tan solo echamos un vistazo a los ratios veremos que la evolución de las acciones no está cor-relacionada con la evolución del negocio, pero hay una buena razón para ello. General Mills compró Buffalo Pet Products, una marca consolidada de comida para mascotas. Los inversores creen que pago un alto precio por la misma (P/E 25) por lo que se decidieron por vender acciones. Pero si echamos un vistazo a la cuenta de resultados, veremos que no es tan cara como algunos piensan.

Buffalo Pet Income Statement

Las ventas de Buffalo han crecido al 49% anual desde 2012, y su beneficio neto ha crecido al 58%. Si el crecimiento sigue su tendencia, General Mills no habría comprado una compañía cara, sino todo lo contrario,

No es la primera vez que GIS compra otras compañías, GIS es una de las mas antiguas compañías del sector, desde 1920 han estado creciendo gracias a sus buenas decisiones. Si echamos un vistazo a la evolución del precio de las acciones desde 1970 conseguiremos una buena razón para no estar preocupados por la actual evolución de las acciones.

Vamos a pensar que nos hemos equivocado siempre comprando acciones de General Mills desde 1970, esto es lo que viene después:

1977: GIS cae un -44%

- 1977/1985 +8,5% rendimiento anual

1992: GIS cae un -35%

- 1992/2000: 6% rendimiento anual

2000: GIS cae un -30%

- 2000/2008: +7% rendimiento anual

2008: GIS cae -43%

- 2008/2016: +13,5% rendimiento anual

2017: GIS cae un 45%

Como podemos ver, parece que, grandes caídas en General mills son buenas oportunidades para comprar. Esto es exactamente lo que estamos viendo actualmente.

General Mills $GIS

Patrón de vela envolvente desde la base de canal alcista y principal zona de soporte.

Espero que les guste,

Un saludo,

Javier García Fernández