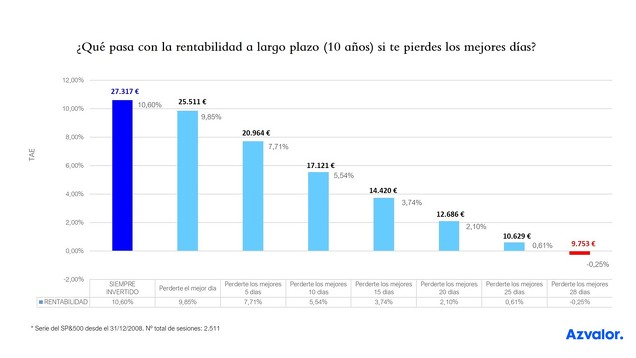

¿Sabes qué pasa con la rentabilidad a largo plazo (10 años) si te pierdes los mejores días del mercado?

Para evitar esto, desde Azvalor pensamos que una herramienta interesante que puede utilizar nuestro co-inversor es la de las aportaciones periódicas y sistemáticas. En las que cada mes o trimestre el inversor aporta una cantidad según su elección, la que se ajuste a su capacidad de ahorro. Una forma de invertir sin que las emociones nos traicionen vendiendo barato y comprando caro, algo que ocurre habitualmente, como ilustran las finanzas del comportamiento y la pura experiencia.

Por ello, recientemente en Azvalor hemos posibilitado la opción de realizar suscripciones periódicas para cualquiera de nuestros fondos. En el siguiente video, Sergio Fernández-Pacheco, socio fundador y director financiero y de operaciones de Azvalor, describe esta opción como una “funcionalidad operativa que facilita la inversión a aquellos ahorradores que quieren invertir de forma recurrente”, comenta los pasos que se deben seguir para activarla, sus ventajas y características.

Entre otras cosas de interés, Fernández-Pacheco explica que el inversor debe realizar dos operaciones, una con Azvalor activando las suscripciones periódicas en el fondo y con el importe deseados, y otra con su banco de tipo transferencia recurrente con las mismas características.

Evitas los mejores dias del periodo y tambien los PEORES,siempre recuperaras mejor desde 90 uds que desde 50 uds, esto es de cajon de pino, claro que estos son de la pelicula de Buy and Hold y de los que dicen que las tendencias no existen.

A lo mejor es que quieren seguir trincando el 2% de comisiones por todo tipo.

El que le apetezca el libro Trend Following de Michael Covel , te abre lis ojos

Las aportaciones períodicas pueden ir bien para ir promediando, invirtiendo en picos y valles. Es la forma ideal de invertir para quién no quiere estar pendiente de la bolsa. Para aportar a un fondo para quién sigue el mercado está claro que es en los suelos de mercado.

Si alguien se plantea un fondo como un plan de ahorro con aportaciones periodicas es una opción aunque yo no la comparta, pero en el caso de que alguien si lo vea apropiado, también puede hacer la aportación en una cuenta corriente y aportar cuando considere puede resultar interesante y tampoco debería descartar un monetario para aparcar de vez en cuando. Si no, que hagan una simulación de un inversor que entrase a partir del 2000 en el S&P , no del 2008 comiendose dos ciclos bajistas...es que , hombre, han cogido enero 2009...en un suelo...pero por lo menos el S&P, si eso lo hacen el Ibex...

No creo que este consejo valga para alguien con 60 o 70 años que tenga un buen patrimonio ya creado

Las aportaciones periodicas pueden tener sentido si alguien las está gestionando activamente, es decir, que la mete en el fondo de RV si la tendencia es positiva, pero si la tendencia es negativa para a monetario y las aportaciones periodicas las deja en liquidez o en el monetario, pero no seguir llegando al de RV que puede estar cayendo un 30% como ha acabado mas de un fondo el pasado 2018.

Los fondos con alta comision son para gente sin cultura financiera, nosotros mismos podemos aportar trimestralmente a nuestra cuenta de valores y ahorrarnos miles de dolares.

Creo que su equipo de marketing apunta en el lugar no indicado. Aqui, segun mi impresion, escasean los novatos

Más 2 lectores de inbestia (me incluyo) son participes de azvalor. No creo que sea una gestora para gente con poca cultura financiera. En cualquier caso, la comisión a mí también me parece elevada, sobretodo teniendo en cuenta los retornos obtenidos hasta ahora

En respuesta a Alberto C V

En absoluto creo se ponga en duda la capacidad de los gestores ni la de los partícipes. Entiendo, al menos por mi parte, que sólo se opina en relación a aportar periódicamente en un fondo, el que sea, si tener en cuenta nada más. Respecto a las comisiones y rentabilidad del fondo las desconozco pero en cualquier caso, con la competencia que existe y la disponibilidad de indexados con comisiones entre 0,05/0,15% anual pero que aún no hay una gran oferta y si queremos un sector concreto aún nos toca pagar comisiones muy superiores. Los fondos gestionados tendrán que bajar las comisiones no sé hasta donde. Yo desde luego, mi tope es del 1,5% en RV si no tengo un indexado disponible y valorando qué potencial puedo obtener a cambio, pero insisto, creo tendrán que bajarlas..

En respuesta a B. Pa.

No había leído los anteriores comentarios..pero de todas maneras, esta claro que si uno invierte en pocos valores o Etfs pues es más económico pero si comparamos que tuvieramos que tener directamente nosotros mismos esa diversificación que tenemos en un fondo de media 100 valores y 8 fondos en cartera, gastos de compraventa, comisiones por cambio divisa, custodia,( que también se tienen en el fondo) invertir en cualquier mercado, la fiscalidad cada vez que vendemos, etc, yo al menos pienso que es más económico un fondo teniendo en cuenta el trabajo y no digamos un indexado, tiene la ventaja fiscal y la ventaja del traspaso. Poco a poco habrá más oferta, yo desde luego me revienta hacer la declaración aunque sean sólo quizás unos pocos valores o activos vendidos ese año.

Un 1,5% anual pués posiblemente sea excesivo pero en un RV que pueda obtener media anual o potencial del 10% pués de momento y hasta no tener otro producto fiscalmente equiparable.. es lo que hay pero sabemos qué significa.. pero cambiará