Krugman decía al comienzo de su artículo,

El miércoles, la Reserva Federal anunció que planea hacer la política monetaria un poco menos fácil debido a las preocupaciones sobre la inflación. Parte de la cobertura de los medios hizo que pareciera un momento en el camino a Damasco, un repudio repentino de todo lo que Jerome Powell y sus asociados han estado diciendo. Pero si lees la declaración de la Fed con atención, no tanto: la Fed sigue opinando que gran parte de la inflación reciente es tr-tr-transit ... Está bien, ya no podemos usar la palabra T, así que tal vez digamos que es fugaz?

El anuncio real dice: "Los desequilibrios de oferta y demanda relacionados con la pandemia y la reapertura de la economía han seguido contribuyendo a niveles elevados de inflación". Me suena fugaz. Y las proyecciones de la Fed aún incluyen una combinación de caída de la inflación con caída del desempleo.

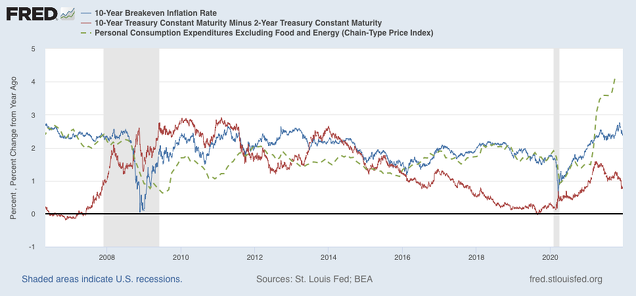

En todo caso, como se ve en el gráfico, hay evidencias empíricas que avalan la opinión de Krugman.

En el gráfico dibujo tres tipos de curvas que nos hablan de la inflación actual (línea verde de trazos) seguida como objetivo por la FED, que es la inflación alcanzada por la partida de consumo de la Contabilidad Nacional, exceptuando de ella los componentes más inestables, energía y alimentos. Sea como sea, ese es el objetivo de la FED, y oficialmente a largo plazo de estar cerca del 2%. Como vemos en el gráfico, el último dato es superior a 4%. Por este lado, habría razones para que la FED tomara medidas restrictivas en su oferta de liquidez.

Pero vemos también en el gráfico otras dos curvas que nos hablan de las expectativas de inflación y de tipos de interés, cuyo mensaje es sensiblemente distinto.

La curva azul es el diferencial del bono a 10 años nominal menos el bono a 10 años cubierto de inflación, lo que en teoría sería la inflación esperada para dentro de un plazo largo.

La curva roja, por su parte, es el diferencial de los intereses de los bonos a 10 menos 2 años, que es un indicador muy vigilado como señal de expectativas de tipos de interés. Comoquiera que los tipos de interés se mueven, entre otras cosas, por expectativas de inflación, debería haber, y la hay, una cierta sintonía con la curva azul, sobre todo en alguno sino momentos.

Estas curvas nos dicen que los mercados no esperan un empuje al alza significativo de la inflación, aunque en el presente haya desbordado el 4%. Más bien indican, sobre todo la curva roja de spreads de tipos de 2 a 10 años , un preocupante repliegue como si su repunte anterior, que significaba más crecimiento nominal esperado, se hubiera desinflado, dando una señal de que lo que espera una parte del mercado fuera una economía dirigida hacia el debilitamiento.

Todo esto no son matemáticas, y por supuesto puede haber cambios radicales en las curvas, que de momento parecen esperar un repunte breve de la inflación más un debilitamiento de la economía. Y ésta parece ser la ruta tomada por la FED.

No sabemos nada a ciencia cierta. Pero los que esperan un viraje severo de la FED hacia menos facilidades, éste no aparece en las expectativas.