A la vista de las declaraciones de Yellen en Jackson Hole, todo apunta a que la Reserva Federal no esperará mucho para subir tipos. El organismo prevé "un crecimiento moderado del PIB real, fortalecimiento adicional del mercado laboral y la inflación subiendo por encima del 2% en los próximos años". Incluso Yellen dijo "Creo que las condiciones para un incremento de los tipos de interés se han reforzado en los últimos meses".

Pero la verdadera reacción al cierre de la semana de los mercados vino por declaraciones del Vicepresidente de la FED, Fischer, en las que volvió a mostrar su vertiente más "dura" monetariamente, al comentar que la FED va por detrás del ciclo económico, y que podría haber varias subidas de tipos de interés este año. Incluso aventuró a pronosticar que la primera podría ser en septiembre (día 21). No obstante, hay que relativizar las palabras de Fischer, ya que a principios de año, el vicepresidente declaró que la FED podría subir los tipos hasta en cuatro ocasiones a lo largo de 2016. Declaraciones que generaron gran volatilidad y correcciones en los activos de riesgo e hipótesis, que un mes después se mostraba absolutamente imposible de cumplirse.

Los futuros sobre fondos federales han aumentado considerablemente la probabilidad de que en septiembre haya subidas de tipos e incluso de que haya dos subidas en lo que queda de año, pero de momento no son las opciones más probables. El mercado prefiere, de momento, ser más prudente y quedarse con la idea que tiene la FED de seguir mirando el panorama económico global. Y en este aspecto, a la vista de los últimos datos macro está claro que el Brexit empieza a dejarse notar en los mismos (sobre todo en los datos de confianza empresarial e indicadores adelantados.

En este sentido, creemos que los datos que se van a publicar esta semana son un argumento más fiable para pronosticar subidas de tipos en septiembre que las palabras de Fischer. Datos del mercado de vivienda y confianza del consumidor pero, sobre todo, los datos de PMI manufacturero de la mayoría de zonas geográficas (jueves) y datos de empleo y órdenes de bienes duraderos de EE.UU. (viernes), serán claves para tener más pistas sobre la economía global y de Estados Unidos. Si los datos son buenos, aumentará claramente la probabilidad de subir tipos, pero si muestran debilidad, se aplazará a noviembre (día 2) la incertidumbre actual.

De momento, los futuros de fondos federales otorgan más probabilidad a mantener tipos en septiembre (sólo un 36% de probabilidad), y sólo una subida en lo que queda de año, que sería en diciembre. En el siguiente gráfico vemos la evolución de las distintas probabilidades para la reunión de diciembre. En la última semana ha aumentado la probabilidad de dos subidas de tipos hasta el 15%.

A la vista de la reacción de los mercados el año pasado por una sola subida de tipos y las declaraciones de Fischer de que habría hasta cuatro subidas, entendemos que tendría que mejorar mucho la situación macro, para poder respaldar dos subidas este año. Por tanto, la FED será acomodaticia y no pondrá en peligro la recuperación de los mercados. El escenario que mejor iría a los activos de riesgo sería una sola subida de tipos respaldada, por supuesto, por una buena evolución de la situación económica. Este escenario sería bueno para las bolsas, bueno para el dólar y malo para la renta fija. El euro y monedas emergentes perderían algo frente al dólar, pero mientras la FED no sea muy agresiva entendemos que no se produciría gran volatilidad en las divisas, fenómeno que sí que podría ir en detrimento de las bolsas fuera de Estados Unidos.

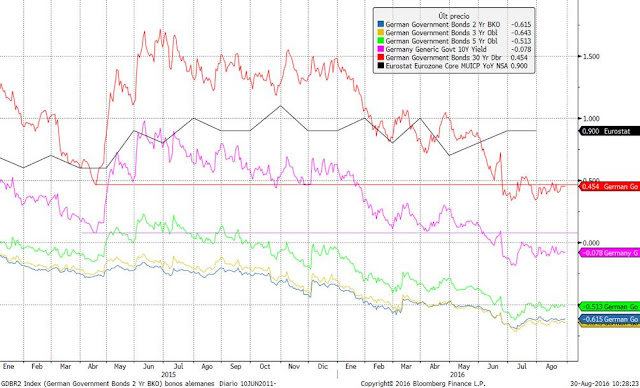

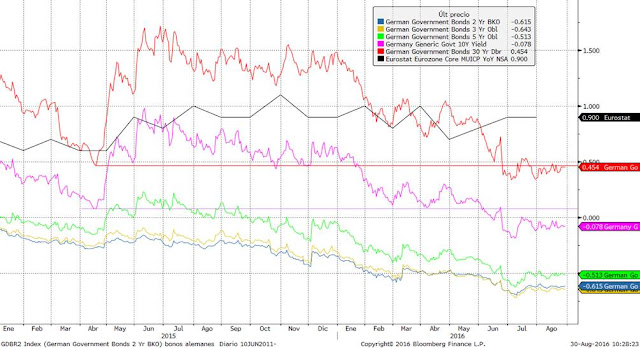

De momento, la evolución de la rentabilidad de los bonos de Estados Unidos y de Alemania al menos ha dejado de caer y empieza a mostrar cierta estabilidad en zona de mínimos (incluso leve inercia alcista desde el Brexit). Los bonos alemanes a corto plazo están por debajo de los tipos de depósito del BCE (entre -0.5% y -0.60%) y los de largo plazo (10 y 30 años) están claramente por debajo de la inflación subyacente de la zona euro (0.9%). Además ningún plazo cotiza a rentabilidades previas al Brexit.

La lógica nos hace pensar que a menos que mejore la situación macro, los bonos alemanes deberían repuntar hasta los niveles comentados. En los bonos de Estados Unidos nos encontramos una situación similar.

Tras la fuerte caída de las rentabilidades tras el Brexit, en todos los plazos la rentabilidad está repuntando, aunque no se ha recuperado los niveles previos al Brexit. Así pues, la curva de tipos de EE.UU. no parece tener tan claro que se vaya a producir una subida inminente de tipos.

Sin embargo, uno de los sectores que empieza a verse beneficiado de que el mercado empiece a descontar una o dos subidas de tipos, es el bancario. El S&P500 Banks esta semana está superando la directriz bajista iniciada el verano pasado.

Evidentemente, todo este periodo de tipos en nivel cero, o incluso en negativo, está lastrando los resultados del sector. Como el precio actual es el descuento de los ingresos futuros, en cuanto el mercado entienda que los tipos estarán en un futuro a niveles algo más alto que los actuales, el precio teórico actual sobre todo para este sector se eleva considerablemente. Hoy, los bancos europeos se están contagiando del movimiento de los bancos de Estados Unidos. El sectorial de Eurostoxx vuelve a cotizar ligeramente por encima de la directriz bajista.

Así pues, a pesar de la monotonía de los movimientos de las últimas jornadas, todo apunta a que volvemos a estar ante una semana clave para los mercados. Si los datos macro acompañan, por fin, pueden romper al alza los mercados de renta variable.